Vi justerer vores anbefaling på Novo aktien efter en meget stærk kursudvikling, som har flyttet aktien fra billig til moderat dyr. Selskabet er i en stærk operationel position, som vi forventer fortsætter, men man må også konstatere, at de nemme kursgevinster nu er tjent siden vi opjusterede vort kursmål til 600 DKK allerede i februar i analysen ”Starter den næste vækstrejse i Novo-aktien i år” .

Novo Nordisk-aktien er over de seneste par måneder blevet kraftigt revurderet af aktiemarkedet. Aktien er steget ca. 35% siden vores seneste opdatering 6. maj, og dermed er der lagt næsten 400 mia. DKK til markedsværdien i løbet af ca. 3 måneder, så Novo i dag prises til ca. 1.400 mia. DKK. Revurderingen af aktien ser ud til at være sket med baggrund i

• en meget stærk modtagelse af fedmemidlet Wegovy fra betalerne og patienterne i USA

• en accelererende vækst i GLP-1 forretningen drevet af stigende markedsandele

• lavere risiko for priserosion på insuliner i Kina i 2021

• et stærkt 2. kvartalsregnskab med en kraftig forhøjelse af helårsguidance

Godt regnskab for 2. kvartal

Novo genererede 17% salgsvækst (lokal valuta) i 2. kvartal til en omsætning på 33,0 mia. DKK, hvilket var 3% over konsensusestimatet. Driverne var GLP-1 forretningen med 37% vækst og fedmeforretningen, der vækstede 63%. Insulinerne var meget afdæmpet med kun 1% vækst.

Geografisk var der 2-cifret vækst stort set på tværs af hele spillepladen bortset fra en øjenbrynsløftende væksterosion for insulin i Kina, der faldt til 3% vækst i 2. kvartal (16% i 1.kvartal og 18% i 2020). Indtjeningen fra primær drift var 6% bedre end forventet og nåede 14,8 mia. DKK, svarende til 16% vækst i lokal valuta. På bundlinjen tjente Novo 5,26 DKK per aktie, hvilket bragte 1. halvårsresultatet op på 10,7 DKK per aktie, svarende til en vækst på 12 %.

2. kvartal var utvivlsomt et godt kvartal for Novo, men det var også et kvartal, der nok lige var lidt for godt. Vi peger bl.a. på, at NovoSeven, som ofte udviser kraftige kvartalsmæssige udsving og må betragtes som et +/- nul-vækst produkt, formåede at vækste 10% i kvartalet (ca. 200 mio. DKK bedre end ventet). Derudover trak det nye fedmeprodukt, Wegovy, omsætningen op med næsten 450 mio. DKK ift. 1. kvartal, selvom det kun var på det amerikanske marked siden 18. juni.

Wegovy stærkt ud af starthullerne i USA

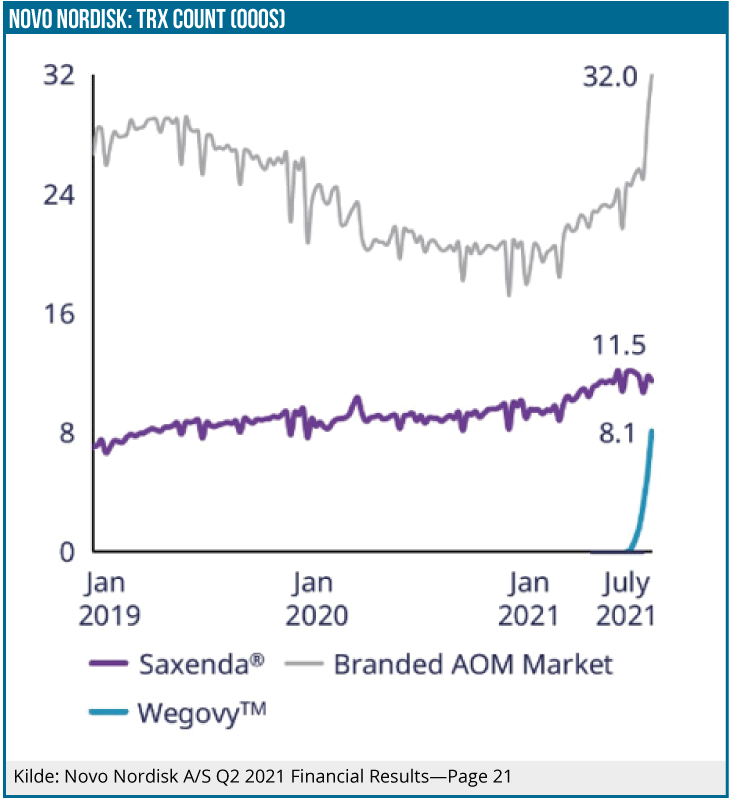

Novos fedmeforretning (Wegovy baseret på semaglutide og Saxenda bygget på liraglutide) vækstede til 2,0 mia. DKK i kvartalet med et stærkt boost fra den amerikanske Wegovy lancering 18. juni. Snakken omkring Wegovy er stærk, bl.a. med fokus på at produktionen ikke kan følge med, at Wegovy har opnået 8.000 recepter efter kun 5 uger på markedet, at et par af de helt store betalere i USA allerede har lagt produktet på deres lister, og at Novo allerede nu overvejer om det tidligere udmeldte mål om at fordoble omsætningen fedmeforretningen fra 5,7 mia. DKK i 2019 frem imod 2025 skal revurderes. Med et salg på 2 mia. DKK i 2.kvartal er Novo godt på vej.

Nedenstående graf viser udviklingen i receptantallet for anti-fedme medicin i US. Vi bemærker den stærke og hurtige lancering for Wegovy samt at Saxenda virker overraskende stabil trods Wegovy lanceringen, som groft sagt ser ud til at have udvidet total-markedet uden at kannibalisere på Saxenda.

Wegovy tiltrak sig forståeligt nok meget af opmærksomheden i regnskabet, og det er nemt for aktiemarkedet at fremskrive to gode lanceringsuger til uendelighed, da det er et godt produkt. MEN sådanne fremskrivninger skuffer ofte, når virkelighedens hårde dag-til-dag slid møder analytikernes taknemmelige regneark. Derfor er vi ikke klar til endnu at inkludere en stor Wegovy-succes i vort syn på aktien, og det kommer vi mere ind på sidst i denne analyse.

Stærk helårsguidance

Novo hævede helårsvækstraten til 10-13% i lokal valuta (tidligere: 6-10%), med en valuta-effekt som fortsat forventes at kappe 4%-point af de rapporterede vækstrater i DKK. EBIT forventes nu at vækste 9-12% (tidligere: 5-9%), hvilket sammen med andre småeffekter betyder, at Novo nu kigger henimod et frit cash flow på 39-44 mia. DKK (tidligere: 37-42 mia. DKK).

Det er svært at argumentere mod et selskab, der leverer et så fint regnskab og krydrer med en så høj opjustering af guidance. Vi vil dog pointere, at den nye guidance ser mere realistisk ud end den tidligere, som virkede til at inkludere væsentlige usikkerhedsfaktorer og derfor nok var til den lave side. Vi peger bl.a. på, at de kinesiske insulinindkøbsreformer, kaldet VBP, nu virker til at være skubbet ind i 2022. Novos kinesiske diabetesforretning udgjorde i 2. kvartal 11% af gruppeomsætningen, og derfor kan 2022 vækstraterne nemt blive negativt påvirket ift. 2021.

Forvent et blødere nyhedsflow

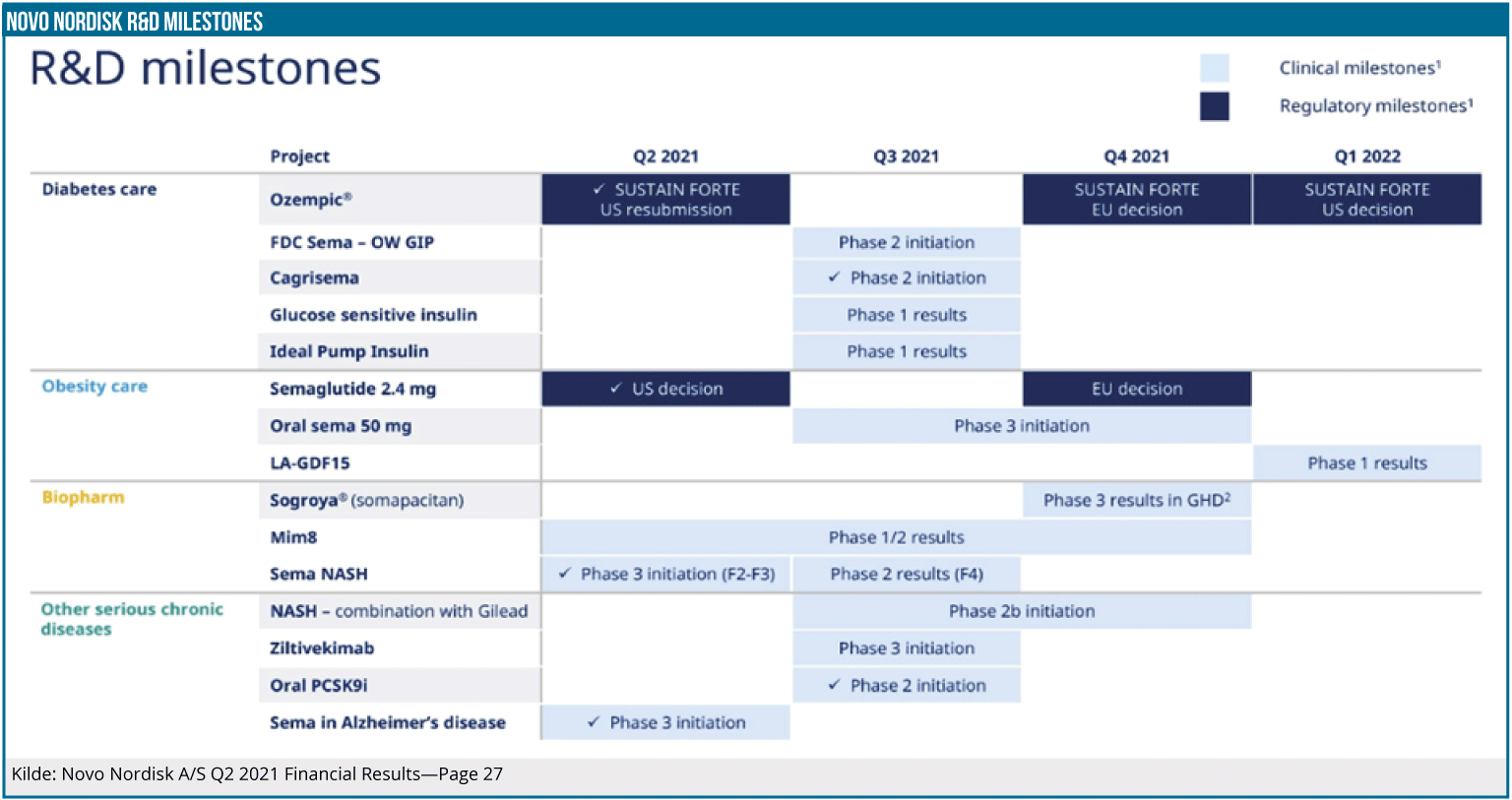

Kigger vi på mulige fremtidige aktiekursdrivere, så ser vi relativt færre for de kommende måneder end hidtil. Vi ser et par regulatoriske beslutninger, dog primært i Europa af mindre betydning, samt et antal studie-initieringer i fase 3 projekterne – f.eks. oral semaglutide 50mg i fedme og med zilvetikimab. Men ellers er det primært datareadouts fra tidlig-fase projekter som aflægger data i 2. halvår 2021 og ind i 1. kvartal 2022, og de vil sandsynligvis ikke være kursdrivende. Det som aktiemarkedet kommer til at holde øje med, bliver dermed receptdata på Wegovy, konkurrentnyt samt eventuel politisk støj.

Tanker om værdiansættelsen

Novo indtjente 10,7 DKK i EPS i 1. halvår og ligger i toppen af deres guidance interval på vej imod en helårs EPS på ca. 20,3 DKK , hvilket placerer selskabet på en P/E-multipel på ca. 30 for indeværende år. Det er en markant revurdering af aktien fra de lave 20’ere, vi så for blot 3 måneder siden.

I en dansk kontekst er 30x P/E ikke aggressivt for et 8-10% vækstselskab, men det er værd at huske på, at den inkrementale køber af en Novo-aktie ikke er dansker, men i stedet i langt højere grad ser på Novo ift. til den internationale pharma peer group. Og med peers som f.eks. Sanofi med en P/E omkring 18, Merck & Co omkring 17 og Roche omkring 21 er spreadet til peers nu spændt ud i en grad, hvor vi har svært ved at se det udvide sig mere.

Vi ser i dag Novo-aktien som en stabil langsigtet, attraktiv earnings-compounder, men aktiekurspotentialet efter opvurderingen af indtjeningsmultiplen er væk nu.

Det medfører, at vi sænker vores anbefaling til NEUTRAL fra KØB. Opjusteringen af indtjeningsguidance for 2021 betyder dog, at vi hæver vort kursmål til 650 DKK fra 600 DKK. Kigger vi uden for de traditionelle værdiansættelsesargumenter ser vi Wegovy som den primære usikkerhedsfaktor i aktien. Vi ser pt. et boblende aktiemarked, der er villig til at prise gamechangers markant op. Og formår Novo at holde Wegovys momentum fra 2. kvartal og i stigende grad blive anset som reelt at tilbyde en medicinsk behandling imod et af verdens allerstørste heldbredsmæssige problemer – fedme – i så fald vil vi se yderligere en runde analytikeropjusteringer af både langsigtede estimater og værdiansættelsesmultiplen.

Vi er dog ikke helt dér endnu og peger bl.a. på, at selv hvis 2019 fedmeforretningen 4-dobles, så vil den fortsat udgøre under 10% af Novos omsætning i 2025 og dermed “forsvinde” i mængden. Vi skal se mere, meget mere før vi er villige til at lave det aktiekald.

Det er altid svært at nedjustere en aktie, som er begyndt at performe efter lang tids underperformance – specielt når selskabet har en så kraftig klinisk driver bag sig som semaglutid molekylet. Men fundamentalt set er der dog lagt 400 mia. DKK til markedsværdien, som skal retfærdiggøres. Vi var modige i februar med vor opjustering af kursmålet til 600 DKK, men nu mangler vi at se mere, inden vi kan give selskabet kredit for det.

Kurs på anbefalingstidspunkt 625 DKK Kursmål

Morten Larsen ejer aktier i Novo Nordisk