Med opkøbet bliver det danske skadesforsikringsmarked ekstremt koncentreret. Ifølge professor emeritus Jens Fejø er der i forvejen betydelige konkurrenceproblemer i sektoren, og derfor mener han, at konkurrencemyndighederne kritisk må vurdere sammenlægningen. Myndighederne bør også se på, hvorfor Codans danske forretning blev solgt til en dansk aktør og ikke til en udenlandsk forsikringsspiller, som kunne skabe mere effektiv konkurrence, siger han. Fra Alm. Brand lyder meldingen: “Vi forventer bestemt, at der er plads til et nyt og større Alm Brand.”

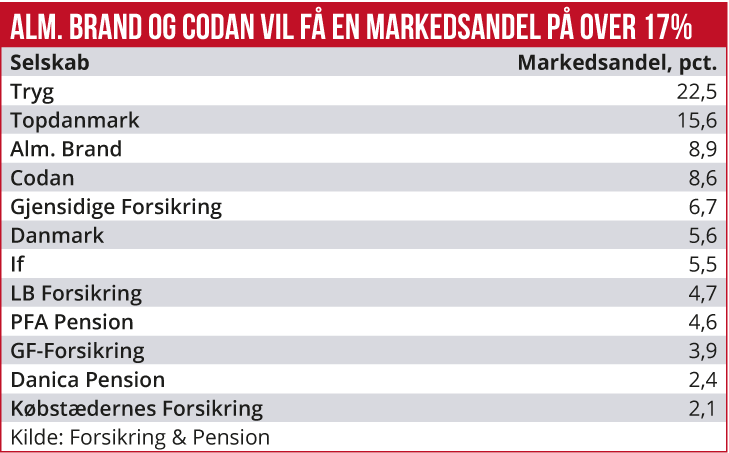

Ifølge en opgørelse fra brancheforeningen Forsikring & Pension vil de fire største selskaber med et sammenlagt Alm. Brand og Codan sidde på ca. 60 pct. af det samlede skadesforsikringsmarked. I realiteten er koncentrationen en del større. Dels fordi Konkurrencestyrelsen kommer frem til en større samlet markedsandel for de to selskaber end Forsikring & Pensions skøn for markedsandele. Og dels fordi Konkurrencestyrelsen opfatter Topdanmark og IF som én enhed i konkurrencemæssig henseende, da de har samme hovedaktionær.

Endelig er markedet for sundhedsforsikringer en særlig historie med bl.a. Sygeforsikringen Danmark, der har en markedsandel på 6 pct., samt Danica og PFA med samlet 6 pct. i markedsandel, som kan trækkes ud af ligningen. Korrigeres for disse forhold, sidder de fire største generelle skadesselskaber på en samlet markedsandel på 80 pct.

Konkurrenceproblemer vokser

Professor emeritus, dr. jur. Jens Fejø fra CBS har kigget på sagen, og hans første vurdering er, at konkurrencen på det danske skadesforsikringsmarked i forvejen ikke er velfungerende:

”Det er påfaldende, at de store selskaber har en lønsomhed, som er meget høj i en international sammenligning, og deres indbyrdes markedsandelene er meget stabile. Det er klare tegn på manglende konkurrence. Med en sammenlægning af Codan og Alm. Brand ville konkurrenceproblemerne blive endnu større til ugunst for priserne og kunderne.”

Jens Fejø mener, at konkurrencemyndighederne må forventes at ville undersøge, hvorfor Codan blev solgt til en stor dansk aktør og eksempelvis ikke til det mere aggressive norske Gjensidige eller en anden udenlandsk spiller:

”Konkurrencemyndighederne vil utvivlsomt være interesserede i, om der var en aftale eller anden form for forståelse mellem Tryg og canadiske Intact, som jo købte Codan sammen om, at der ikke skulle sælges til et udenlandsk selskab, eller at Intact ikke skulle gå ind på det danske marked. Det ville Tryg jo nok ikke være interesseret i. Men det ville have haft en betydelig gunstig effekt på konkurrencen.”

Omkring branchens koncentration skrev Konkurrencestyrelsen for to år siden i redegørelsen om Trygs overtagelse af Alka, at ”fusionen vil forøge Trygs markedsandel efter fusionen til [20-30] pct. Efter fusionen stiger HHI (Herfindahl indeks., red) fra et niveau på [1000-1500] til [1500-2000].” Styrelsen refererer til det såkaldte Herfindahl Indeks for branchekoncentration, hvor værdier mellem 1000 og 1800 anses for at være en ”middel koncentration” og værdier over 1800 er en ”høj koncentration.”

Konkurrencestyrelsen har altså videre vurderet, at HHI-værdien var over 1500. Med den nye fusion kommer værdien langt over de kritiske 1800. HHI-værdien skal være under 1000 for, at markedet defineres som effektiv konkurrence.

I redegørelsen om Tryg-Alka fusionen skrev styrelsen også, at ”styrelsen har vurderet, at den potentielle konkurrence på markedet ikke er tilstrækkelig til at have en disciplinerende virkning på Tryg efter fusionen. Styrelsen vurderer for det første, at der er høje adgangsbarrierer forbundet med nyetablering på markedet, bl.a. fordi forsikringsmarkedet er underlagt omfattende regulering om f.eks. minimumskapital.”

Videre hed det: ”Styrelsen kan heller ikke observere, at forsikringsselskaber eller agenturer i nyere tid har haft held med at etablere et forsikringsselskab fra bunden i Danmark. Det er på baggrund af ovenstående styrelsens vurdering, at den planlagte fusion vil hæmme den effektive konkurrence betydeligt som følge af en øget risiko for ensidige virkninger på markedet for salg af skadeforsikring til privatkunder i Danmark.”

Alligevel godkendte Konkurrencestyrelsen, at Tryg kunne overtage Alka mod at opfylde nogle mindre vidtgående betingelser, som næppe har den store betydning i dag.

Hvor Konkurrencestyrelsen altså havde betænkeligheder med at godkende Tryg/Alka-fusionen uden betingelser, bliver det sikkert betydeligt vanskeligere for konkurrencemyndigheden at godkende Alm. Brands overtagelse af Codan. Jens Fejø vurderer, at de danske konkurrencemyndigheder næppe vil kunne godkende sammenlægningen af Alm. Brand og Codan uden at stille skrappe betingelser og måske betingelser, som vil være vanskelige at acceptere for Alm. Brand.

”Allerede ved Trygs overtagelse af Alka havde konkurrencemyndighederne jo reservationer over for at godkende fusionen. Og der blev stillet nogle betingelser, som godt nok ikke var særligt vidtgående. Nu får vi en yderligere koncentration i sektoren, og derfor har jeg svært ved at se, hvordan myndighederne uden videre skal godkende sammenlægningen. Det kan ikke undgå at komme til at påvirke konkurrencen negativt, og det sker på et marked, hvor der allerede er store konkurrenceproblemer.”

Stabile markedsandele

Udsigten til yderligere koncentration i skadesforsikringsbranchen de næste år ligger allerede i kortene:

For det første er de store danske skadesselskaber allerede i en international sammenligning ekstremt lønsomme, hvilket kan afspejle begrænset priskonkurrence. Hertil kommer, at markedsandelene har ligget meget stabile.

For det andet har de store selskaber langt bedre muligheder for at udnytte stordriftsfordele, bl.a. i en investeringstung digitalisering og automatisering af AI-baseret skadesbehandling, stordrift i skadeshåndtering, onlinesalg og en generel digitalisering af forretningsprocesser.

Økonomisk Ugebrev har i tidligere analyser påvist, at langt de fleste danske skadesselskaber allerede har problemer med lønsomheden, når der måles på det forsikringstekniske resultat. Modsat har de store skadesselskaber god lønsomhed i kraft af stordriftsfordele og en stærk distributionskraft.

I en kommentar til konkurrencemyndighedernes eventuelle reservationer overfor sammenlægningen siger Alm. Brands ledelse: “Vi forventer bestemt, at der er plads til et nyt og større Alm Brand, der også rummer Codan, til gavn for kunder, aktionærer og branchen som helhed. Et sådant opkøb vil altid bero på en godkendelse fra myndighederne, som det også gør i dette tilfælde, og vi respekterer til fulde den proces, der kører nu.”

MWL