Covid-19 restriktionerne er så småt på vej ud, men for nogle selskaber er der stadig lang vej til normal drift. Det gælder bl.a. for Københavns Lufthavne (KBHL), som kom ud af 1. halvår med et underskud før skat på 851 mio. kr.

Underskuddet skal ses i forhold til et overskud på 361 mio. kr. i 1. halvår 2019, før Covid-19 trak tæppet væk under KBHL. Forringelsen af bundlinjeresultatet på 1,2 mia. kr. skyldes en dramatisk tilbagegang i passagerantallet, hvor man i 1. halvår kun betjente 1,4 mio. passagerer mod 14,4 mio. passagerer i 1. halvår 2019.

Der er ikke mange selskaber, som ville overleve at miste mere end 90 procent af deres kunder, og hvis KBHL var et ”almindeligt” selskab, ville lufthavnens dage da også være talte. Ikke blot pga. underskuddet på det officielle regnskab, men i endnu højere grad pga. nogle tal, som de færreste regnskabslæsere kigger nærmere på. Nemlig KBHL’s pengestrøm. Også kaldet Cash Flow.

Mens tallene i resultatopgørelsen til en vis grad kan styres af ledelsen, er selskabets pengestrømsanalyse bogstaveligt talt mere kontant. For KBHL fortæller den om en negativ pengestrøm fra driften i 1. halvår på 484 mio. kr. Vigtigheden af dette tal illustreres af denne sætning i halvårsregnskabet: ”In times of crisis, liquidity is critical”.

Men hvis KBHL groft sagt skal hente penge i sit eget kasseapparat for at holde åbent, hvorfor lukker man så ikke lufthavnen, indtil der igen er mulighed for at drive den som en profitabel forretning? Svaret er, at KBHL er en del af den danske infrastruktur, så den mulighed findes ikke. Det formulerer man selv sådan: ”CPH has an obligation to the Danish society to keep Denmark open for freight and passengers.”

KBHL’s betydning for landets infrastruktur ses også af, at den danske stat ejer 39,2 procent af aktierne. Selvom den samfundsmæssige forpligtelse økonomisk set kan være en møllesten om halsen på KBHL på kort sigt, medfører den dog også fordele. Ejerne har ubegrænset adgang til kapital og tid til at vente på, at samfundet fungerer normalt igen.

Derfor overlever KBHL et negativt Cash Flow fra driften på en halv mia. kr. komberet med en nettorentebærende gæld på over 10 mia. kr., (mere end tre gange egenkapitalen). Og dermed forbliver KBHL en langsigtet investeringsmulighed.

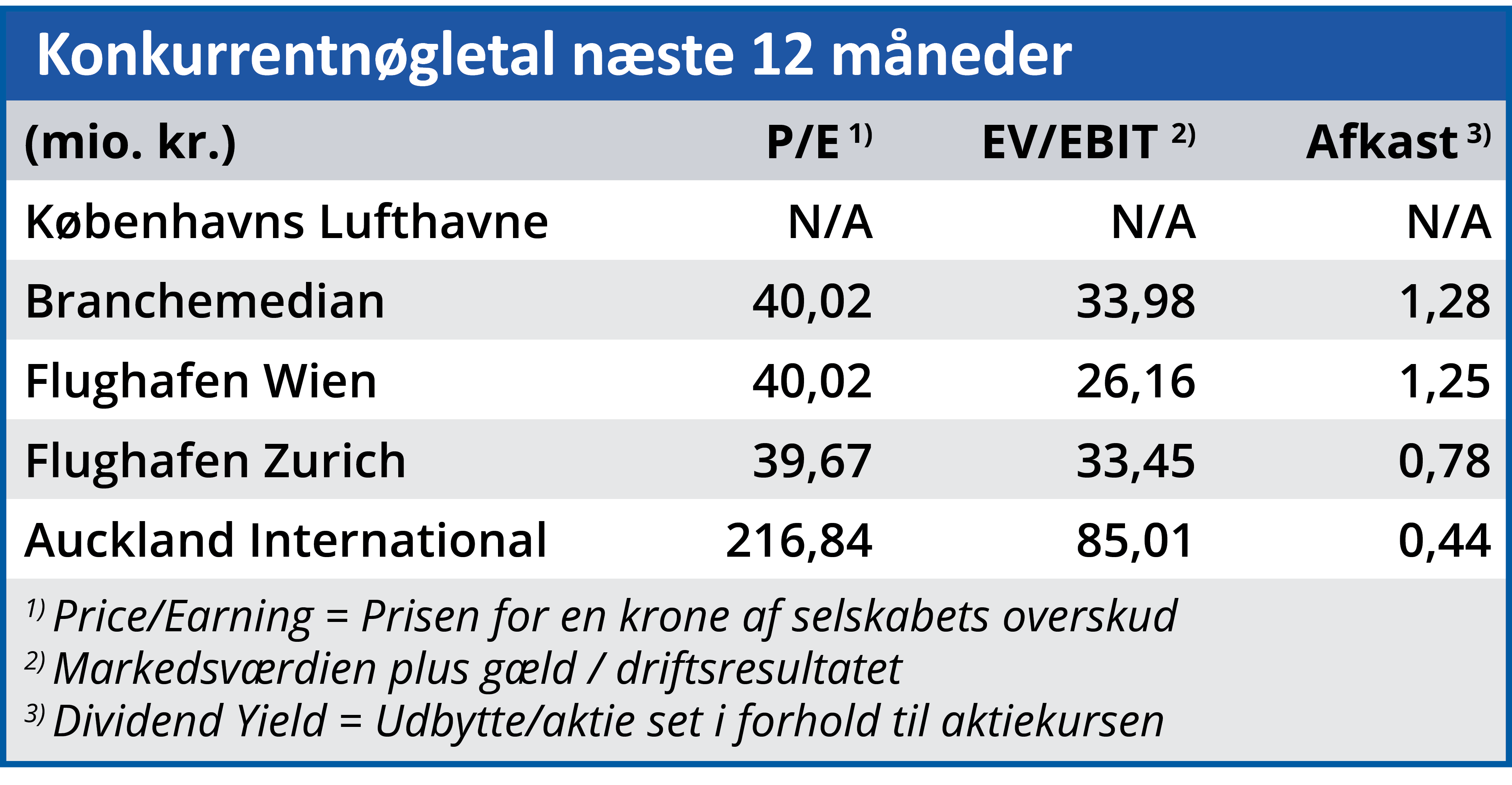

Aktien stadig dyr trods kursfald på 11 procent

På kort sigt har investorerne dog ikke reageret positivt på halvårsregnskabets budskab om, at man i juni fyldte 60 procent af flysæderne mod kun 33 procent for halvåret som helhed.

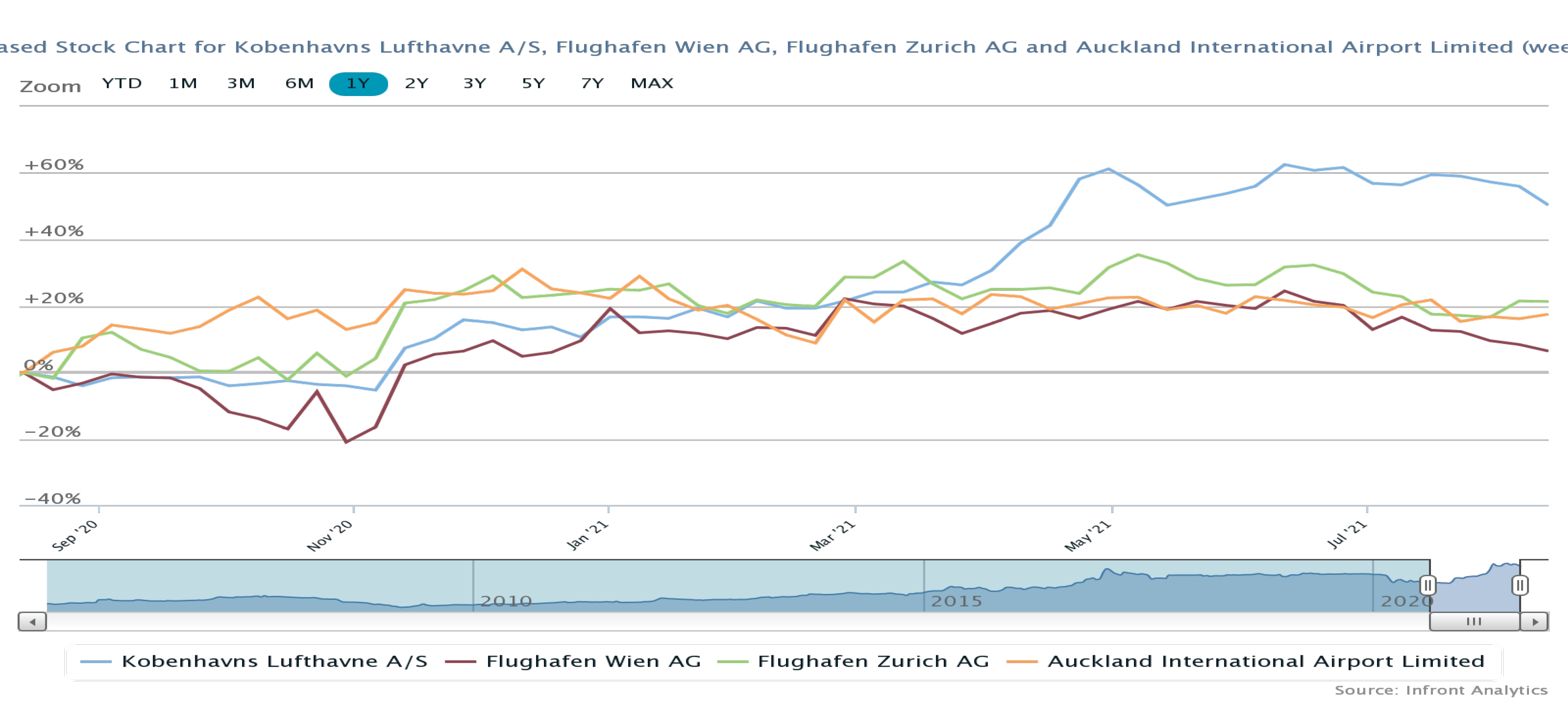

Forklaringen er muligvis, at der allerede fra november 2020 og frem til april 2021 i høj grad blev taget forskud på glæderne med en kursstigning på 66 procent.

Det bragte efter vores opfattelse kursen op på et niveau, hvor den mistede kontakten med virkeligheden. Den 19. juni satte vi i ØU Formue 22/2021 kursmålet for de næste seks måneder til 6000, og det ændrer halvårsregnskabet ikke på.

Med kursfaldet fra 7600 til 6560 de seneste to måneder er kursen på vej mod et mere ædrueligt niveau, og med en stigende aktivitet hos KBHL begynder aktien igen at blive en mulig langsigtet investering. Men kursen skal stadig lidt længere ned, før vi ser prisen som attraktiv.

Bruno Japp

Aktuel kurs: 6.560,00

Kursmål (6 mdr.) 6000,00