DSV’s rivaler er i 2. kvartal 2021 halet godt ind på den succesfulde danske logistikgigant. Det kan nu blive en hårdere opgave at opretholde DSV’s forspring i vækst og indtjeningsevne og dermed den relativt højere aktiekurs, som er blevet et vigtigt redskab for opkøbsstrategien. Læs her Morten A. Sørensens strategiske analyse af DSV.

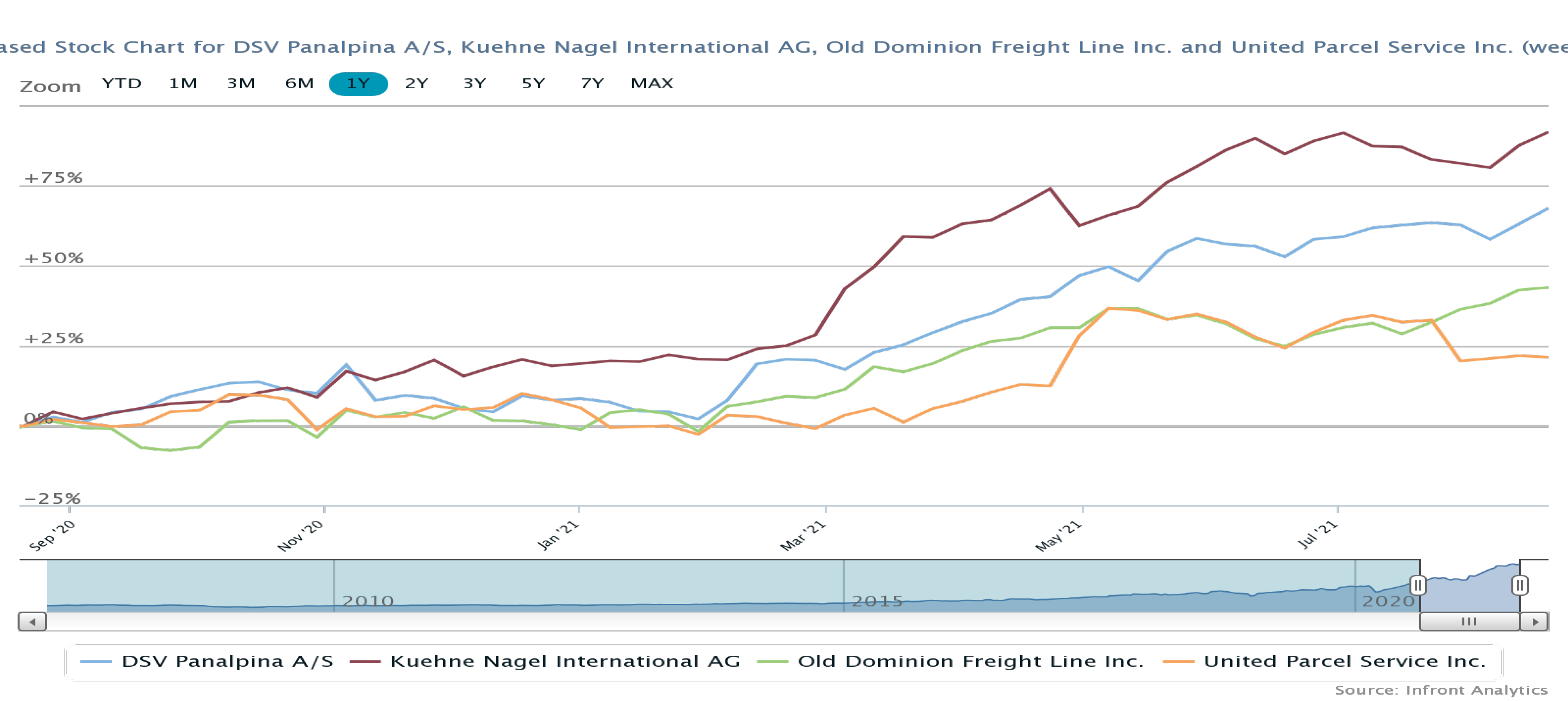

Den store danske logistikvirksomhed DSV har præsteret fænomenalt hidtil i år, men alligevel er selskabets konkurrenter i 2021 rykket tættere på: Væksten på 31 procent i 2. kvartal overgåes bl.a. af schweiziske Kühne & Nagel, som i 2. kvartal leverede en vækst på 48 procent, dog hjulpet lidt af et opkøb i Asien.

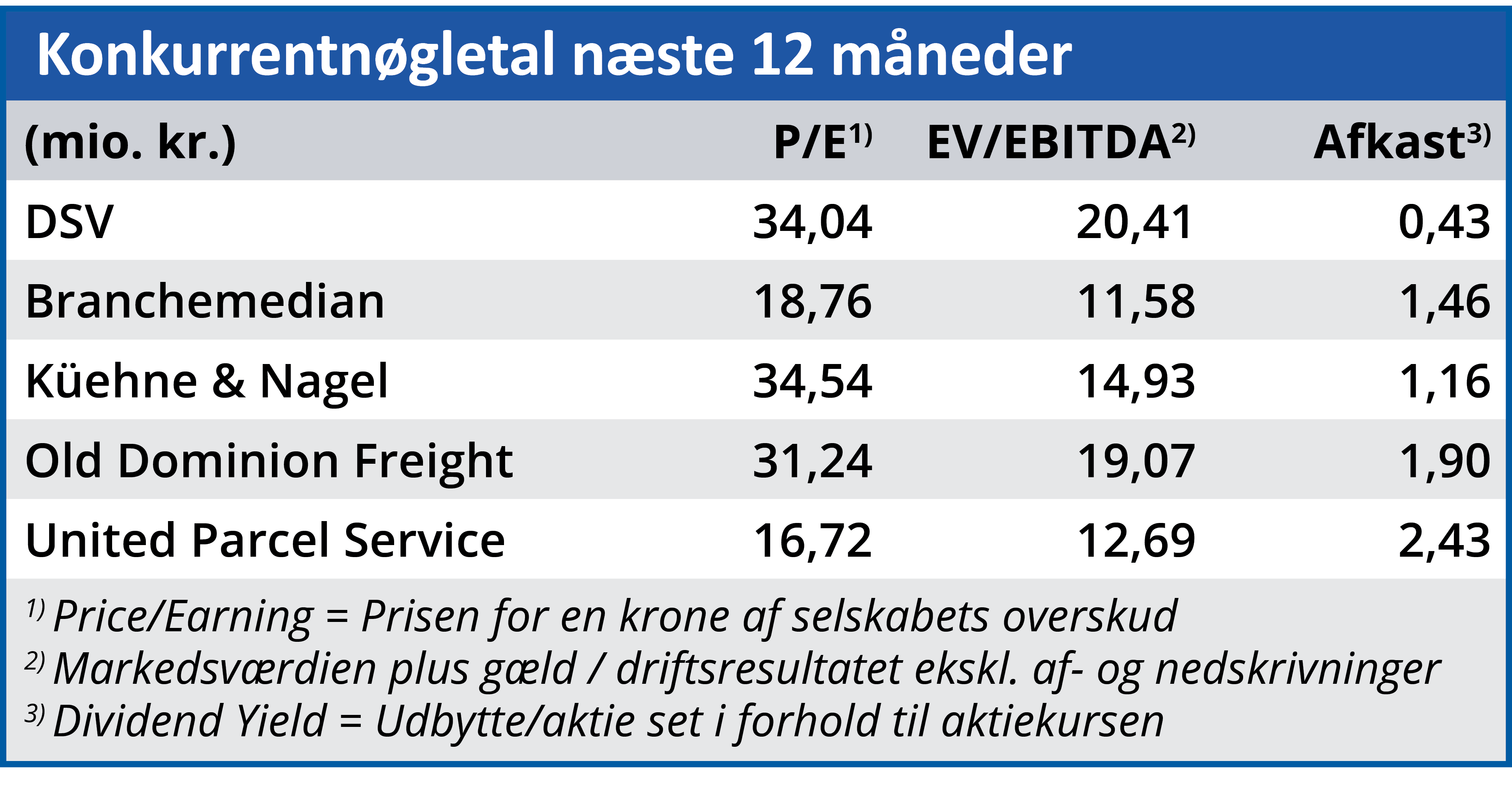

Når det gælder indtjeningsdynamikken følger rivalerne med: DSV har i 2. kvartal løftet sin EBIT-margin fra 9,1 til 9,4 procent, mens Kühne & Nagels er gået op fra 4,8 til 8,4 procent, og tyske DHL har fordoblet sit EBIT til 1170 mio. euro fra 565 mio. euro. På den baggrund kan det blive hårdt arbejde for DSV at forsvare den pæne præmie, der betales i forhold til konkurrentaktierne: Målt ud fra resultatet i de seneste 12 måneder handles DSV-aktien ifølge Reuters til en Price/Earning på hele 55,8 mod 29,4 for Kühne & Nagel – og kun 9,8 for den mere indirekte konkurrent A.P. Møller-Mærsk.

Netop en høj værdiansættelse er nødvendig for DSV’s vækststrategi. Virksomheden har betalt de seneste opkøb med aktier, ikke mindst fordi køberne har haft tillid til, at DSV til stadighed kunne blive endnu mere værd. Sælgerne af DSV’s seneste opkøb har siden salget i april kunnet konstatere, at de aktier, som de modtog som betaling, er blevet et par milliarder kroner mere værd.

Det har på flere måder betydning, at DSV kan beholde de forspring i vækst og indtjeningsevne, som ligger bag den høje værdiansættelse. Så længe det kan lykkes, er DSV inde i en positiv spiral, hvor resultaterne gør DSV til en mere attraktiv virksomhedskøber end konkurrenterne – og hvor opkøbene med den efterfølgende effektivisering og jagt på synergi styrker resultatudviklingen.

De seneste tal viser imidlertid, at det er blevet endnu hårdere arbejde at opretholde en position som den bedste performer blandt de store i branchen. Det overophedede, og ifølge mange aktører kaotiske, transportmarked kan betyde uventede omvæltninger.

Logistikvirksomhederne må nu betale en god del af de højere transportpriser videre til de primære udbydere af transport, ikke mindst containerrederierne. DSV’s bruttomargin er i 2. kvartal faldet til 22 procent fra 26 procent i samme periode sidste år. Bruttomarginalen ligger dermed i 1. halvår under niveauerne for helårene i hele perioden 2016-2020. Kühne & Nagels bruttomargin er faldet til 30 fra 36 procent.

Store volumener og effektiviseringer betyder, at driftsresultaterne alligevel holdes oppe. DSV’s topledelse og andre ledere i branchen synes enige om, at markedet vil være overophedet og kaotisk et stykke ind i 2022.

DSV har klaret sig godt i dette miljø og også gennem forandringerne over det seneste år. Men det gode 2. kvartal og den seneste opjustering gav næsten ingen reaktion i aktiemarkedet. Konkurrenterne er kommet godt med, og kortene i transportmarkedet er ved at blive givet på ny. Hvem der får den stærkeste hånd forekommer – trods brølende volumenfremgang – at være mere uklart end tidligere.

Morten A. Sørensen

Aktuel kurs: 1.589,00

Kursmål (3 mdr.): 1.550,010