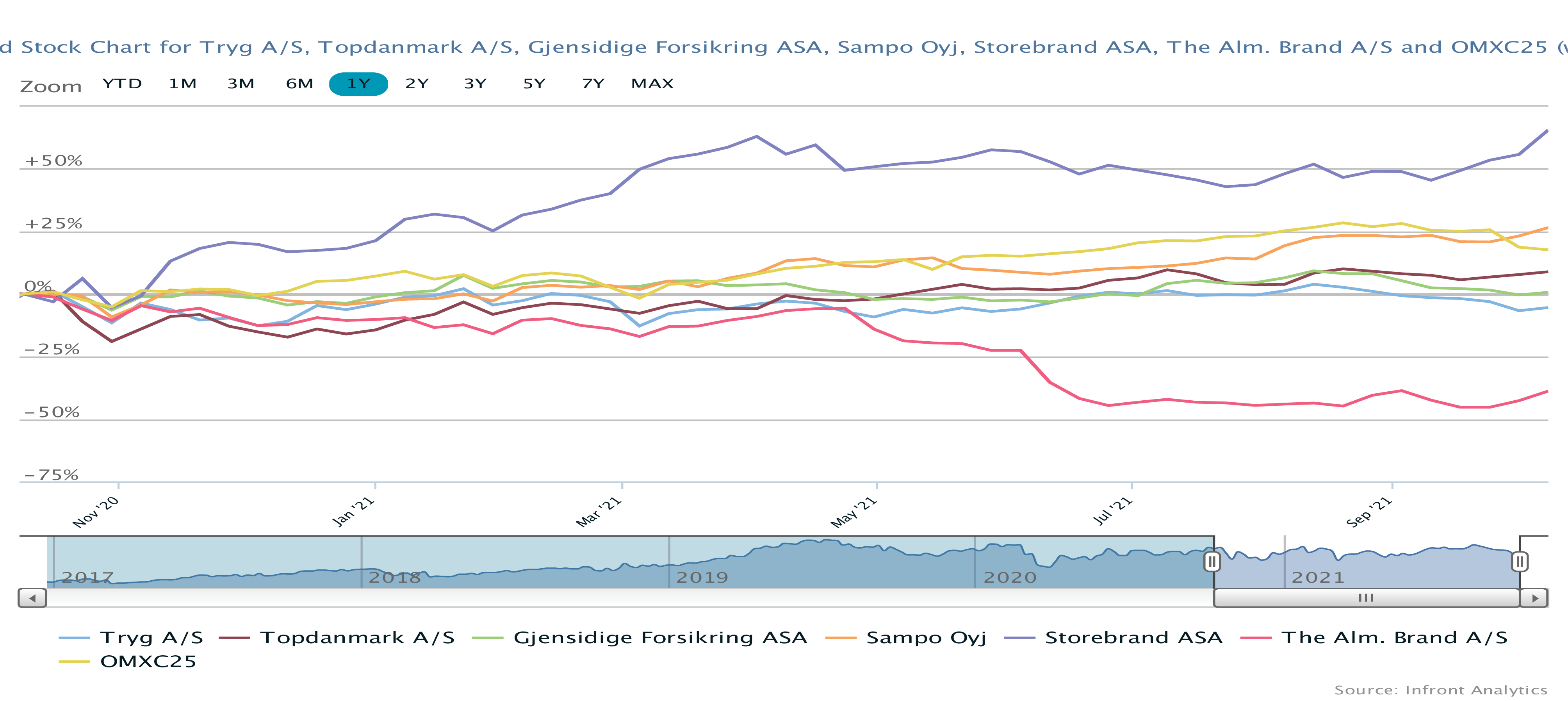

Trygs store opkøb af RSA’s nordiske forretning er ved at falde på plads efter det hurtige videresalg af Codans danske forretning. Det betyder, at aktionærerne nu kan koncentrere sig om mulighederne i den fremtidige Tryg-forretning.

1. juni faldt den store RSA-handel på plads, og allerede 11. juni lykkedes det at få fremtiden på plads for den danske Codan-forretning, som Alm. Brand købte.

Denne handel vil først falde på plads i 1. halvår næste år, og særligt konkurrencemyndighedernes godkendelser er der oplagt lidt risiko omkring. Da Tryg formelt blot er passiv investor i Codan Danmark (netop pga. konkurrencemyndighederne), betyder frasalget ikke det helt store i Trygs regnskaber.

Det er dog meldt ud, at man vil gennemføre et tilbagekøbsprogram på 5 mia. kr., som Trygs storaktionær Tryghedsgruppen IKKE vil deltage i, for ad den vej at øge sin ejerandel tilbage mod de 60 procent, man ejede før RSA-transaktionen.

Med en aktuel markedsværdi på 100 mia. kr. og en ejerandel til Tryghedsgruppen på aktuelt 44,9 procent vil et tilbagekøb på 5 mia. kr. således modsvare ca. 10 procent af aktierne i fri handel.

Med det efterfølgende store RSA-opkøb tjente ALKA-opkøbet i 2018 som generalprøve på uorganisk vækst. Derfor er det interessant at dvæle lidt ekstra ved ALKA, for 2021 er året, hvor den fulde integration er gennemført, og samtlige synergier bør være høstet.

Ved udgangen af 3. kvartal er man i mål med 279 mio. ud af de forventede 300 mio. kr. i synergier. Af de tre hovedgrupper er man i mål på omkostninger og omsætning, mens man – lidt overraskende måske – er bagud på skadesudbedring/ erstatningssiden.

Her har man kun hentet 111 mio. kr. i synergier mod en forventning på 135 mio. kr. ultimo året. Der er hentet 38 mio. kr. på denne post i år, og 4. kvartal kan principielt bringe de sidste synergier i mål. Om ikke andet så via en yderligere forbedring i de andre grupper. Tryg er ikke klar i mælet om, hvorvidt man forventer at nå helt i mål.

Synergier på 900 mio. kr. ved RSA-opkøb

I forhold til RSA-opkøbet har man hidtil meldt ud om synergier på 900 mio. kr. med hints om, at man sandsynligvis kan nå højere. Handlen faldt på plads 1. juni, og for året 2021 venter man at kunne hente 60 mio. kr. i synergier.

Status efter 3. kvartal er 28 mio. kr., og Tryg er at dømme udfra udtalelser på telefonkonferencen meget sikker (”completely confident”) på at nå målet for i år. Målet for de efterfølgende år er 350 mio. kr. i 2022 og 650 mio. kr. i 2023 og det fulde niveau på 900 mio. kr. i 2024.

I samme ombæring blev det indikeret, at man planlægger synergier for mere end 900 mio. kr., således at man har et spillerum, hvis nogle synergiområder ikke forløber helt efter planen.

Heri kan man måske i et pessimistisk øjeblik udlede, at ALKA-synergierne måske akkurat ikke når helt i mål. Eller at man måske ikke når det mål, man måske uofficielt har haft om at levere mere end den officielle forventning på 300 mio. kr.

Det er dog spekulationer og i det store billede uden stor betydning.

Inflation på vej?

I det netop aflagte kvartalsregnskab samlede interessen sig om det inflationære pres, som især rammer skadeserstatningerne og -udbedringerne. Ikke overraskende er det en løftestang, der straks bliver brugt til at varsle prisforhøjelser, men der kan være et relativt stort tidsrum på op til to år, førend prisforhøjelserne slår igennem på indtægtssiden, mens skadesudgifterne på nogle punkter slår igennem med det samme – naturligvis afhængig af hvilken kontrakt Tryg har med deres leverandører.

Som eksempel er materialepriserne i Norge steget med mere end 15 procent på et par måneder, hvilket får betydning når skader skal udbedres.

Også selvom materialerne typisk kun udgør 15-20 procent af de samlede skadesudgifter indenfor ejendomsområdet.

Solid indtjeningsvækst i 2023 og 2024

Vi skal hen i 2023 og 2024, førend synergierne for alvor slår igennem i de finansielle resultater. Og det er netop perspektiverne for disse år, vi forventer der vil være særlig opmærksomhed omkring på kapitalmarkedsdagen.

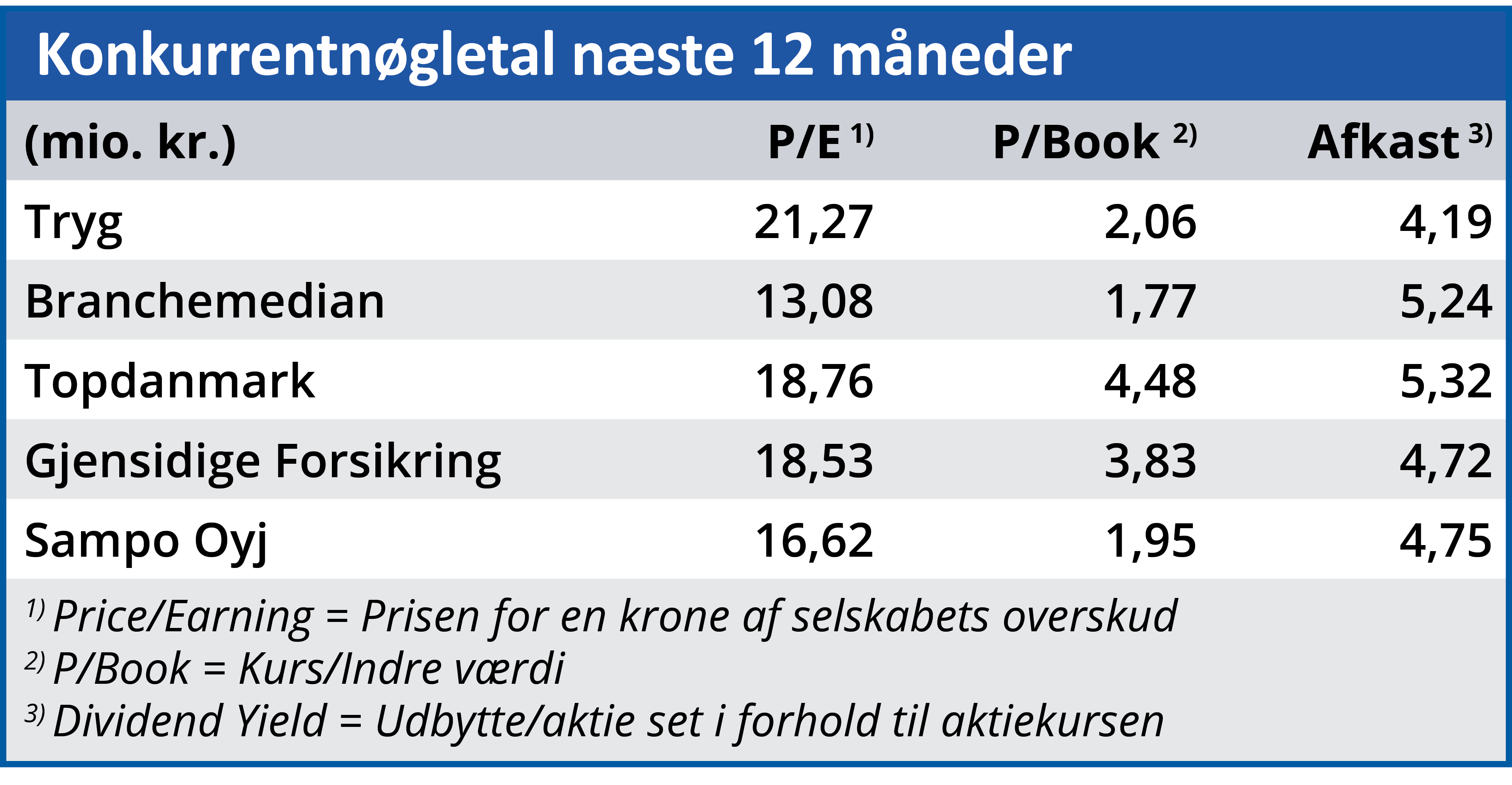

Omregner vi til Price/Earning, handler aktien aktuelt omkring 21, mens vi allerede i årene 2023 og 2024 vil se et fald ned mod 16-17 som følge af den stigende indtjening i takt med realisering af synergierne fra det store RSA-opkøb.

Med udsigt til, at hele RSA-transaktionen falder på plads indenfor de næste seks måneder, er de fleste forstyrrende elementer på vej til at forsvinde, og investorerne kan fokusere 100 procent på fremtiden.

Vi forventer, at kapitalmarkedsdagen i næste måned vil være en oplagt skillelinje, og vi løfter derfor i første omgang vort kursmål en smule fra 160 til 170.

Steen Albrechtsen

Aktuel kurs: 153,00

Kursmål (6 mdr.): 170,00