Det er fristende at lade denne indledning til fem potentielle vinderaktier i 2022 handle om fremtiden. Og kun fremtiden. Men når man tidligere har fremhævet de gode resultater, er man i seriøsitetens navn også nødt til at bide i det sure æble og fortælle, hvordan det i 2021 gik for de fem anbefalede aktier fra i fjor.

Det gik desværre ikke særligt godt. Per Aarsleff og Parken leverede ganske vist et acceptabelt afkast, når både ændringer i aktiekurs og udbyttebetaling indregnes. Men det blev mere end modsvaret af tab på over 30 procent i både Ambu og Hartmann. Også GN Store Nord gav betydeligt underskud.

Forklaringen på de store tab ligger i en fejlvurdering af Covid-19 effekten på de danske aktier. Både Ambu og Hartmann har de seneste to år leveret meget kraftige kursbevægelser, som har fulgt en Covid19-skabt efterspørgsel efter selskabernes produkter.

Det har langt hen ad vejen været et åbent spørgsmål i hvilken grad denne ekstraordinære efterspørgsel var midlertidig, og kurseffekten har derfor i høj grad været styret af kortsigtet psykologi fremfor langsigtet realøkonomi. Og i det spil formåede vi desværre ikke at fortolke markedspsykologien godt nok.

Mine fem potentielle vinderaktier for 2022 risikerer med stor sandsynlighed ikke at blive ofre for samme problematik. Selvom alle selskaber/aktier også i 2022 på en eller anden måde vil blive påvirket af Covid-19, er der nemlig tale om fire aktier, som bør have en ret beskeden følsomhed overfor denne usikre faktor.

En enkelt undtagelse er Hartmann, som er eneste genganger i forhold til mine fem potentielle vinderaktier fra i fjor.

Et gammelt dansk ordsprog siger, at man skal rejse sig ved det træ man faldt ved, og selvom det kan være en farlig strategi på aktiemarkedet, betragter jeg den som brugbar på Hartmann-aktien. Som beskrevet i den følgende gennemgang anser vi markedets behandling af Hartmann-aktien i slutningen af året som overdrevent negativ.

Vi forventer bestemt ikke en hurtig tilbagevenden til Hartmanns 2021-kurstop omkring 650, men langt mindre kan også gøre det.

Specielt hvis den forventede kursstigning kommer i et generelt negativt marked, hvilket kursudviklingen i året første uge indikerer.

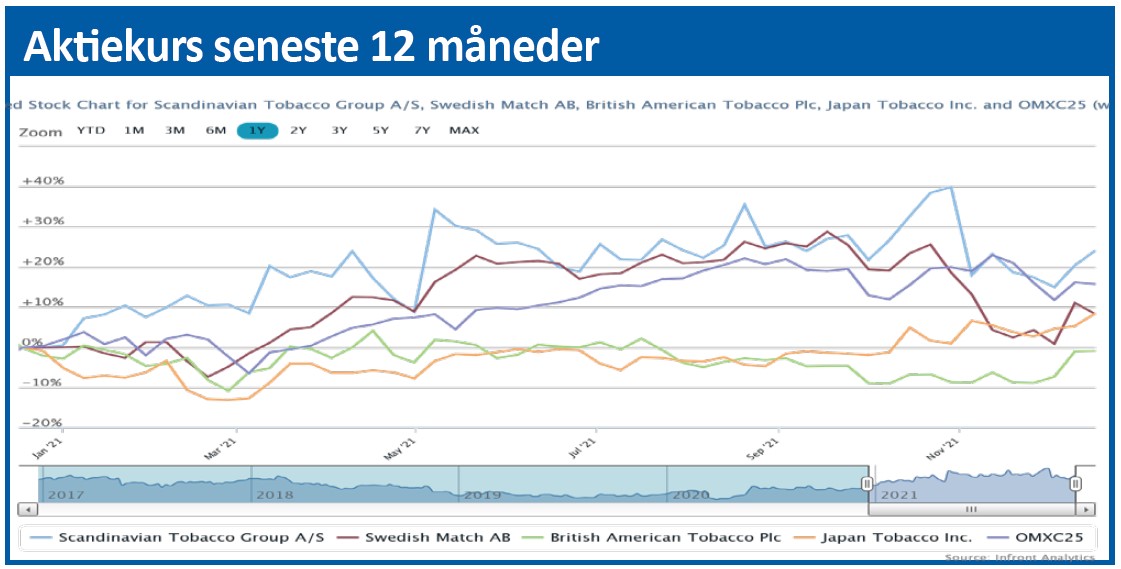

STG vinder på sikkerhed og højt udbytte

Scandinavian Tobacco Group (STG) var en forholdvis neutral aktie gennem det meste af 2021. Fra starten af maj og de følgende otte måneder svingede aktiekursen i intervallet 120-140, og det vil ikke overraske, hvis 2022 fortsætter efter samme mønster. Hvorfor udnævner vi så STG til en potentiel vinderaktie i 2022?

Det gør vi bl.a. fordi STG er en af børsens billigste aktier målt på nøgletal. Selskabets forventede Price/Earnings for 2022 er 8,58, og det er den sjettelaveste P/E blandt samtlige børsnoterede selskaber.

Man kan måske indvende, at en lav P/E ikke er til megen nytte for investorerne, hvis ikke den afslører en undervurderet aktie, som snart udløser sit potentiale. Og det skrev vi jo indledningsvis, at vi ikke forventer.

Men en lav P/E-værdi betyder også, at risikoen i aktien bør være beskeden, da alle negative forhold allerede er indregnet i værdiansættelsen. Og det kan der blive brug for i 2022, som vi går ind i på ryggen af en overraskende højkonjunktur i forlængelse af Covid-19 nedlukningen i 2020.

Det drev i 2021 aktiekurserne opad, og gennem året satte vi flere gange spørgsmålstegn ved denne udvikling. Vi frygter en negativ modreaktion i 2022, og hvis den kommer, kan STG vise sig at være en sikker havn for investorerne med en næsten obligationsagtig sikkerhed og et højt afkast fra selskabets stærke cash flow.

Selvom renterne muligvis står foran en stigning, er det stadig vanskeligt at konkurrere med et forventet udbytte i 2022 på 5,9 procent, som markedet forventer af STG i øjeblikket.

På listen over forventede udbytter i 2022 ligger STG på 9. pladsen, og her tager vi endda store ekstraordinære udbytter fra BankNordik og Alm. Brand med i beregningerne.

Gabriel genoptager væksten i 2022

Gabriel fulgte med det generelle aktiemarked nedad i 1. kvartal 2020, og mens en række andre aktier siden har genvundet styrken, har det ikke været tilfældet for Gabriel. Aktien handles p.t. til en kurs, som er 30 procent lavere end for to år siden. Ved første øjekast virker investorernes negative indstilling til Gabriel-aktien forståelig. Covid-19 krisen fik Gabriels nøgletal til at eksplodere, og efter årsregnskabet 2019/20 var selskabets Price/Earnings over 50.

I et marked præget af usikkerhed er det naturligt, at aktiekurser med store indregnede forventninger rammes først, da forsikringspræmien for at forventningerne ikke opfyldes stiger. Men hvis vi ser på Gabriels regnskabstal gennem det seneste år er det gået langt bedre, end man skulle tro ud fra aktiekursens bevægelse.

I marts opjusterede man forventningerne til omsætningen, så den nu var 7 procent højere end i fjor, og faktisk 10 procent højere end før Covid-19. Også forventningerne til indtjeningen blev opjusteret, men her nåede man dog ikke op til resultatet før Covid-19.

Det er her, markedet efter vores vurdering fejlvurderer Gabriel. Hvis man gennemgår selskabets mange regnskabsmeddelelser de seneste 8-10 år, vil man konstatere, at det ikke er første gang Gabriel på kort sigt accepterer en lavere indtjening på kort sigt som konsekvens af en målrettet investering i vækst. I det forløbne regnskabsår øgede man således omkostningerne indenfor salg og udvikling. Samtidig blev man påført en ekstraordinær omkostning i koncernens mexikanske datterselskab i 2. kvartal, som uden sammenhæng med selskabets overordnede udvikling trak bundlinjeresultatet ned på kort sigt. Vi forventer, at markedet i løbet af 2022 igen vil anerkende Gabriels langsigtede vækst.

Hartmanns kursfald godt udgangspunkt for 2020

Listen over potentielle vinderaktier i 2022 indeholder en enkelt genganger fra i fjor. Nemlig Hartmann. Som beskrevet i indledningen til denne sektion om årets vinderaktier 2022 gik det kursmæssigt slet ikke som forventet for Hartmann i 2021. Men selvom man skal være forsigtig med at holde fast i overbevisninger, som går imod markedet, så tager vi chancen med Hartmann.

Når man korrigerer Hartmanns vildt svingende aktiekurs for den kortsigtede Covid-19 effekt, står man nemlig tilbage med et selskab, hvor værdiansættelsen ikke afspejler selskabets igangværende væksthistorie.

Mens bekymringerne om Covid-19 på kort sigt sendte aktiemarkedet stejlt nedad, blev investorerne hurtigt opmærksomme på, at krisen faktisk ville være til fordel for nogle selskaber. Bl.a. Hartmann, som oplevede en øget efterspørgsel efter ægemballage i takt med, at restaurantbesøg blev erstattet af hjemmelavet mad.

Det medførte et imponerende årsregnskab i kriseåret 2020, og aktiekursen steg eksplosivt. Men investorerne glemte bare at se fremad, og med to nedjusteringer i 2021 endte Hartmann med at blive en dyr forretning for os i fjor.

Men ligesom Hartmanns kursstigning var overdreven, så var det samme tilfældet for efterårets dramatiske kursfald. Investorerne fokuserede nemlig så meget på de kortsigtede regnskabsmeddelelser, at man glemte at sammenligne med selskabets resultater før Covid-19 slog til.

På det tidspunkt var Hartmann i gang med en vækst, som på ingen måde standses af Covid-19. Både omsætningsvækst og indtjening holdes efter vores vurdering kun tilbage af midlertidige forhold i et marked, som p.t. lægger for lidt vægt på det langsigtede potentiale i aktien.

North Media straffet hårdt for nedjustering

North Medias 3. kvartalsregnskab fortalte om tilbagegang i både omsætning og indtjening, og en måned senere nedjusterede man forventningerne til 2021. Det straffede investorerne med et kursfald på 22 procent, og North Media havde ved udgangen af 2021 mistet mere end en fjerdedel af sin markedsværdi et halvt år tidligere.

Vi betragter af flere årsager markedets reaktion som en fejltagelse.

For det første var tilbagegangen i omsætning ikke nogen overraskelse, men havde været annonceret allerede i årsregnskabet 2020.

For det andet overgik North Media forventningerne på indtjeningssiden med to opjusteringer i løbet af 2021.

For det tredje vedrørte den famøse nedjustering kun North Media-koncernens mindste selskab Bekey, som i 2020 stod for beskedne 2,7 procent af koncernomsætningen.

For det fjerde var nedskrivningen en rent regnskabsmæssig disposition som følge af, at North Media nu forventer en forsinkelse af det kommercielle gennembrud indenfor Bekeys forretningsområde. Altså ikke en aflysning, men blot en udskydelse, som man vælger at håndtere med respekt for regnskabsreglernes krav om forsigtighed. Tilbagegang bliver sjældent modtaget positivt, men med et kapitalberedskab, som nærmer sig 1 mia. kr., er North Media i en finansiel position, hvor disse kortsigtede forhold er uden større betydning for den langsigtede strategiske udvikling.

I stedet bør der fokuseres på, at North Media nu handles til en forventet Price/Earnings for 2022 omkring 12, hvilket er ekstremt lavt i et marked, hvor P/E-værdier på niveauet 30-40 efterhånden er blevet hverdag.

Det tror vi investorerne vil værdsætte i 2022.

Matas’ onlinevækst hjælpes af Corona-lukning

Matas-aktien sluttede 2021 på stort set samme kursniveau som i maj, så det meste af året var det en ret kedelig aktie.

Men den manglende interesse fra investorernes side hænger ikke sammen med selskabets vækstperspektiver og værdiansættelse.

I 2021 fremlagde man således en strategiplan for de næste fem år, hvor der anes konturerne af en flerårig vækstcase. På kort sigt er det også værd at se på, hvad der skete ved genåbningen af landet efter den første Corona-nedlukning, hvor Matas oplevede en vis ”genåbningsfeber” for især den dyre kosmetik.

Men allerede under nedlukningen var effekten for onlinedelen af Matas positiv, idet Matas’ onlineforretning i forbindelse med første nedlukning steg med 152 procent.

Dermed fik Matas hjælp fra en helt uventet kant i processen med at udvikle koncernen fra en forretningskæde med fysiske butikker til også at være en betydende spiller på online-markedet.

Nu er vi i gang med restriktionsomgang nr. 2, og selvom den næppe vil hæve Matas’ onlineomsætning med 152 procent igen, kan den skubbe yderligere til danskernes skift fra fysisk handel til onlinehandel. Altså præcis den udvikling Matas er i fuld gang med, hvor man forventer en fordobling af onlinesalget til mindst 2 mia. kr. frem mod 2025/26. Det skal bl.a. ske ved at øge sortimentet ganske kraftigt, og man holder muligheden åben for en forøgelse af varenumre helt op til 500.000. Det skal ses i forhold til omkring 10.000 varenumre i dag og mulighed for 150.000 varenumre i 2024/25. Med tilføjelser af nye mærkevarer er der mulighed for bedre skala, højere indtjening og ikke mindst en omsætning, der kan ende med at ligge et godt stykke over 5 mia. kr.