Per Aarsleffs aktiekurs har stort set har svinget i intervallet 260-305 siden november 2020, og det er nærliggende at udlægge dette, som om Per Aarsleff er et kedeligt selskab uden værdi for investorerne. Men den konklusion anser vi som værende helt forkert.

Per Aarsleffs årsregnskab 2020/21 viste en fremgang i omsætningen på 10 procent og en stigning i bundlinjeresultatet på 25 procent.

Det er koncernens bedste resultat nogensinde både i toppen og i bunden af regnskabet. Og det er All-Time-High indtjening for tredje år i træk. Alligevel skete der ikke noget med aktiekursen, som sluttede 2021 stort set samme sted, som den startede.

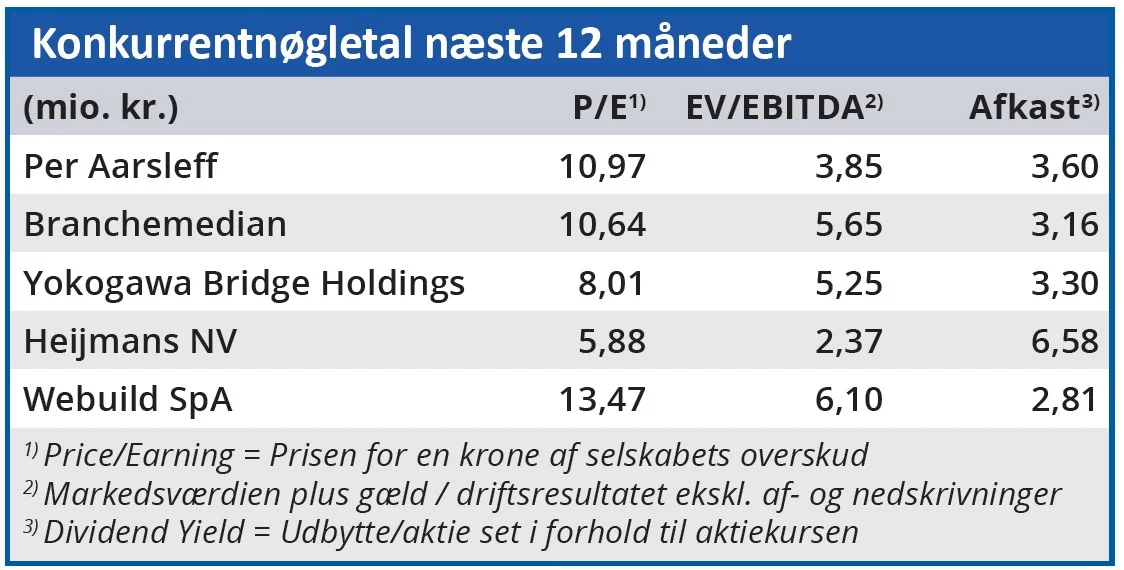

Som MidCap-aktie med en daglig omsætning på næsten 10 mio. kr. er forklaringen ikke, at investorerne overser Per Aarsleff. Og med en forventet Price/Earnings på 11 kan aktien bestemt ikke betragtes som dyr. Så forklaringen må findes et andet sted.

Her kommer usikkerhed om fremtiden ind i regnestykket. Ganske vist opererer Per Aarsleff med langsigtede projekter, og er derfor ikke særligt påvirket på kort sigt af dag-til-dag begivenheder. Men det betyder ikke, at selskabet på lidt længere sigt undgår at blive påvirket af usikkerheden skabt af Covid-19.

I årsregnskabet oplyses således, at der for det kommende regnskabsår er stor usikkerhed om prisudviklingen for råmaterialer og for tilgængeligheden af ”kritiske materialer og komponenter” i produktionen. Her ligger et væsentligt usikkerhedselement for årets indtjening.

Det vil næppe påvirke koncernens omsætning i 2021/20, som forventes at vokse 8,5 procent. Men det kan få stor betydning for indtjeningen, som forventes at vokse med ca. 8 procent i 2021/22.

Et andet element, som kan lægge låg på aktiekursen, er selskabets ordrebeholdning. Den steg år for år fra 9,5 mia. kr. i 2016/17 til 20,4 mia. kr. ultimo 2019/20. Men ved udgangen af 2020/21 var den faldet en smule til 20 mia. kr., og ordreindgangen på 14,3 mia. kr. var den næstlaveste de seneste fem år.

Når det sammenholdes med, at en høj andel af ordrebeholdningen vil blive gennemført i det nye regnskabsår, begrunder det en vis risikopræmie til investorerne.

Er risikopræmien blevet for høj?

Men spørgsmålet er, om denne risikopræmie er blevet for høj. Per Aarsleff handles til en forventet Price/Earnings på 10,97, hvilket er på niveau med branchemedianen (10,64), men betydeligt lavere end den generelle børsmedian på 18,86.

Hvis dette tal udtrykker investorernes aktuelle risikovillighed, er der allerede indregnet en stor portion forsigtighed i Per Aarsleffs aktuelle kurs.

Det er også værd at bemærke udviklingen i Per Aarsleffs indtjening pr. aktie. Den såkaldte Earnings Per Share (EPS). Dette nøgletal har været konstant voksende de seneste fem år, og vi skal helt tilbage til den brølende højkonjunktur i tiden op til finanskrisen i 2008 for at finde markant højere tal. På baggrund af Per Aarsleffs forventninger til 2021/22 forventer vi yderligere et lille skridt opad i EPS i det nye regnskabsår.

Når både plusser og minusser tages med i beregningen, anser vi Per Aarsleff for at være undervurderet ved den aktuelle kurs. Og måske er en stigende del af investorerne enige i den konklusion. Det nye børsår er således startet med en kursstigning, som har sendt Per Aarsleff-aktien op gennem loftet i det nævnte 260-305 kursinterval.

Aktuel kurs: 311,50

Kursmål (6 mdr.): 345,00