Det går godt i forsikringsbranchen i øjeblikket, og Topdanmark bekræfter den tendens. Man udbetalte et meget stort udbytte, men en del af det må betragtes som en engangsfornøjelse for aktionærerne, som dog til gengæld kan se frem til, at hele overskuddet fremadrettet udbetales.

Topdanmark var først blandt de store forsikringsselskaber til at aflægge årsregnskab for 2021, og hvis der skulle være nogen som helst tvivl om, at det går godt i sektoren, så blev den nok engang gjort til skamme. 4. kvartal var bedre end forventet på stort set alle parametre, og det samme var tilfældet for helårsresultatet, som endte på 2.138 mio. kr. efter skat, svarende til en indtjening på 24,30 kr. per aktie.

Udsigterne for 2022 er også solide med en forventet combined ratio (CR) på 85,5-88,0 før afløb, hvilket betyder, at selskabet for hver omsætningskrone kun forventer at bruge 85,5-88,0 øre på erstatninger og driftsomkostninger.

Det er faktisk en lille bedring i forhold til den oprindelige 2022-forventning, der blev meldt ud i forbindelse med 3. kvartalsregnskabet, og den kan henføres til en forbedret profitabilitet på husforsikringer.

For 2022 er der lagt op til stigning i præmieindtægterne på 4-5 procent, hvoraf den normale inflationsjustering udgør lidt under halvdelen.

Der er dermed også udsigt til status quo i konkurrencesituationen, hvor de store selskaber synes at være ganske godt tilfredse med den nuværende situation og følgeligt høje indtjening i forhold til europæiske kolleger. Med en yderligere konsolidering i form af den forventede Alm Brand overtagelse af Codan er der næppe på kort sigt udsigt til øget konkurrence.

Udbytte svarer til direkte afkast på 9,1 procent

Trods en indtjening per aktie på 24,30 kr. foreslås der 34,50 kr. per aktie i udbytte, hvilket svarer til et direkte afkast på 9,1 procent ved fredagens slutkurs på 378. Dele af udbyttet svarer dog til at spise sin egen hale, for de 11 kr. er resultatet af en optimering af kapitalstrukturen.

Eller sagt med andre ord: Topdanmark behøver ikke længere have helt så meget kapital liggende i pengeskabet som sikkerhed for at kunne drive forretningen trygt igennem selv svære forsikringstider. Derfor sendes der næsten 1 mia. kr. retur til aktionærerne via det ekstraordinære udbytte.

Det betyder ikke, at man kører uden sikkerhedssele, for med en solvensdækning på 204 procent ligger man stadig pænt i forhold til målområdet på 150-200 procent.

Tilgangen synes at være, at man vil sikre råderum til at fortsat at kunne foretage de nødvendige investeringer i bl.a. IT uden at give afkald på muligheden for også fremadrettet at udbetale hele årets overskud som udbytte. De planlagte investeringer for de kommende år vil alt andet lige ”automatisk” sænke solvensdækningen ned under 200.

Er Nordea en bedre partner end Danske Bank?

Vi har tidligere beskrevet, hvordan Tryg og Topdanmark har lavet et partnerbytte med Nordea og Danske Bank, således at Topdanmarks mangeårige partnerskab med Danske Bank blev skiftet ud med et partnerskab med Nordea. På den anden side af ligningen blev Trygs mangeårige partnerskab med Nordea byttet ud med Danske Bank.

Om der måske var tale om metaltræthed i partnerskaberne er svært at sige, for alt andet lige burde der ikke være den helt store forskel på, om din henvisningspartner er den ene eller anden storbank, ligeså vel som at bankerne på den anden side af partnerskabet næppe heller har kunnet se en stor forskel på de to forsikringsselskabers ydelser/tilbud.

Med baggrunden på plads er det interessant at notere, hvad Topdanmark skriver om det nye samarbejde med Nordea. I regnskabet skriver man, at der fortsat er god fremdrift i samarbejdet, og at det mere end kompenserede for frafaldet hidrørende den nu ophørte Danske Bank-aftale.

I præsentationsmaterialet fremgår det mere uddybende, at man har fået henvist 59.000 nye privatkunder, og at det er dobbelt så højt som den tidligere aftale. Det er måske underligt at en ny partneraftale betyder ny mulighed for henvisningsprovision og dermed også måske et øget fokus. Den finansielle effekt af partnerskab bliver ikke omtalt, men det konstateres dog, at ”Nordeaporteføljen” har et lavere frafald (churn) end andre porteføljer i koncernen.

Alt det er for så vidt godt nok, men man skal jo altid være opmærksom, når man bliver præsenteret for statistikker, som oftest er udvalgt til at vise eller understøtte en særlig pointe. Derfor bliver det særligt interessant at se, hvad Tryg på sit regnskab i den kommende uge fortæller om partnerskabet med Danske Bank. Har de en ligeså god oplevelse af partnerbyttet, hvilket da vil bekræfte, at det har været en win-win situation?

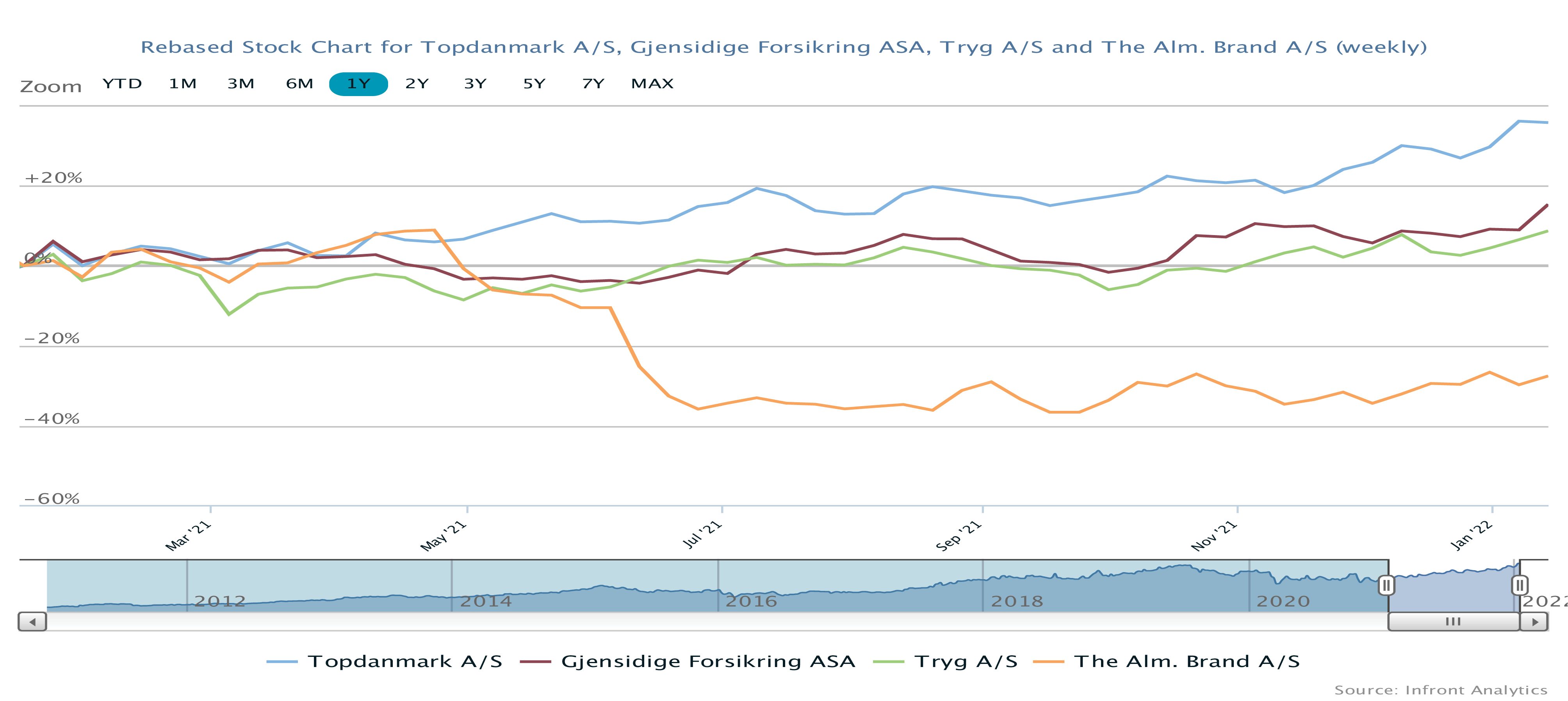

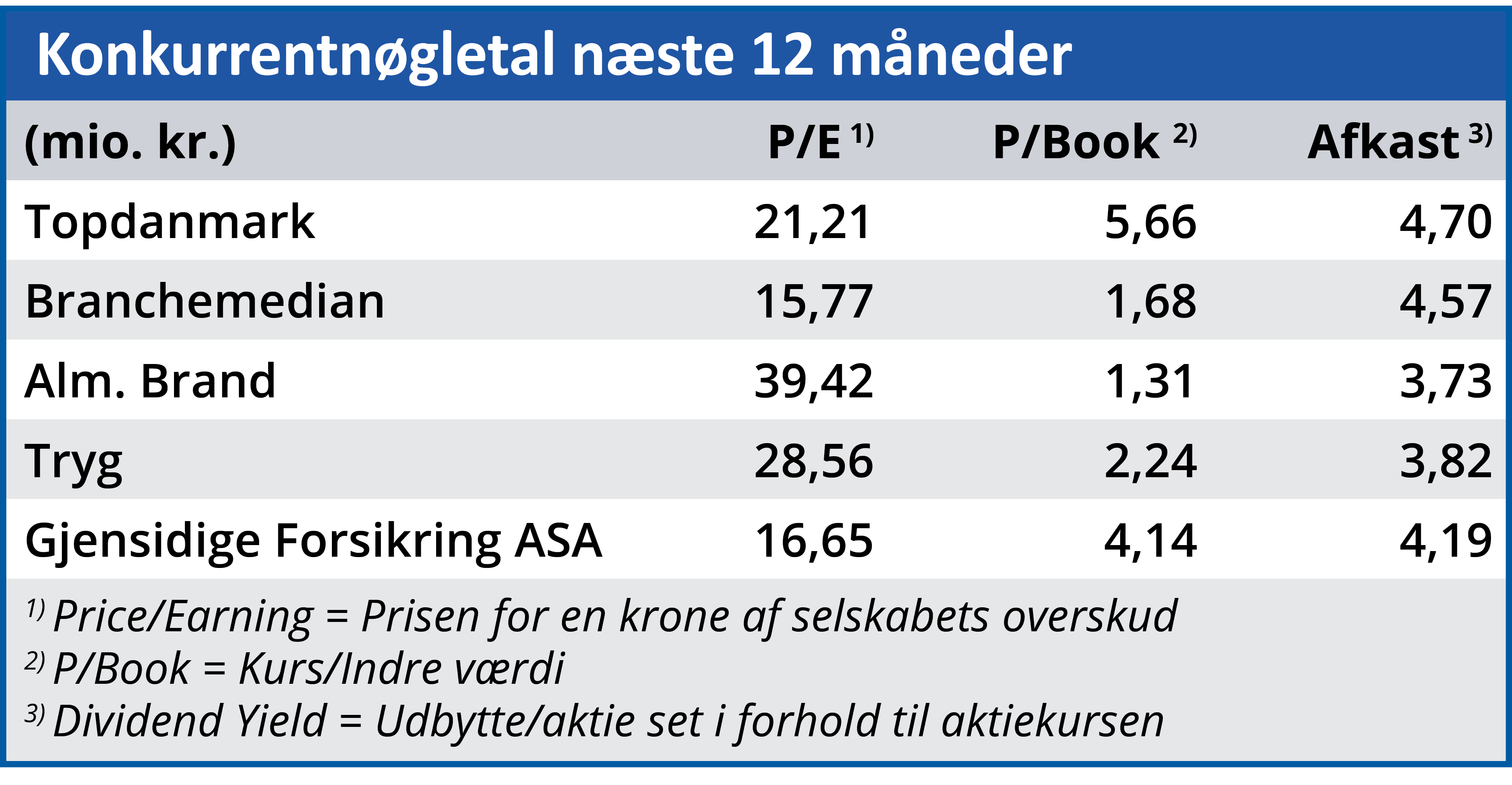

Nøgletalstabellen skal man ikke lægge helt så meget i på kort sigt, for både Tryg og Alm. Brand er i gang med eller står foran at gennemføre store opkøb. Topdanmark ligger bestemt i den høje ende, og det er svært at se investeringscasen som andet end business as usual.

Med en forventet Price/Earnings i niveauet 20 for de kommende år, er der svært at se det særligt interessante som aktionær udover inflationsbeskyttelsen og et årligt udbytte på forventeligt omkring 5 procent fremadrettet. Hos konkurrenterne i Danmark, Alm. Brand og Tryg, har man en anden investeringshistorie omkring opkøb og den værdiskabelse, der ligger her, og den er måske lidt mere interessant og dynamisk at investere i.

Som det ser ud lige nu, ser vi ikke noget interessant potentiale i Topdanmarks aktie. Vi sætter et kursmål på 350, som afspejler en status quo situation, og at den midlertidige inflationsbaserede attraktion ved Topdanmark værdiansættelse nok forsvinder igen i løbet af året.

Steen Albrechtsen

Aktuel kurs: 378,00

Kursmål (6 mdr.): 350,00