Ambu aflagde 1. kvartalsregnskab i tirsdags, og det medførte et lodret kursfald ved børsens åbning. I første omgang rettede kursen sig hurtigt, men i løbet af dagen faldt den igen. Vi sætter imidlertid spørgsmålstegn ved kursfaldet.

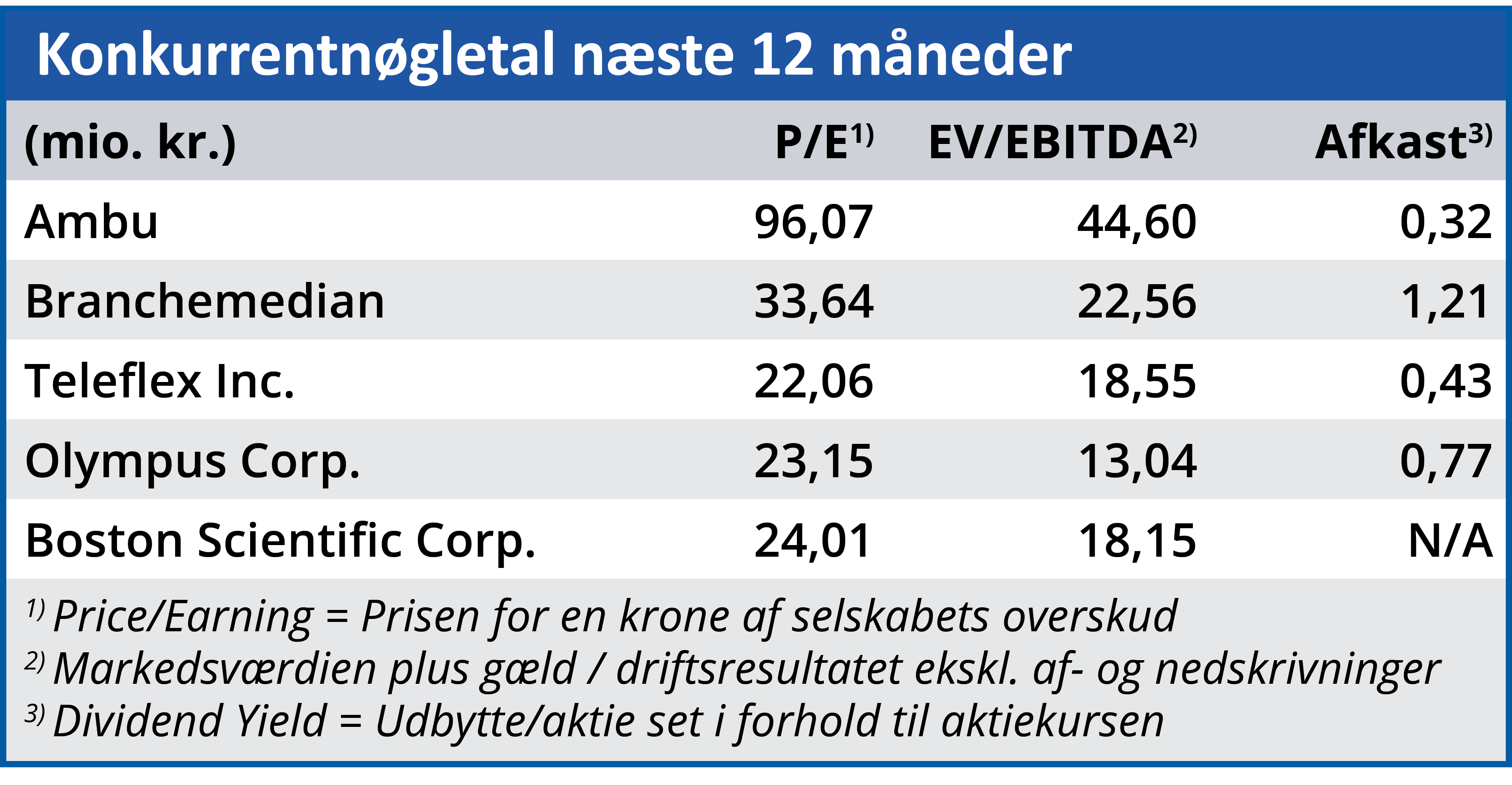

Ved første øjekast er det ikke overraskende, at Ambus 1. kvartalsregnskab medførte en meget negativ reaktion hos investorerne. En organisk vækst på minus 1 procent og en nedjustering allerede et enkelt kvartal inde i det nye regnskabsår 2021/22 harmonerer meget dårligt med en forventet Price/ Earnings på næsten 100.

Men Ambu er et af de selskaber, som har været kraftigt påvirket af Corona-pandemien, og man skal derfor være forsigtig med sammenligningstallene. Hvis vi kigger i Ambus 1. kvartalsregnskab fra sidste år finder vi således følgende sætning: ”Growth in Europe benefitted from special orders for aScope 4 Broncho from the NHS in England…The impact to Ambu’s overall organic growth for Q1 is 16 percentage point, and excluding these, the organic growth in Q1 would have been 23%”. Selvom det meget svage 1. kvartalsregnskab er regnskabsmæssigt korrekt, giver den direkte sammenligning kvartal-mod-kvartal altså ikke et korrekt billede af udviklingen hos Ambu. Korrigeret for NHS-ordren var den reelle omsætningsvækst i 1. kvartal 13 procent, mens det officielle tal er mindre end 2 procent.

Også på indtjeningssiden påvirker Corona-effekten sammenligningstallene, da det primære driftsresultat i 1. kvartal 2020/21 i sagens natur blev positivt påvirket af den kraftigt stigende omsætning.

Men udover EBIT’s naturlige skridt tilbage i forhold til samme kvartal i fjor, så rammes Ambus indtjening i år på flere fronter af Corona: Dels er kontakten til hospitaler med henblik på salg af Ambus produkter blevet vanskeligere, og dels medfører Omicron ikke den samme efterspørgsel efterAmbus produkter, som Delta-varianten gjorde. Samtidig rammes Ambu også af stigende priser på råmaterialer og mangel på arbejdskraft på selskabets fabrik i USA.

Er Ambu stadig overvurderet?

Spørgsmålet er så, hvordan disse forhold skal påvirke værdiansættelsen af Ambu-aktien? På den ene side er der tale om væsentlige forhold, som får Ambu til at nedjustere helårsforventningerne allerede efter 1. kvartal. Men på den anden side er der også tale om forhold, som følger pandemiens udvikling, og dermed når slutningen på et tidspunkt. Svaret for den kortsigtede spekulant har shorthandlerne allerede givet ved at øge deres positioner i Ambu til mere end 12,5 procent af selskabets aktiekapital op til kvartalsregnskabet. Det er et ekstremt højt tal.

Men på lang sigt ser billedet anderledes ud. Dels fortsætter Ambu sin tocifrede vækst, når der korrigeres for de nævnte Corona-specifikke forhold, og dels må virussen formodes at få permanent betydning for den måde, man på bl.a. hospitaler vælger at håndtere smitterisiko.

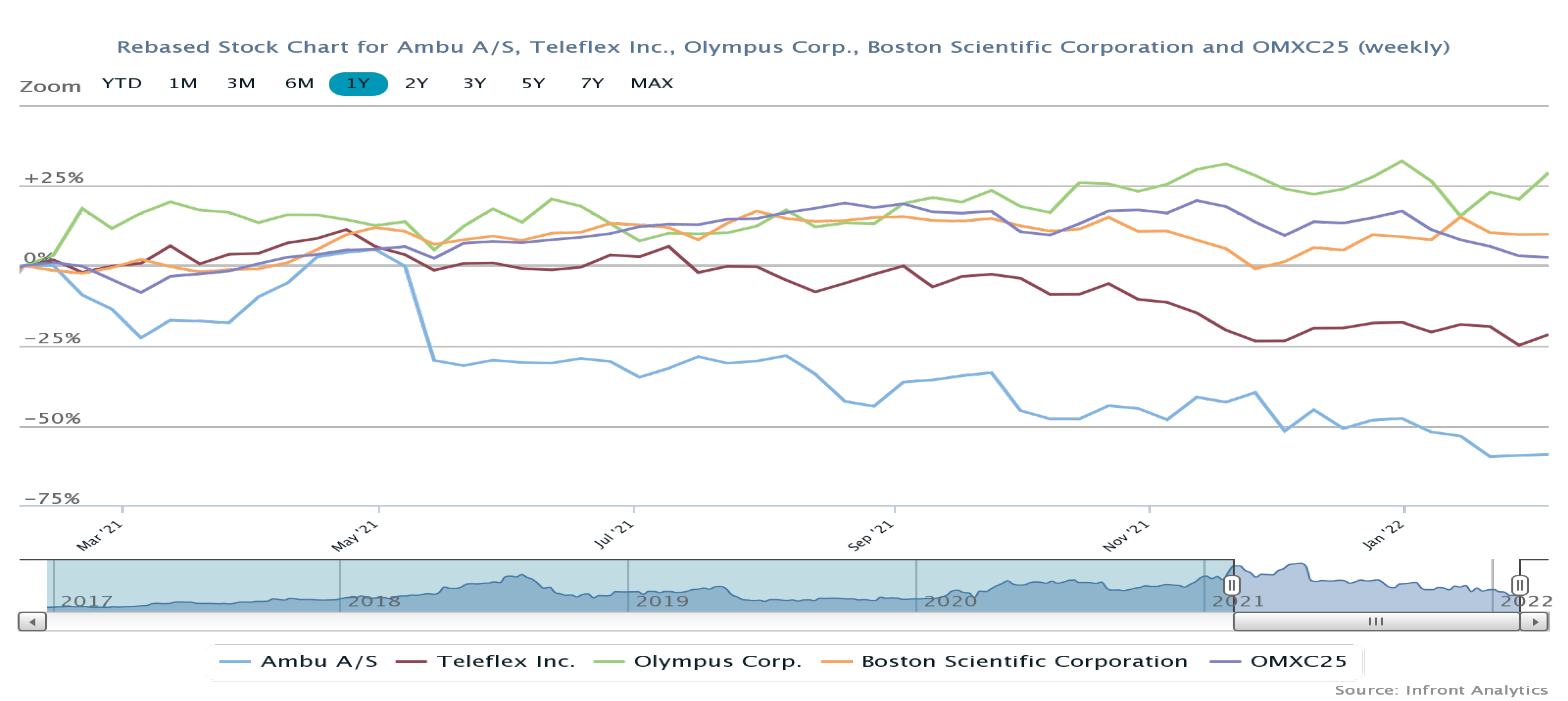

Siden Ambus aktiekurs toppede i 355 i slutningen af april 2021 har aktien mistet 2/3 af sin værdi, og det er et ekstremt fald. Faldet skal delvis ses i lyset af en overdreven stigning, men det bør også bemærkes, at Ambus forventede P/E er faldet fra 137 i november til 96 i dag.

Aktien er altså reelt blevet betydeligt billigere, og vi ser ikke den aktuelle værdiansættelse som værende ude af trit med den forventede vækst.

Bruno Japp

Aktuel kurs: 122,30

Kursmål (6 mdr.): 147,00