Coloplast er kommet skidt fra start i den nye strategiperiode, og problemet i dette regnskabsår er den dyrt opkøbte vækstforretning Kerecis. Noget tyder dog på, at man gik ekstra hårdt til værks med denne uges nedjustering for at skabe et godt udgangspunkt for den nye CEO.

Coloplasts store opkøb – Kerecis – har det sidste stykke tid været et problembarn for Coloplast. Selskabet blev kørt (dyrt) i 2023 for 9 mia. kr. med en forventning om høj vækst, der isoleret set kunne løfte Coloplasts vækst med 1 procentpoint.

I indeværende regnskabsår forventede man en vækst i Kerecis på 20 pct., men i februar blev forventningen sænket til 10 pct. Uroen er ikke ovre endnu, og væksten i Kerecis er nu skåret ned til 0 pct. Man nedskriver endvidere 3 mia. kr. af Kerecis goodwillværdi.

Kerecis er en lille del af den samlede forretning, og resten af forretningen har leveret fint. Dog med enkelte undtagelser i andre dele af sårplejeforretningen end Kerecis, hvor der stadig er produkttilbagekaldelser i Kina og prisudfordringer i Frankrig og Tyskland.

Med nedjusteringen af væksten fra omkring 7 pct. til 5-6 pct. ser Coloplast ud til at gå med livrem og seler. I hvert fald hvis det skal gå så galt som tæt på 5 pct. vækst. Der er nemlig i nedjusteringen indarbejdet risiko i Mellemøsten, ligesom det også kan gå endnu værre i Kerecis, end man regner med lige nu.

Den manglende vækst på toplinjen rammer også bundlinjen, hvor EBIT-væksten sænkes til omkring 5 pct. mod omkring 7 pct. tidligere.

Aktien faldt overraskende nok kun 1,7 pct. på vækstnedjusteringen, så investorerne ser i høj grad ud til at have været forberedt. Aktien var således allerede 15 pct. nede siden 1. kvartalsregnskabet i februar.

I sidste ende handler værdiansættelser altid om indtjening, og konsensusforventningerne til indtjeningen per aktie i 2027 og 2028 er faldet fra 33 kr. henholdsvis 38 kr. i starten af april sidste år til nu 27 kr. henholdsvis 29 kr.

Det er et markant fald, men en forventet Price/Earnings omkring 15 for 2027 og 2028 synes grundlæggende ikke voldsomt. Og slet ikke når man skeler til de historiske niveauer på 30-40, hvor man dog også skal tage højde for de væsentlige renteændringer siden.

Det fulde kvartalsregnskab fremlægges 12. maj, og regnskabet vil være første møde med den nytiltrådte CEO Gavin CEO. Med nedjusteringen og en konservativ forventning får han en lidt nemmere start – og i det konspiratoriske lys er der ikke langt til at se det som en væsentlig forklaring bag nedjusteringen.

Vi ser stadig positivt på Coloplast, om end vi anerkender, at aktien ikke er inde i varmen p.t. Det forholdsvis beskedne kursfald på nedjusteringen, og den samtidige melding om at den resterende forretning langt henad vejen leverer som forventet, kunne godt indikere at det værste er ved at være overstået.

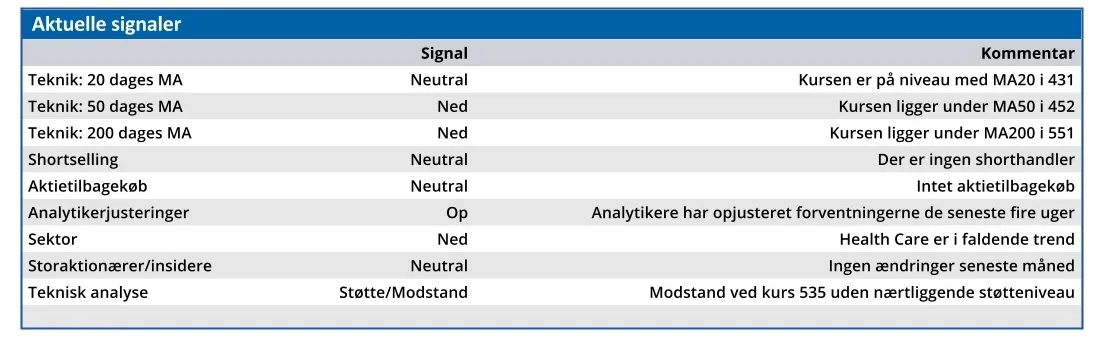

En vending tager tid, og uanset de historiske kursniveauer er det svært at kigge efter mere end kurs 500.

Steen Albrechtsen

SA og/eller nærtstående ejer aktier i Coloplast

Konklusion

Aktuel kurs 413,10

Kortsigtet anbefaling (< 3 mdr.) Køb

Langsigtet kursmål (12 mdr.) 500,00

Disclaimer: Læs her om ØU’s aktieanalyser.