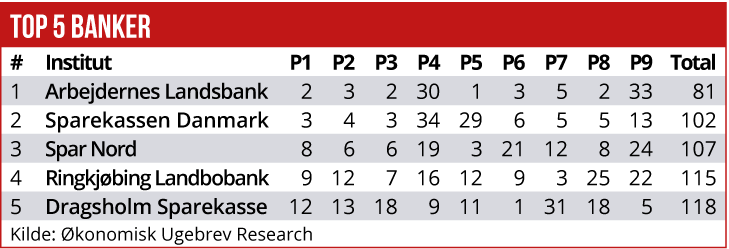

Arbejdernes Landsbank vinder den årlige bankrating i Økonomisk Ugebrev, efterfulgt af fusionsbanken Sparekassen Danmark, der består af Jutlander Bank og Sparekassen Vendsyssel. Derefter følger nogle af de mest dynamiske banker i Danmark, nemlig Spar Nord og Ringkjøbing Landbobank. Ligesom i de seneste års Bankrating har de store banker svært ved at følge med.

De seneste års tendenser til, at der sker et udskilningsløb i den danske banksektor, fortsætter. De stærkeste forretningsmodeller kombineret med dynamisk opkøbsaktivitet præger de mest fremgangsrige banker, mens tunge omkostningsstrukturer, lave udlånsmarginaler og et svagt kapitalberedskab fortsat belaster en stribe bankers udviklingsmuligheder, så de i realiteten bliver endnu svagere i forhold til frontløberne.

Omkring Økonomisk Ugebrevs årlige Bankrating er det vigtigt at bemærke, at de fleste af de ni målepunkter, som danner den samlede rating, er dynamiske, så der altså lægges mest vægt på udviklingen fra 2020 til 2021, og ikke på de absolutte regnskabstal. Eksempelvis indgår det i målepunkterne, hvordan udlånet har udviklet sig, hvordan omkostningsprocenten har udviklet sig, og hvordan forrentningen af egenkapitalen har udviklet sig. Med andre ord er der ikke tale om en klassisk rating, som udpeger de svageste og stærkeste banker målt på lønsomhed og kapitalstyrke.

Effekt af opkøb

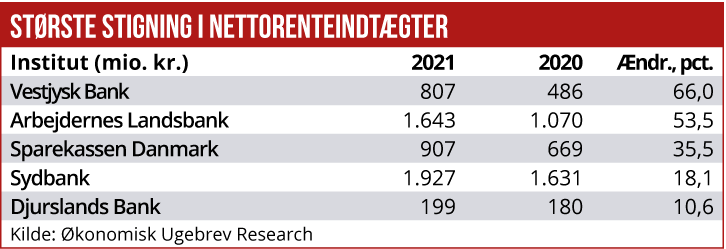

At Arbejdernes Landsbank topper dette års rating hænger i høj grad sammen med overtagelsen af en kontrollerende post i den mellemstore Vestjysk Bank, der er indregnet i bankens koncernregnskab i syv af årets regnskabsmåneder.

I selve moderbanken Arbejdernes Landsbank var resultatudviklingen mere branchenormal, dog med en pæn vækst i udlånet på ca. 6 pct. og markant stigende renteindtægter på minusrenter.

Om udviklingen i datterbanken Vestjysk Bank oplyses, at ”Vestjysk Bank har strategisk fokus på at være Danmarks stærkeste lokalbank, der rådgiver privat- og erhvervskunder lokalt og regionalt. Vestjysk Bank ønsker at være en attraktiv samarbejdspartner i relation til både privat- og erhvervskunder. Vestjysk Bank gennemførte i 2021 succesfuldt fusionen med Den Jyske Sparekasse, og de forventede synergier udmønter sig generelt som forventet. Sammenlægning af IT-systemer var en stor opgave, som blev løst med stor tilfredshed.”

Vestjysk Bank placerede sig isoleret set også blandt de mest fremgangsrige banker med en placering som nummer 12 i dette års bankrating, ud af i alt 36 undersøgte banker.

AL Bank scorer ikke overraskende topplaceringer på næsten alle næste alle målepunkter, bl.a. vækst i nettorente og gebyrindtægter, vækst i udlån og udvikling i forretning af egenkapitalen, hvor den positive udvikling til dels skyldes bogføringstekniske forhold i forbindelse med konsolideringen af Vestjysk Bank. På to målepunkter er der dog en score tæt på bunden, nemlig dels udvikling i renteindtægter i forhold til udlån, altså en grov måling af udlånsmarginalen, og dels kernekapitalprocenten, der efter opkøbet er blevet presset.

Men potentielt har AL Bank nu positioneret sig til at blive en af landets største og stærkeste banker, hvis ledelsen formår at udnytte de nye positioner, herunder en senere sammenlægning af de to banker.

Som nummer to i dette års bankrating kommer Sparekassen Vendsyssel, som i kraft af sparekasse-modellen er vokset markant gennem de seneste ti år via en stribe overtagelser, senest af mellemstore Jutlander Bank. Sparekassen har uden tvivl potentialet til at vokse sig endnu højere op ad ranglisten over de største danske banker de kommende år, da fusionsmodellen giver rum til de overtagne ledelser, og da der ikke er samme pres på at høste fusionssynergier som i de børsnoterede banker.

I årsregnskabet sprudler ledelsen da også af optimisme. Inden fusionen mellem Sparekassen Vendsyssel og Jutlander Bank, havde Sparekassen Vendsyssel overtaget Salling Bank med hovedkontor i Skive. Men Sparekassen Danmark har appetit på mere. I årsrapporten hedder det: ”Sparekassen Danmark deltager gerne i den forventede fremtidige konsolidering i sektoren, hvis det er til fordel for nuværende og fremtidige kunder samt medarbejdere. Vagn Hansen uddyber: ”Efter flere vellykkede fusioner og sammenlægninger har vi opbygget stor erfaring på området, og vi står både finansielt og ressourcemæssigt godt rustet til mulige, fremtidige fusioner.””

Vil også vokse organisk

Det forhindrer dog ikke ledelsen i også at tænke i organisk vækst: ”I løbet af 2021 har Sparekassen Danmark etableret to nye privatkundeafdelinger. Den 1. oktober 2021 åbnede sparekassen afdelingen ”Amager”, der er beliggende på Amagerbrogade 67, København S, og den 1. november 2021 åbnede sparekassen afdelingen ”Aalborghus”, der er beliggende på Kollegievej 2G, Aalborg. Derudover har sparekassen i december 2021 indgået aftale om leje af nye lokaler i Viborg,” oplyses det i regnskabet.

Om resultatet i 2021 oplyses i regnskabet, at regnskabstallene fra Jutlander Bank først er indregnet fra august 2021, hvorved sparekassen, i hvert fald på papiret, vil præstere endnu større fremgang næste år på indtægts- og udgiftsposter.

Sparekassen Vendsyssel, som altså officielt har ændret navn til Sparekassen Danmark, har i regnskabet fremlagt proforma regnskabstal, så regnskabslæseren kan sammenligne udviklingen i den nye sparekasse for hele 2020 og 2021. Her oplyses det, at ”Sparekassens samlede indtægter udgør 2.416 mio. kr., hvilket er en stigning på 238 mio. kr. svarende til 10,9 % i forhold til året før. Stigningen kan bl.a. henføres til stigende forretningsomfang, herunder specielt i forhold til realkreditformidling og et rekordhøjt antal bolighandler, der har bidraget til øgede gebyr- og provisionsindtægter.”

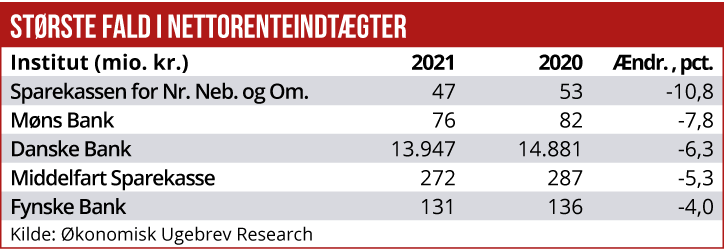

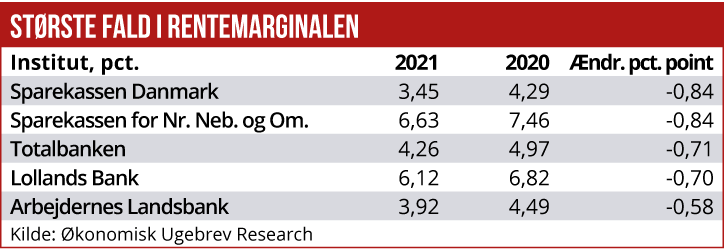

Bag de flotte ratingtal gemmer sig nogle mørke skyer, idet sparekassen på to målepunkter scorer meget lavt. Det drejer sig om de målepunkter, der handler om dels udvikling i renteindtægter i forhold til udlån fra 2020 til 2021, altså om bankledelsen er i stand til at tjene flere penge på kunderne på rentemarginalen, og dels udvikling i omkostninger til personale og administration i pct. af netto rente- og gebyrindtægter fra 2020 til 2021: Den forenklede omkostningsprocent er en af de vigtigste parametre, som bankledelser i disse år kan regulere på for at få indtjeningen op. Spiser omkostningerne en stor andel af basisindtægterne, er det udtryk for en svag lønsomhed, og måske en problematisk forretningsmodel.

MWL