H+H International fortsætter sin imponerende vækst, og selskabets nøgletal gør aktien til et billigt køb. Men nøgletallene er baseret på selskabets forventninger inden Ruslands angreb på Ukraine. Det sætter spørgsmålstegn ved forudsætningerne for de udmeldte forventninger til omsætning og indtjening i 2022.

H+H Internationals årsregnskab 2021 præsenterer endnu et forrygende år med en stigning i omsætningen på 14 procent og en stigning i det primære driftsresultat (EBIT) før særlige poster på 23 procent.

Baggrunden for de kraftige stigninger er dog delvist et svagt 2020 påvirket af Covid-19, men det forklarer ikke hele fremgangen. Hvis vi springer over 2020, og i stedet sammenligner 2021 med 2019, er omsætningen steget med 6 procent og EBIT før særlige poster med 11 procent.

Et sådant vækstniveau ville de fleste virksomheder være tilfredse med, men i 2022 er der lagt op til et betydligt større skridt fremad. Her forventes en organisk omsætningsvækst (vækst ekskl. tilkøb af virksomhed) på 10-15 procent, mens EBIT før særlige poster forventes at ligge i intervallet 420-500 mio. kr. (2021: 408 mio. kr.).

Der forventes altså en vækst i indtjeningen på 3-23 procent, hvilket er et meget bredt interval. Med den samme EBIT-margin som i 2021 lægger den forventede omsætning op til et EBIT i intervallet 450-470 mio. kr., og det beregnede interval har samme gennemsnit (460 mio. kr. svarende til en vækst på 13 procent) som det udmeldte bredere interval.

Bredden i 420-500 mio. kr. intervallet må tilskrives en usikkerhedsmargin, som giver god mening under de aktuelle markedsvilkår. En af forudsætningerne for de udmeldte forventninger er således en stabilisering af inflationen på energi- og råvareomkostninger på niveauet fra midten af februar.

Men den 24. februar angreb Rusland Ukraine, og siden da har frygten for stigende omkostninger og muligvis knaphed på energi og råvarer været et væsentligt tema for mange virksomheder.

H+H udsendte årsregnskabet 2021 en uge efter angrebet, og hverken Rusland eller Ukraine er nævnt med et eneste ord i det 104 sider lange regnskab. Der er heller ikke efterfølgende udsendt en børsmeddelelse om krigens eventuelle betydning for selskabets forventninger.

Usikkerhed om krigens konsekvenser

Vi må forudsætte, at H+H følger børsreglerne og derfor ville have informeret markedet på nuværende tidspunkt, hvis Rusland-Ukraine konflikten vurderes at få en kurspåvirkende effekt.

Indtil videre må vi derfor formode, at den nye usikkerhed kan indeholdes i det bredt udmeldte indtjeningsinterval. I det mindste indtil videre.

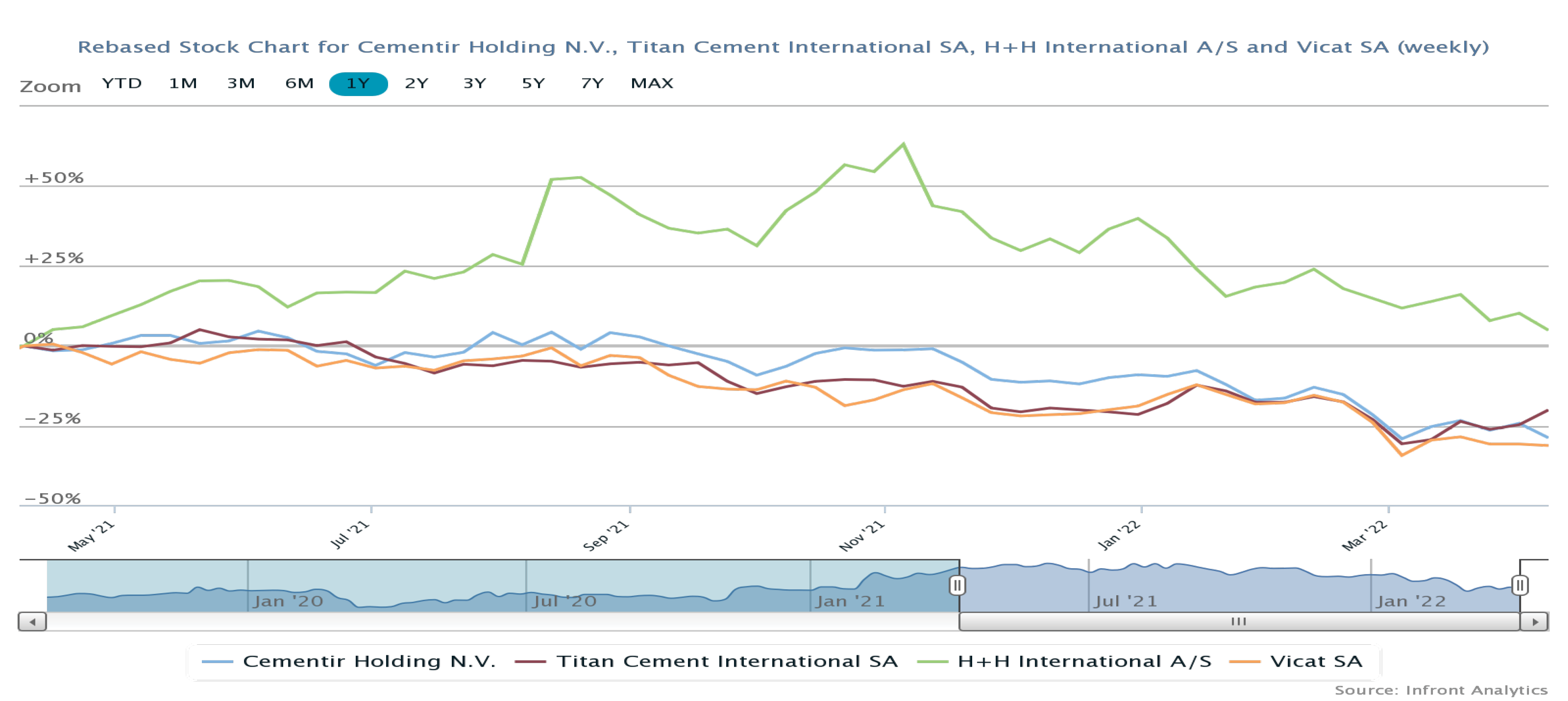

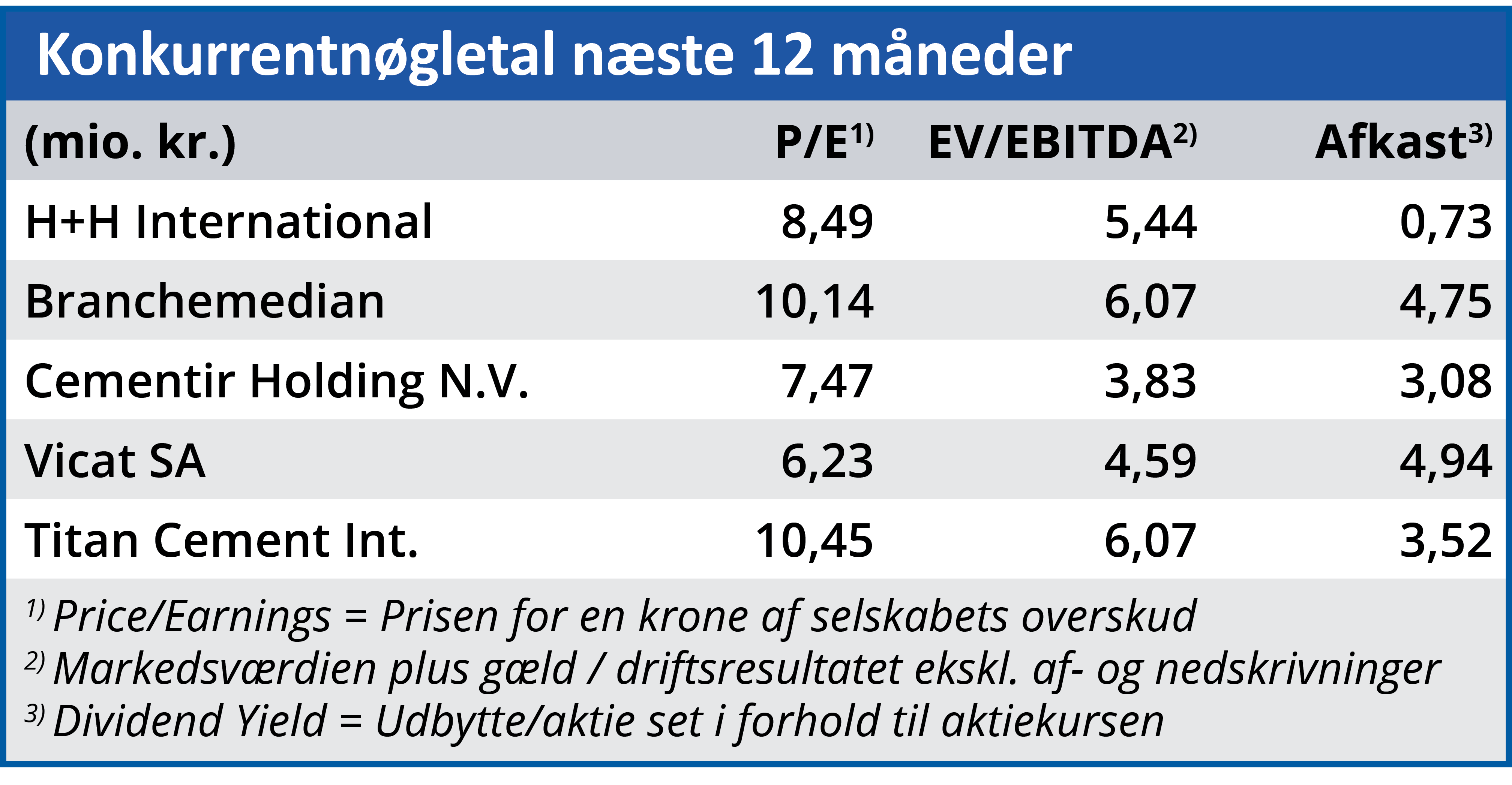

Men usikkerheden afspejler sig i investorernes værdiansættelse af H+H, som i dag er 7 procent lavere end på dagen for årsregnskabet. Dette på trods af de positive forventninger til 2022 om tocifret vækst i både omsætning og indtjening, og en lav forventet Price/Earning på under 10. Et nøgletal, som er 16 procent lavere end branchemedianen. På lang sigt betragter vi H+H som undervurderet ved den aktuelle kurs, men pga. ovennævnte usikkerhed vil vi ikke sætte et kortsigtet kursmål på aktien, før selskabet har meldt ud om de forventede konsekvenser i 2022 af Rusland-Ukraine krigen

Det forventer vi sker i 1. kvartalsregnskabet, som offentliggøres den 6. maj.

Bruno Japp

Aktuel kurs: 176,80

Kursmål (6 mdr.): N/A