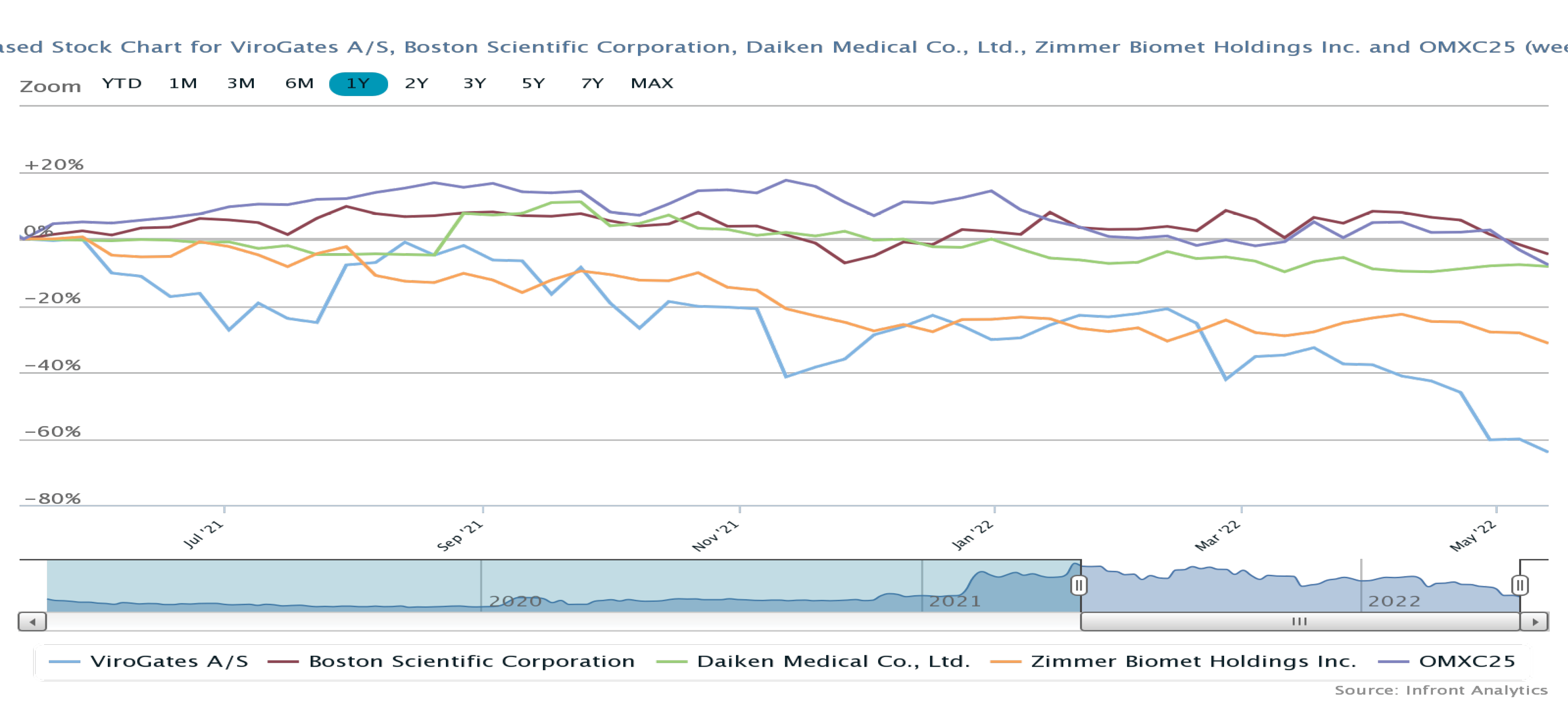

First North selskabet Virogates’ pengekasse er ved at løbe tør. I årets første kvartal var cash flow negativt med 4 mio. kr., hvorefter der er knap 11 mio. kr. tilbage i kassen. Alt andet lige rækker det til 2½ kvartal, altså ca. til oktober i år, med samme cash burn.

Virogates ledelsen skriver i regnskabet, at ”ViroGates still expects to become cash flow positive with the existing cash at hand based on the existing activities.” Med andre ord skriver ledelsen indirekte, at der ikke bliver behov for at hente kapital, fordi kassen løber tør.

Eller rettere sagt, at selskabet bliver cash positive inden kassen er tom, altså medmindre der planlægges nye aktiviteter. Og denne verbale kattelem for alligevel at hente mere kapital ved en kapitaludvidelse skaber en del nervøsitet blandt investorer og analytikere.

Det skal tilføjes, at selskabets revisor også har hånden på kogepladen, da han har givet en going concern påtegning i årsregnskabet, hvilket indikerer, at ledelsen har sandsynliggjort for revisor, at der er cash nok til drift de næste 12 måneder fra regnskabsaflæggelsen.

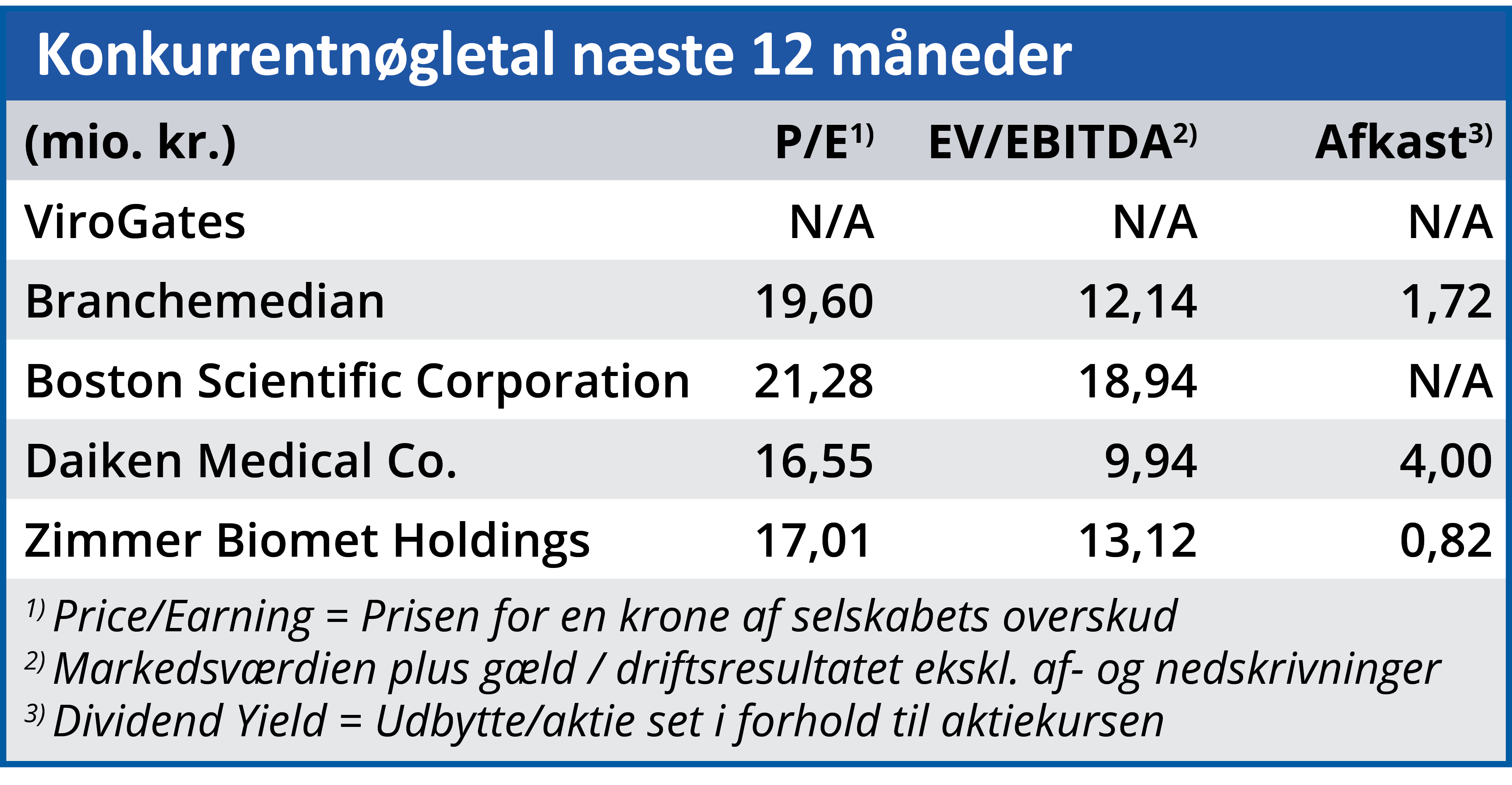

Under alle omstændigheder skal indtægterne speedes markant op, hvis der skal cash plus på driften allerede hen over sommeren eller det tidlige efterår. Vi har gravet lidt i tallene for at forstå, om det virker realistisk. Og vores konklusion ud fra de foreliggende oplysninger er, at det måske godt kan lade sig gøre.

For det første har Virogates sidste starten af året mere end fordoblet antallet af sygehuskunder, der bruger selskabets markør til sporing af COVID-forværringsrisici. Kundetallet er steget fra 15 til 33, og det har endnu ikke sat sig i likviditeten, da sygehusene typisk betaler med to kvartalers forsinkelse. Alt andet lige bør cash flow stige i de kommende kvartaler fra dette salg, men kundetilgodehavender er dog steget mindre end gæld til leverandører.

For det andet ser vi god mulighed for, at antallet af kunder fortsat vil stige, fordi COVID fortsat er et problem i store dele af verden, og det er bevist, at testningen kan spare store omkostninger på sygehusene, fordi man tidligere og hurtigt kan spore risikoen for, at smittede udvikler meget alvorligere symptomer.

For det tredje tyder meget på, at omkostningerne til forskning og udvikling vil falde de kommende kvartaler. Alene i 1. kvartal var de på 2,1 mio. kr. Dels slutter EU projektet, og udvikling af produktet POC+ forventes også afsluttet i første halvår 2022. Selskabet har efter det oplyste modtaget et EU grant på 2,8 mio. kr. til dette projekt, hvor pengene ved udgangen af 1. kvartal ikke var indbetalt.

For det fjerde har ledelsen tidligere oplyst, at det nye produkt POC+ vil være parat til lancering i 2. kvartal, dvs. lige om lidt. Og det giver mulighed for en COVID-test med et prik i fingeren, og det gør altså produktet markant lettere at anvende og mere tilgængeligt. Det vil betyde, at testen ikke kun kan anvendes på sygehuse med laboratorier. Vores konklusion er, at Virogates fortsat er en højrisiko case. Men der er underliggende også nogle muligheder, som kan blive en fuldstændig game changer for selskabet.

En kapitalforhøjelse indenfor de næste måneder vil efter vores vurdering være et alvorligt advarselssignal, som vil indikere, at ledelsen alligevel ikke kan levere den forventede positive udvikling.

Morten W. Langer

Aktuel kurs: 77,0

Kursmål (6 mdr.): N/A