First North-selskabet Dataproces har senest leveret en nedjustering, der har sendt aktiekursen i dørken. Men en analyse af den seneste ordreindgang viser, at selskabet er på vej til at komme tilbage på vækstsporet efter en svær tid under corona-nedlukningerne. Analytiker Daniel Skov Jensen gennemgår casen.

Dataproces udsendte i starten af maj en nedjustering, som fik aktien til at falde 30 pct. – til det laveste niveau siden noteringen. Nedjusteringen gælder det regnskabsår, som blev afsluttet i april, altså for godt en måned siden. I 2021/22 forventes nu en omsætning på 21-22 mio. kr. mod den tidligere udmeldte forventning på 25-30 mio. kr. Og ebitda nedjusteres til mellem 0 og 1 mio. kr. mod tidligere 2-7 mio. kr.

Umiddelbart ser det ud til, at selskabet følger i kølvandet på mange af de andre First North-selskaber, som har skuffet de seneste år. Men Økonomisk Ugebrevs analyse viser, at nedjusteringen for det netop afsluttede regnskabsår dækker over, at den vigtige SaaS-forretning faktisk drøner derudad.

Nye SaaS-produkter

Man skal ind bag tallene for at forstå, hvordan de to hovedforretninger udvikler sig. Dataproces’ forretningsmodel består i at levere avancerede udregninger, som kommunerne selv har svært ved at løse. Et af hovedformålene er at identificere mulige merindtægter.

Denne opgavetype er tidligere kun leveret som en ad hoc-konsulentydelse under segmentet ”dataanalyser”. I de senere år har Dataproces også udviklet standardiserede programmer, solgt på abonnement, til at optimere arbejdsgange og processer for at indtægts- og udgiftsoptimere. Forretningen består derfor i dag af et konsulentben og det nyere SaaS-ben.

Dataproces kommer fra nogle svære år i 2020 og 2021, hvor corona betød, at kommunerne i stor stil lukkede ned og sidenhen overgik til hjemmearbejde, hvilket besværliggjorde salgsprocessen for Dataproces. Det medførte, at Dataproces har måttet nedjustere ad flere omgange, og det er milevidt efter IPO-planen, hvor omsætningen skulle have været 49 mio. i det netop aflagte regnskab. Som en naturlig reaktion på den skuffende udvikling er aktiekursen faldet støt over det seneste halvandet år.

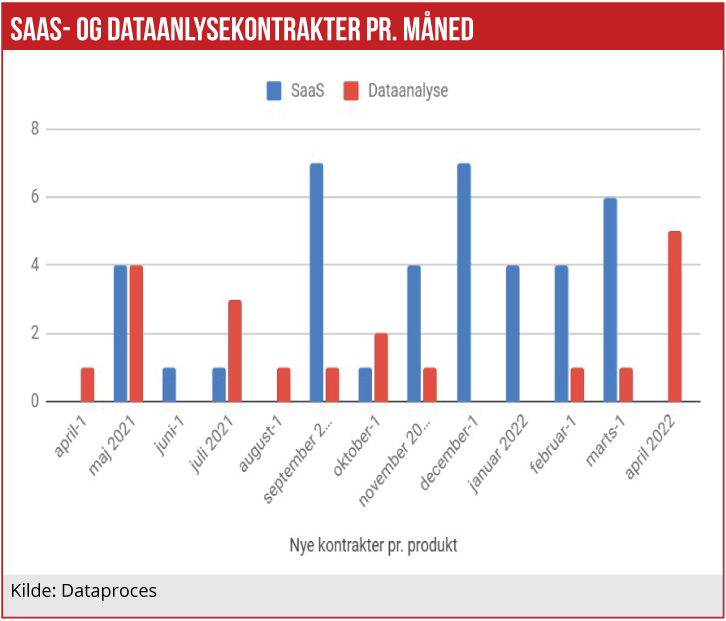

Vækstcasen i Dataproces er særligt baseret på den nye SaaS-forretning, hvor der i dag sælges tre automatiserede produkter til kommunerne (MARS, Min Sag og MARC). Her er antallet af abonnementer steget fra 15 forrige år til 27 sidste år til 66 slut-april i år, og med nul i churn på tre år, altså ingen frafald. I sidste regnskabsår er der opjusteret to gange, hvorved omsætningsvæksten i SaaS-forretningen nu lander mellem 200 og 220 pct. og ARR-væksten når op mod 125 pct.

Nedjusteringen på toplinjen sker derfor hovedsageligt som følge af konsulentforretningen, som har været stærkt påvirket af corona-nedlukningerne, og som ikke skal bidrage væsentligt til væksten fremover.

Efter at have været stærkt påvirket i 2020, kom dataanalyseforretningen noget tilbage på sporet i 2021, men som det kan ses af grafen herunder, medførte omikronbølgen i december-februar endnu engang tørke i den del af forretningen. Det var den primære årsag til, at resultatet landede 3-4 mio. kr. under guidance.

Men efter den fulde genåbning er der kommet gang i forretningen igen, og i april blev der sat rekord med fem dataanalysekontrakter. Da der er forsinkelse på omsætningen, går Dataproces derfor ind i næste regnskabsår med en stærk pipeline. Sidenhen har Dataproces igen meldt om højt nysalg i maj for 2,2-2,6 mio. kr. på dataanalyser (estimeret 50 pct. over april).

Og lige præcis guidance for næste år er, hvad investorerne bør hæfte sig ved. Den sættes til en omsætning på 31-35 mio. (45-65 pct. vækst) samt en ebitda på 2-6 mio. kr. Desuden en underliggende vækst i SaaS-forretningen på 40-50 pct.

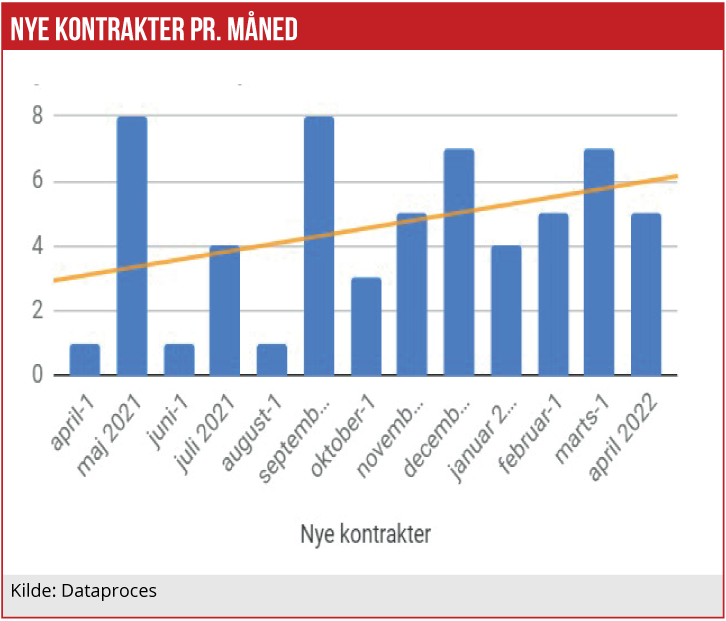

Selskabet offentliggør løbende nye indgåede kontrakter med kommunerne, og her har der været en særdeles positiv udvikling. Som det ses af den anden graf er antallet af kontrakter pr. måned støt stigende til gennemsnit fem pr. måned i 2022. De to seneste kvartaler har været de bedste for SaaS-forretningen.

For det nye år guides der med et salg i SaaS-forretningen tilsvarende sidste år til trods for, at organisationen er større, og flere kommuner nu har ét produkt. Antageligt spiller ledelsen forsigtigt ud for ikke at skuffe markedet igen. Der synes at være mulighed for positive overraskelser i SaaS-forretningen igen.

SaaS-forretningen er vokset fra en ARR på 3,3 mio. kr. til en estimeret ARR mellem 8,7 og 9,3 mio. kr. på ét år. Skeles der til nogle af de andre SaaS-peers på First North, er det en vækst, de kun kan drømme om.

En relevant sammenligning er Konsolidator, der i 2021 nåede en ARR på 13,6 mio. kr. Konsolidator er ligesom Dataproces i et umodent marked uden mange konkurrenter. Til gengæld har Konsolidator et cashburn på 25 mio. kr., hvor Dataproces skaber væksten profitabelt. Alligevel har Konsolidator en markedsværdi på 205 mio., hvor Dataproces efter faldet i maj handles til cirka 130 mio.

Det tyder på, at Dataproces straffes for ikke at være et pure-play SaaS-selskab. At investorerne sendte aktien ned i forbindelse med offentliggørelsen af 2021-tal, virker som en fejlvurdering og en overreaktion. Fokus bør ligge på, at forretningen endelig viser vækst.