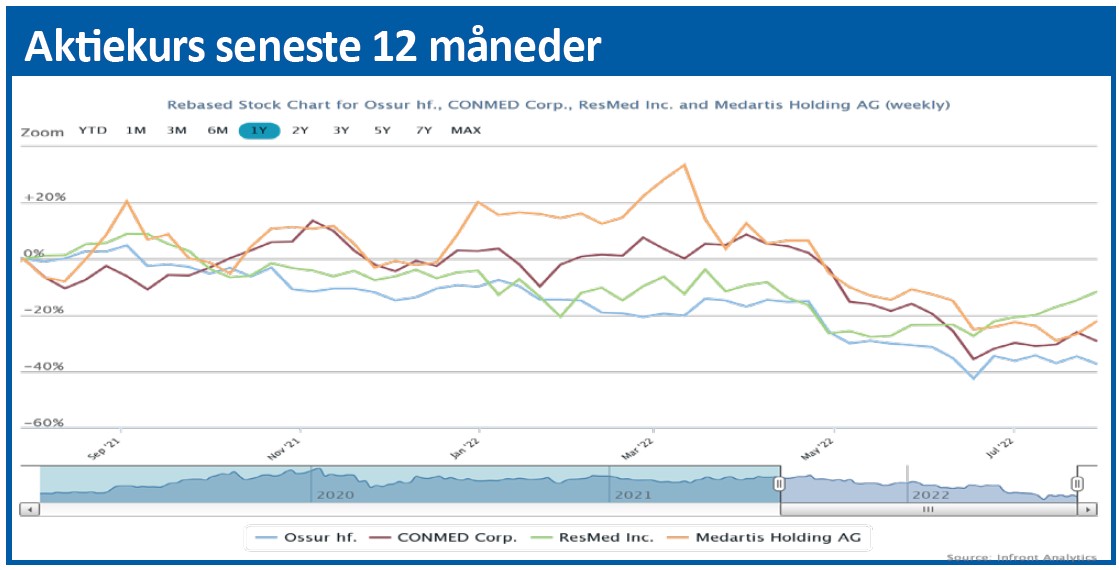

Össur har kursmæssigt klaret sig dårligere end konkurrenterne de seneste 12 måneder, og investorernes begejstring for aktien er ikke blevet større den seneste måned. Kun tre dage før offentliggørelsen af halvårsregnskabet den 21. juli nedjusterede man helårsforventningerne.

Udsendelsen af en Profit Warning er en service overfor investorerne, der ikke skal vente til næste delårsregnskab for at få information om negative forhold, som selskabet allerede har kendskab til. De børsnoterede selskaber er forpligtet til straks at offentliggøre væsentlig kurspåvirkende information, så prisfastsættelsen af selskabernes aktier kan ske på det bedst mulige grundlag. Derfor var det overraskende, at Össur i juli udsendte en Profit Warning (nedjustering) kun tre dage før halvårsregnskabet blev offentliggjort.

Sættes mindre investorer i anden række?

Det sætter spørgsmålstegn ved kvaliteten af selskabets investorinformation, og den meget sene nedjustering åbner for spekulationer om, hvorvidt ejerforholdet i Össur har en uheldig effekt på selskabets informationspolitik.

William Demant Invest A/S er storaktionær i Össur med 52 pct. af aktiekapitalen, og selskabets CEO Niels Jakobsen er bestyrelsesformand i Össur. Så hovedaktionæren er automatisk orienteret om udviklingen hos Össur, uanset om der udsendes Profit Warnings eller ej.

Mistanken om at mindre investorer sættes i anden række mht. væsentlig information er sikkert ubegrundet, men alene fornemmelsen kan påvirke aktiekursen negativt.

Hvis vi ser nærmere på nedjusteringen, så sænkede den forventningerne til den organiske vækst i 2022 fra 6-9 pct. til 4-6 pct., og samtidig blev EBITDA-marginen før særlige poster sænket fra 20-21 pct. til 18-20 pct.

Det er en ganske markant nedjustering, og den begrundes med et lavere salg end forventet kombineret med højere end forventede omkostninger. Disse forhold skyldes bl.a. Covid-19 i Kina og suspension af salg til Rusland siden den 24. februar.

Össur handles med rabat efter kursfald

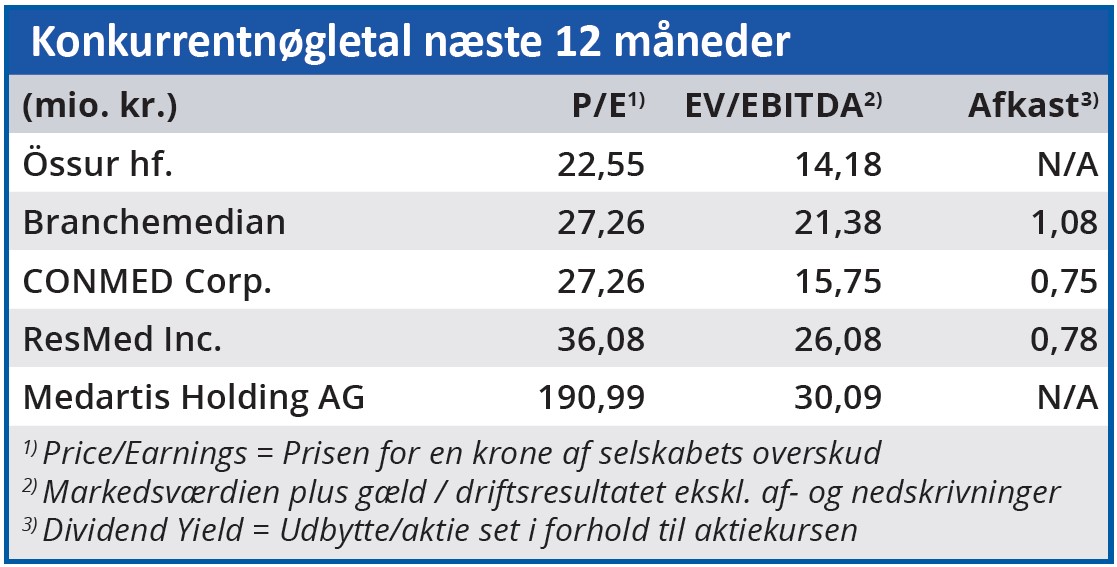

Det er svært at se disse forhold som værende så aktuelle, at effekten på regnskabsåret først stod klart tre dage før offentliggørelse af halvårsregnskabet. At dømme efter kursudviklingen i 2022 havde investorerne da også allerede indregnet nedjusteringen i aktiekursen. Det betyder, at Össur nu handles med en rabat på 17 pct. i forhold til branchemedianen (Price/Earning).

Det kan diskuteres om en årlig vækst i omsætningen på 6 pct. og i EBIT på 6,6 pct. de seneste fire år berettiger til en P/E-værdi over 20. Men nøgletallene i Össurs branche er generelt høje, så i den sammenhæng kan den aktuelle aktiekurs næppe betegnes som overvurderet på lidt længere sigt.

På kort sigt ser billedet dog anderledes ud. Her vægter det tungt, at en organisk vækst på 2 pct. i 1. halvår for det første er meget lav i forhold til aktiens værdiansættelse, og for det andet trækkes ned af en negativ organisk vækst på 1 pct. i 2. kvartal.

Össurs omkostninger afholdes primært på Island, mens en betydelig del af salget afregnes i USD, og det betyder, at selskabet er sårbart overfor valutakursudviklingen primært i forholdet mellem USD og EUR. Det tilfører aktien yderligere en risikofaktor, som investorerne må forventes at kompensere for med et pres på aktiekursen.

Bruno Japp

Aktuel kurs 30,60

Kursmål (6 mdr) 27,90