Ringkjøbing Landbobanks aktiekurs er fulgt med aktiemarkedet nedad i 2022. Men bankens evne til at skabe værdi for aktionærerne er intakt, og det gør den aktuelle kurs attraktiv.

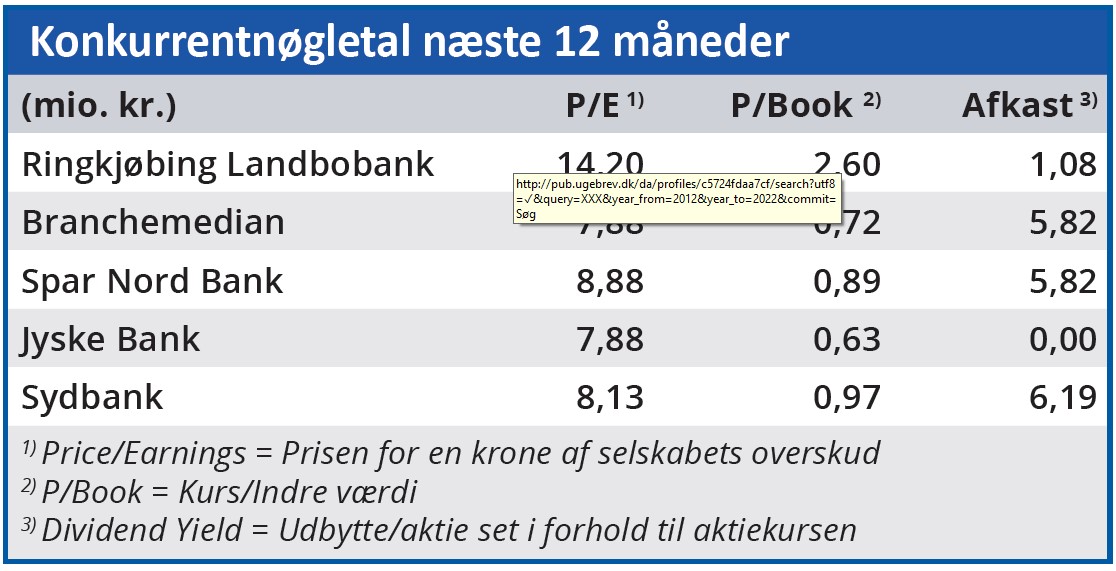

Ringkjøbing Landbobank (RL) handles til dobbelt så høj forventet Price/Earnings 2022 som branchemedianen. Når RL samtidig er 3,6 gange så dyr som konkurrenterne målt på markedsprisen i forhold til bankens indre værdi, virker forklaringen på bankens kursfald på 10 pct. i år nærliggende: Investorerne er ved at bringe værdiansættelsen af RL på niveau med konkurrenterne.

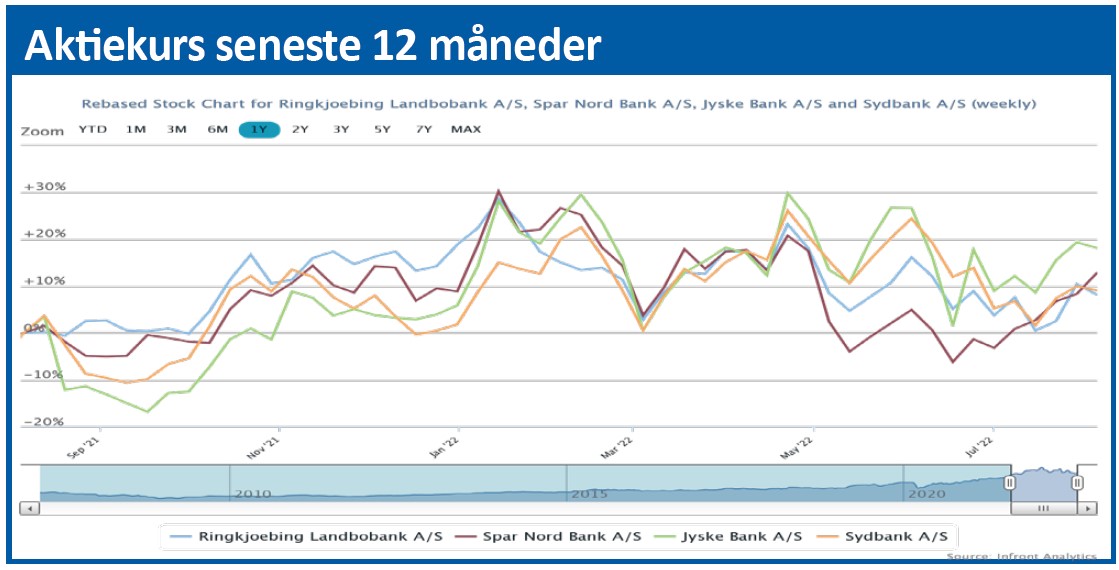

Men forklaringen holder ikke. Det overordnede billede af RL’s kursforløb gennem 2022 er ganske vist negativt med årets højeste kurs (944) sat midt i januar og derefter lavere og lavere kurstoppe: Februar 928 – April 911 – Juni 879 – Juli 816. Fra lukkekursen 870 den 30. december 2021 har Rilba p.t. mistet næsten 10 pct. i værdi.

Men som det ses af grafikken nederst på siden er faldet ikke specifikt for RL. Banker af samme størrelse som RL har haft samme kursudvikling. Hvis vi ser på aktiemarkedet i almindelighed er det faldet 10,2 pct. i år, så Rilba har altså blot fulgt markedet nedad.

Det kan man måske undre sig over, eftersom RL allerede har opjusteret to gange i 1. halvår. Regnskabsåret 2021 sluttede således med en opjustering den 6. januar 2022, men den havde ingen kursmæssig effekt. Og da den første opjustering i regnskabsåret 2022 kom i starten af juni, var investorernes reaktion heller ikke bemærkelsesværdig. Kursen steg kortvarigt et par dage, men 14 dage senere var kursen 6 pct. lavere end dagen før opjusteringen.

Forklaringen på den manglende positive reaktion på opjusteringerne er sandsynligvis, at de var forventede.

Når man læser RL’s børsmeddelelser gennem en årrække, får man indtrykket af, at banken bevidst præsenterer aktionærerne for et Worst Case Scenario som forventning til det kommende år. Efter en meget defensiv livrem-og-seler udmelding opjusterer man så forventningerne et par gange i løbet af året. Måske som signal til aktionærerne om, at ledelsen virkelig har styr på tingene?

Eftersom det tilsyneladende sker ud fra en velovervejet strategi udvander det dog opjusteringernes signalværdi betydeligt. Den manglende kurseffekt af opjusteringerne viser da også, at investorerne for længst har gennemskuet strategien. Men burde RL så ikke være faldet endnu mere end konkurrenterne, når aktien er så meget dyrere set i forhold til indtjening og indre værdi?

Nej, ikke nødvendigvis. RL har i årevis været førende i banksektoren mht. lave omkostninger, høj forrentning af egenkapitalen og høj tilgang af økonomisk sunde kunder. Det belønnes fortjent med væsentligt højere nøgletal end konkurrenterne.

Faktisk bliver RL efter vores beregninger prissat for lavt. Hvis vi sammenligner RL’s værdiskabelse for aktionærerne (SYR = Shareholder Yield Ratio), forventer vi, at RL i 2022 vil levere et SYR på 3,48 pct. Det er bedre end gennemsnittet for alle børsnoterede selskaber på 2,65 pct. Og det er langt bedre end for banksektoren i almindelighed, hvor en række bankers polstring med ny kapital ligefrem har gjort SYR 2022 negativ.

Så trods meget høje nøgletal er vi ikke enige i, at Rilbas aktiekurs skal følge markedet nedad. Bankens skabelse af værdier til aktionærerne begrunder tværtimod en højere kurs end den aktuelle.

Bruno Japp

Aktuel kurs 804,00

Kursmål (6 mdr) 878,00