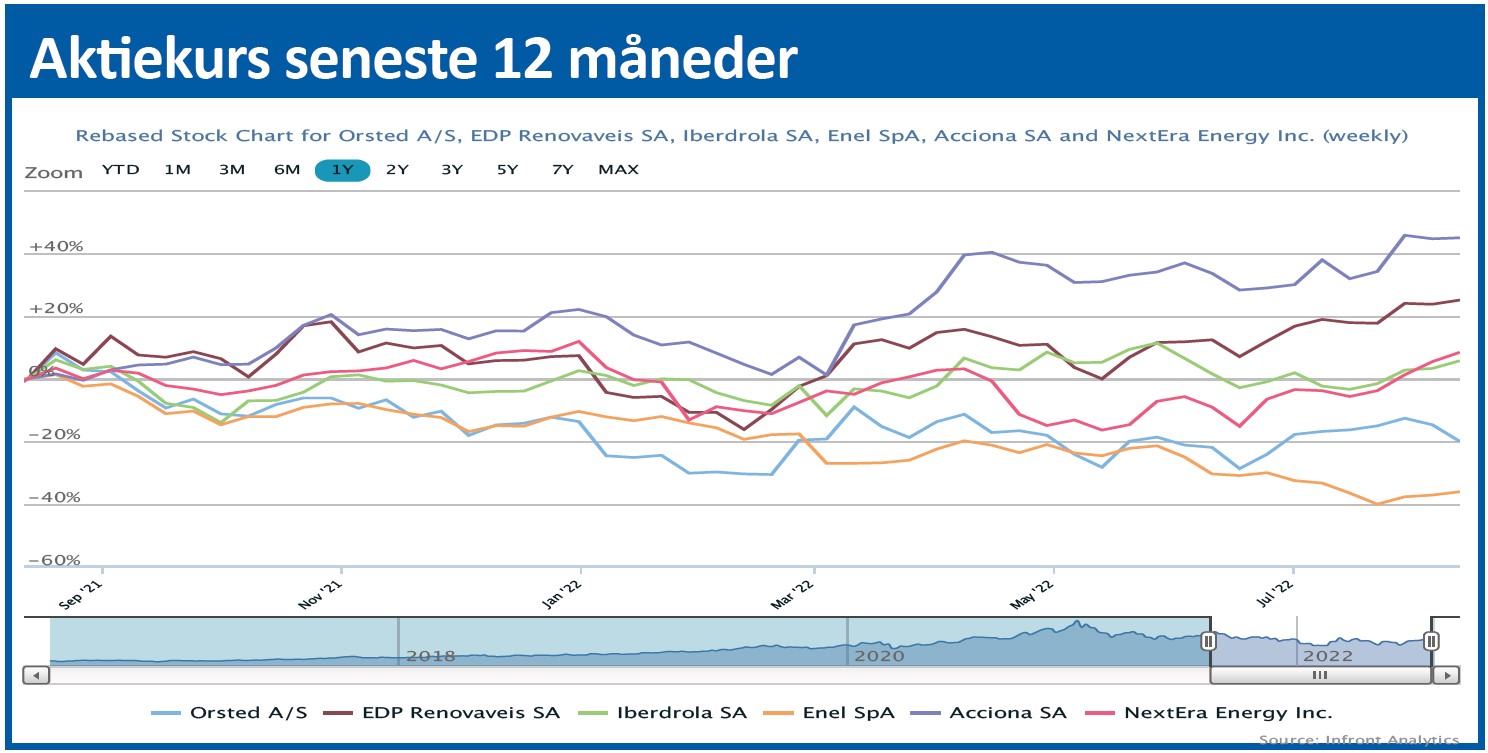

De høje energipriser driller på kort sigt Ørsted. Men ser vi på de helt store linjer, er det kun noget, der er med til at skubbe yderligere på udviklingen af den vedvarende energi, og der er fortsat vækst så langt, øjet rækker.

Juli måned var gunstig for Ørsted på nogle områder, men de ekstraordinære strømpriser driller fortsat i regnskaberne. Hovedtesen burde være, at højere strømpriser er godt for Ørsted, og på længere sigt kan man godt sige, at den sammenhæng gælder. Men på helt kort sigt er billedet af flere årsager blevet mudret, og det var med til at give udsving i kursen efter regnskabet, fordi gennemskueligheden er lav.

Forsinkelsen på Horns Rev og deraf følgende ”hedge overdækning” er blevet en dyr affære, og prisen er nu steget til omkring 2 mia. kr. grundet de høje strømpriser. Ørsted har solgt strømmen på forhånd, men da projektet er blevet forsinket, har man ikke haft strømproduktion til at levere den aftalte solgte strøm, som man så i stedet har måttet købe til markedspris.

På land og på biokraftværkerne er afdækningen mindre, og det betyder, at man her får mere ud af de stigende strømpriser. Selvom det meste i år udlignes af Horns Rev bommerten, så er effekten der. Alt andet lige vil den positive effekt være tydeligere næste år, hvis strømpriserne holder sig på et godt niveau.

Næsten al offshore-produktionen er afdækket for 2023 også, så effekten herfra af høje strømpriser vil være relativt beskeden.

Kapitalforhøjelse på vej?

Pengestrømmene i kvartalet var ikke gode, og der var en helt særlig forklaring på dette, som også har med energipriserne at gøre. Ørsted har som nævnt afdækket en stor del af sin strømproduktion langt ud i fremtiden – særligt indenfor offshore. Afdækningerne er sket via finansielle instrumenter, og når priserne er gået så meget imod Ørsted, stiger den sikkerhedsstillelse (eller margin), som Ørsted skal lægge i forbindelse med kontrakterne.

Denne post steg med 4,8 mia. kr. i 2. kvartal og lå på 12,9 mia. kr. ultimo 2. kvartal. Det er et anseeligt beløb, som dog kunne være blevet voldsomt meget større, hvis man ikke havde stillet en moderselskabsgaranti på 1 mia. euro i kvartalet også. Potentielt kunne man altså have stået med en sikkerhedsstillelse på hen ved 20 mia. kr., hvilket sandsynligvis er en af bevæggrundene for, at snakken om kapitalforhøjelse er blevet bragt i spil.

Den seneste succes i de store auktioner og opkøbet af Ostwind øger udvidelsesplanerne og dermed også kapitalbehovet. Som det er standard på den slags spørgsmål, afviser ledelsen behovet for kapital lige nu, men man ville ”aldrig udelukke det”. Dermed er den klassiske bagdør åben for en kapitaludvidelse senere.

Ser vi fremad, byder det næste års tid på en række store udbud, hvor Ørsted med fortsat succesrate vil kunne fastholde sin verdensledende position. Interessant bliver det også at følge, hvorvidt og hvordan de mange politiske udmeldinger oven på el- og gasprisernes himmelflugt og Ukraine-krigen kommer til at udmønte sig helt konkret. Hvis blot der er lidt hold i udmeldingerne, er der stadig vækst forude for Ørsted så langt, øjet rækker. En runde panik mere på markederne efter den seneste optur vil måske gøre det muligt at købe omkring til kurs 700-750, og det ser fornuftigt ud på langt sigt i vores øjne.

Steen Albrechtsen

Aktuel kurs 785,00

Kursmål (6 mdr) 800,00