Schouw & Co afholdt i denne uge kapitalmarkedsdag for analytikere og investorer ovenpå et pænt halvårsregnskab. Kapitalmarkedsdagen var optimistisk, og planerne er store for de to juveler i gruppen: BioMar og GPV.

BioMar er Schouws største forretning og står med 17 mia. kr. i omsætning i år for næsten 60 pct. af koncernens omsætning, mens indtjeningen på EBITDA-niveau udgør lige under 50 pct. BioMars omsætning er afhængig af råvarepriserne, og den er derfor steget forholdsvist meget de senere år, selvom indtjeningen ikke er fulgt med.

BioMar afslørede en del af de langsigtede planer frem mod 2028 (”Double volume, double revenue”), som bl.a. peger i retning af en omsætning på 25,5 mia. kr. eller en vækst på 83 pct. i forhold til den realiserede omsætning på 13,9 mia. kr. i 2021. Resultatet på EBIT-niveau (før goodwill m.m.) ventes at stige fra 608 mio. kr. til 2,1 mia. kr.

Dermed er der solide udsigter for BioMar, godt bakket op af den underliggende markedsvækst for laks- og rejeopdræt, og tallene viser tydeligt hvor stor en forretning fiskefoderforretningen BioMar er på vej til at blive.

For GPV handler det om konsolidering og vækst på et stort og fragmenteret marked. Ambitionen for GPV er en omsætning på 1,4 mia. euro eller små 10 mia. kr. i 2026. Med den underliggende vækst i markedet på 6 pct. globalt (og lidt under i Europa) og historikken med opkøb, synes det mere end oplagt, at den målsætning indfries.

Efter fusionen med nyligt opkøbte Enics vil GPV-Enics være en klar nr. 2 blandt de europæiske producenter. Det er dog interessant, at den meget tykke hale af selskaber fra nr. 4 og ned til nr. 20 har en omsætning i niveauet 250-500 mio. euro. Med andre ord er der fortsat masser af opkøbsemner, som vil kunne rykke signifikant ved GPV-Enics’ størrelse.

Schouws samlede målsætning er ved udgangen af 2025 at have øget omsætningen til mindst 35 mia. kr. med et EBITDA på mindst 3 mia. kr.

Med den øjeblikkelige inflation og det ventede opkøb af Enics er der stor sandsynlighed for, at ambitionen skal justeres i opadgående retning. Alene effekten fra Enics på små 4 mia. kr. bringer de 35 mia. kr. ganske tæt på.

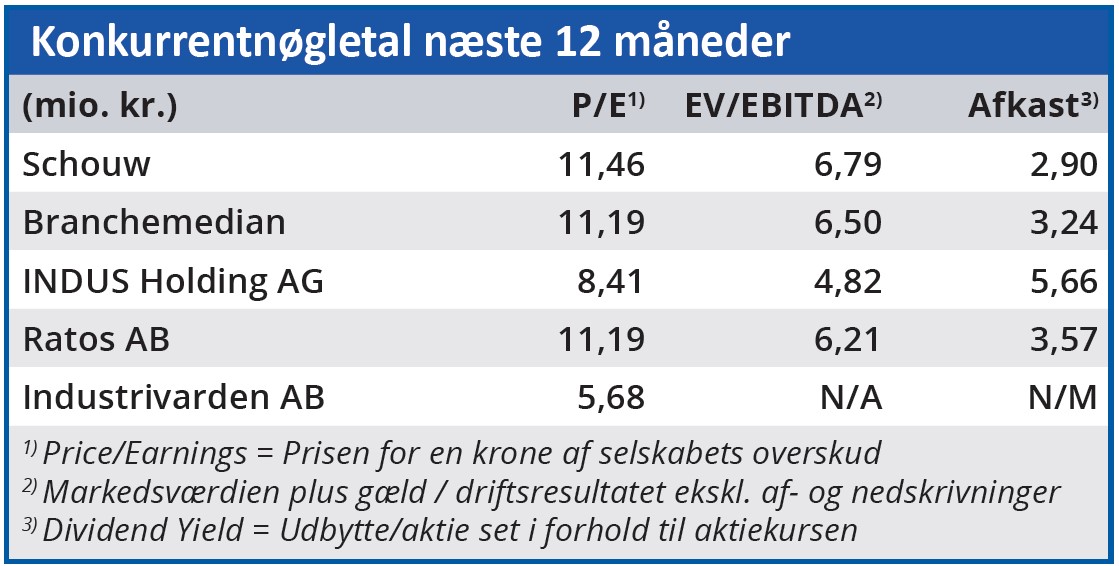

Forventningen til i år er et EBITDA på 2,1-2,3 mia. kr., og regner vi med en stigning til mindst 3 mia. kr. i 2026, er der udsigt til en vækst på op mod 50 pct. over 4 år, eller over 10 pct. om året. Bundlinjen bør vokse hurtigere end det, og med den aktuelle kurs handler aktien til en ikke-anstrengt Price/Earning på 11-12.

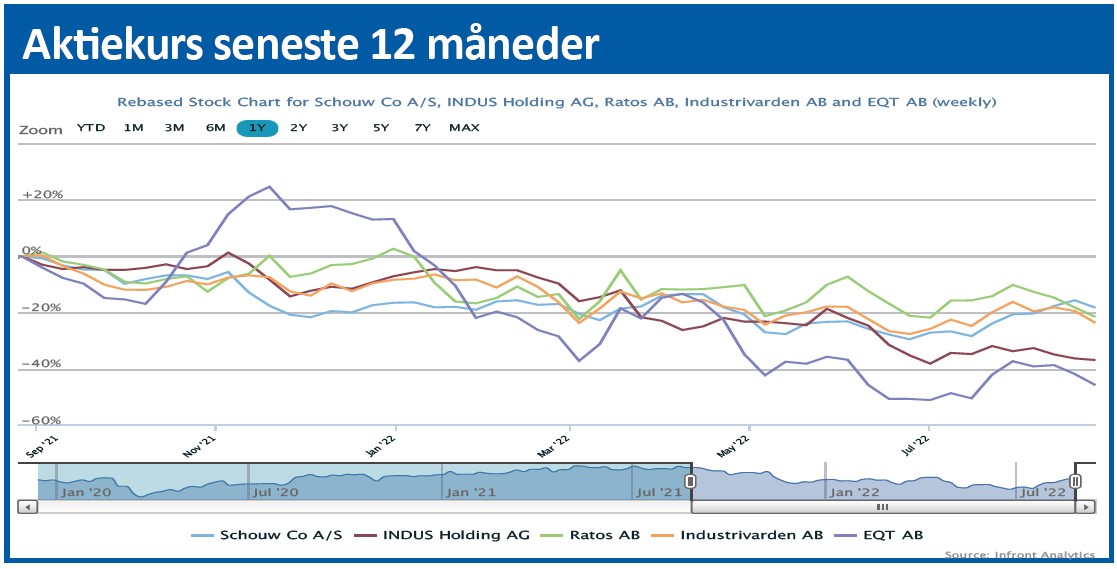

Selvom Schouw virker som en virksomhed med betydelig eksponering til de globale økonomiske konjunkturer, må vi også konstatere, at aktien faktisk har gjort det ganske godt i år. Omvendt betyder det pæne 2022 også, at aktien næppe bliver den bedst performende i en optur. Men grundlæggende ser værdiansættelsen og vækstudsigterne fornuftige ud.

Vi sætter et kursmål på 590 svarende til kurstoppene fra tidligere i år og en værdiansættelse på 12,5 x næste års konsensusestimater, som kun lægger op til en EBITDA-vækst på 5 pct.

Det mener vi bestemt bør være overkommeligt trods det inflationære miljø, hvor prisstigningerne kommer indtjeningen til undsætning med en mindre forsinkelse og med Enics på vej ind i GPV.

Steen Albrechtsen

SA og/eller dennes nærtstående ejer aktier i Schouw

Aktuel kurs 535,00

Kursmål (6 mdr.) 590,00