Ambus nye topledelse skulle bruge 2½ måned til at rydde op, førend den første og meget store nedjustering blev præsenteret. Dermed er den klassiske CEO-oprydning i gang, men oprydningen synes at være mere defensiv end offensiv, og det signalerer bekymring for den fremtidige vækst og et vist pres på finansieringen. Til gengæld havde markedet næsten kun et skuldertræk til overs for nedjusteringen, ligesom en del af den store shortposition i aktien er afviklet. Det kan man godt se som positive tegn i en tid, hvor ikke ret mange synes at kunne lide aktien.

Ambu leverede i starten af maj endnu en nedjustering, og selvom den i sig selv næppe var entydigt afgørende, så gik der ikke mere end 14 dage, førend den tidligere succesfulde CEO Juan José Gonzalez blev fyret og erstattet af Britt Meelby Jensen. Fra sin post i bestyrelsen kunne hun træde næsten direkte ind på CEO-posten efter at have forladt topposten i Atos, som blev solgt til Coloplast tidligere i år.

Selvom det dengang blev meddelt, at CEO-skiftet udover 13 mio. kr. i engangsomkostninger ikke ville ændre på forventningerne, der allerede var blevet nedjusteret i starten af i maj, ja så var der nok ikke stor tiltro til, at der ikke ville ske en oprydning og omstrukturering med en ny topledelse for bordenden. Et skifte på CFO-posten d. 1. juni var allerede meldt ud helt udramatisk, og der er dermed et helt nyt ledelsesteam på plads.

Side 1 i ledelseshåndbogen

Man skal ikke have fulgt med i mange børsnoterede selskaber, førend mønstret er tydeligt, når en ny CEO tiltræder. Særligt i ”kriseramte selskaber” er det nærmest standardprocedure, at en ny direktør bruger den første tid på at rydde op og få så mange skeletter som muligt ud af skabet – og gerne lidt ekstra for at være på den sikre side. Skylden kan altid skydes på den tidligere ledelse, og det har investorerne forståelse for. Det har flere fordele, men først og fremmest skaber det et nyt udgangspunkt for måling af præstationerne.

Målestokken eller startlinjen bliver så at sige nulstillet, og der skabes et nyt udgangspunkt for den tillid, der er så vigtig mellem topledelsen og investorerne, hvis man skal se kursstigninger. En tillid, der måske endda er særligt vigtig for vækstvirksomheder, hvor en relativt større andel af værdiskabelsen (og dermed også den aktuelle værdiansættelse) kommer fra fremtiden og ikke mindst forventningerne til virksomhedens evne til at indfri målsætninger.

Stor nedjustering

Efter 2½ måned i chefstolen nedjusterede Ambu i starten af august forventningerne til helåret med baggrund i en svag udvikling i juli måned (som er 1. måned i 4. kvartal af Ambus regnskabsår) med en organisk vækst på ”kun 6 %”. Forventningerne til den organiske vækst for helåret blev sænket med 9 procentpoint fra +13 til +4 %. (Den oprindelige forventning var 15-19 %, da regnskabsåret startede).

5 procentpoint af nedjusteringen kan forklares med svaghed i den eksisterende forretning og 3 procentpoint fra nylige lanceringer og 1 procentpoint fra en mere aggressiv pris- og rabatpolitik. Den manglende omsætning rammer også indtjeningen, og EBIT-margin-forventningen sænkes fra +5 % til +2 %. EBIT-niveauet skal i særlig grad ses i sammenhæng med den tidligere langsigtede forventning i Big Five strategien på min. 20 %.

Ser vi lidt nærmere på den organiske vækst og nedjusteringen i denne, så kan man godt se den som noget konservativ, idet Ambu leverede 8 % organisk vækst i 3. kvartal og 5 % organisk vækst for årets første 3 kvartaler. Endvidere blev det også oplyst, at juli lidt skuffende kun leverede 6 % organisk vækst. Tæller vi det hele sammen, har de første 10 måneder altså leveret 5-6 % vækst, og meget skal med andre ord gå galt i de 2 sidste måneder, hvis vi skal ende nede omkring 4 %.

Defensive omkostningsreduktioner

Sammen med nedjusteringen lanceredes en række omkostningsreduktioner på 250 mio. DKK. Af disse får 1/3 effekt i resultatopgørelsen, mens 2/3 får effekt på CAPEX. Det bemærkelsesværdige her er, at de primært handler om cash flow besparelser. Det handler altså om at bevare den finansielle styrke (og dermed også uafhængighed), mens indtjeningen (formentlig) for en kortere periode er under pres. Der har under den tidligere ledelse været store planer for fremtiden, men i Ambus kommunikation er det nu tydeligt, at det går langt trægere end ventet med at få gang i markedet for engangsskoper. Dvs. at hospitalerne er langsommere om at tage den nye tilgang til sig, end man oprindeligt havde forventet. Principielt er vi ovre i den helt klassiske problemstilling med en organisation og en omkostningsbase, der er gearet til en betydeligt større vækst, end der nu kan realiseres. Når der samtidig kommer et pres på omkostningerne (og dermed på marginen) som følge af det generelle pres på råvarer og globale forsyningskæder, ja så kan det hurtigt øge presset på selskabets kapitalstruktur. NIBD/EBITDA (Nettogæld over EBITDA) er et yndet pejlemærke for kapitalstrukturen. Når nævneren, i dette tilfælde EBITDA, pludselig falder markant, kan multiplen pludselig stige ganske hurtigt, og selvom man skal være varsom med at vurdere på kun 1 kvartal, så er multiplen gået fra 1,1 til 3,5 i fra 3. kvartal sidste år til 3. kvartal i år.

Nu skæres der både i salg og R&D, og selvom det i selskabs kommunikation udlægges som om man fokuserer og skærer det ”overflødige” fedt og projekter væk, mens man venter på at engangsmarkedet sparkes i gang, ja, så er det svært ikke at se det som ændringer af en mere defensiv karakter. Altså fra en position af svaghed og ikke som et offensivt tiltag fra en ny ledelse i et selskab der skal ud og erobre verden.

Kan investorerne bruge det?

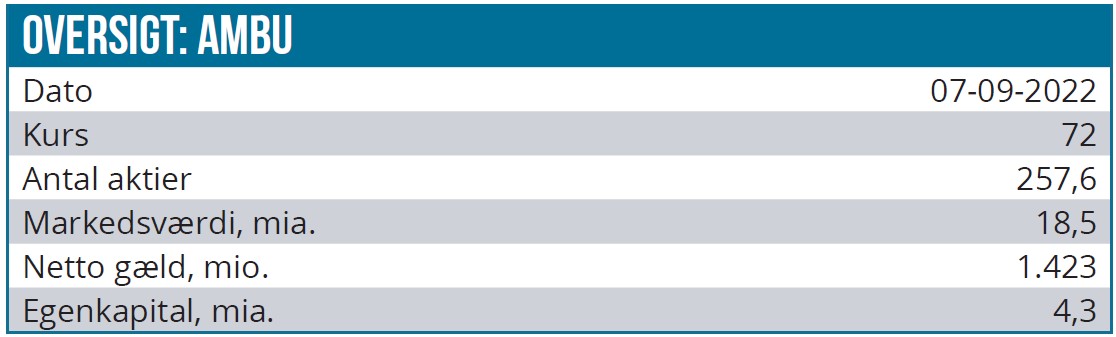

Det er måske her, at investeringscasen for alvor halter nu, selvom Ambus værdiansættelse er kommet gevaldigt ned fra toppen, og aktuelt ligger omkring 18 mia. DKK (inkl. A-aktier). For hvem vil betale høje multiple for en vækstcase, hvis der er tvivl om væksten? For ser vi på marginer og P/E (84 pt.), er aktien ikke noget, der handles på indtjeningen lige nu, men i langt højere grad på den konkurrencemæssige position, der potentielt kan opnås på det, der lignede et stort og mangeårigt vækstmarked. Skal man være grov, er det altså med andre ord omsætningsvækst og ikke indtjening som investorerne vil have mest af pt., hvis man dømmer fra værdiansættelsen.

En høj omsætningsvækst er sandsynligvis forudsætningen for at man på sigt kan udnytte hele organisationen og lukrere på de stordriftsfordele, som kan løfte indtjeningsniveauet markant. Når (eller hvis) det sker, vil investorerne stå i den situation, at indtjeningen boostes af både væksten i omsætningen og af en bedre margin. Det kan på få år løfte indtjeningen markant, og det vil være en lækkerbisken for mange investorer, men det er altså ikke det, der er udsigt til lige nu.

Det positive lige nu er, at shortandelen er faldet fra 17,8 til 13,5 % siden maj, og det indikerer, at de store fonde ser en lavere sandsynlighed for fortsatte kursfald.

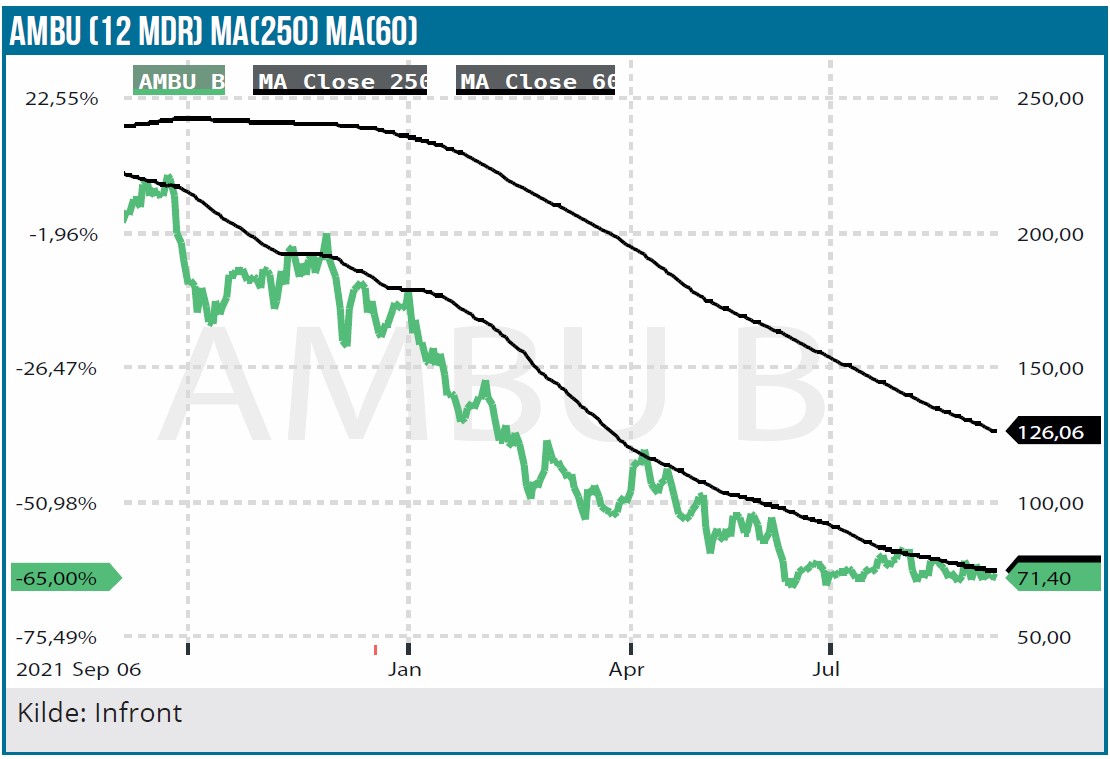

Det andet, og måske ligeså vigtige at tage med, er markedets reaktion på den store nedjustering i starten af august. At ændre den organiske vækstforventning fra +13 % til +4 % er voldsomt, når man hidtil har været vant til mindre ændringer i niveauet på normalt et ”et par procentpoint”. Til gengæld har det med tanke på den normale volatilitet i aktien nærmest kun givet anledning til et skuldertræk hos investorerne. Dvs. der er – og var – allerede indbygget ganske negative forventninger. Vi ser også sluttelig, at der blandt de 6 analytikere, som følger aktien, IKKE er købsanbefalinger, men kun 4 HOLD og 2 SÆLG.

Kursmålet i en så spekulantpræget og stemningsdrevet aktie som Ambu er ganske svær. Vi fastholder, at aktien stadig er højrisiko, men vi ser en rimelig sandsynlighed for, at den nye ledelse kan øge tilliden til aktien. Og det er som altid en god start for en aktie og en aktiekurs, der har været presset gennem lang tid og trukket store veksler på investorernes tålmodighed.

Short-andelen i Ambu har over årene været ganske volatil, og signifikante ændringer i shortandelene har haft stor kursmæssig betydning, hvilket kursgrafen også tydeligt afslører over de seneste par år. 2022 startede med en short-andel omkring 10 %, som dog henover de følgende måneder steg og toppede på 17-18 % i dagene omkring det lidt overraskende CEO-skifte i maj måned.

Sidan da er andelen faldet, og den seneste status viser 13,3 %, hvilket betyder, at omkring 1/3 af short-positionerne er blevet lukket henover sommeren og efter CEO-skiftet. Det gør stadig aktien til den mest shortede danske aktie, og aktien er dermed langt fra på sikker grund. Bevægelsen er dog naturligvis værd at notere.

Vi sætter et lidt forsigtigt kursmål på 85 DKK i første omgang i forventning om, at nedturen snart stabiliseres, og at shortnedlukningen ikke er forbi. Det sidste kan man holde øje med på daglig basis her https://oam.finanstilsynet.dk/#!/stats-and-extractsmost-shorted-danish-shares, og der har vi set lille løft igen på det seneste fra ca. 12 % til ca. 13 %.

Anbefalingen er Spekulativt Køb, og det giver stadig en fin indikation af hvordan vi helt overordnet ser på aktien og dens risiko trods de små positive tegn på, at den langvarige nedtur og den store uro måske er ved at flade ud.

Steen Albrechtsen

Kurs på anbefalingstidspunkt: 72 DKK

Kursmål: 85 DKK

Analysedato: 7. september 2022