Ifølge Nationalbankens rentestatistik er bankernes gennemsnitlige udlånsrente fra marts til august steget 0,25 procentpoint. Men det svarer på grund af tidsforskydninger kun til en femtedel af den underliggende renteforhøjelse. Fuld effekt må forventes i årets sidste kvartal, og der ligger flere renteforhøjelser forude.

Ved den seneste renteforhøjelse fra Nationalbanken den 9. september blev styringsrenten øget med 0,75 procentpoint til 0,65 pct. Forhøjelsen kom efter den største renteændring i ti år, den 21. juni, på et halvt procentpoint. Og samlet er de korte rente nu øget 1,25 procentpoint.

Som bekendt har bankerne ikke været sene til at følge trop med at sætte deres udlånsrenter op med stort set det samme, altså 1,25 procentpoint. Nogle banker har meldt klart ud om renteforhøjelserne, mens andre har puttet sig og kun meddelt det direkte til deres kunder.

Eksempelvis har Danske Bank ikke været klar i mælet om, hvordan renteforhøjelserne sendes videre til kunderne. Men at det sker, er der ingen tvivl om. På investorpræsentationen efter Q2-regnskabet oplyste ledelsen, at ”our expectation is that 25 bps hike from here on is around DKK800 million to DKK900 million.”

Med den seneste forhøjelse på 0,75 procentpoint ligger der altså en helårseffekt på ekstra ca. 2,5 mia. kr. i indtægter, og derfor har ØU også tidligere vurderet, at Danske Bank nu sandsynligvis når sin overskudsmålsætning.

Indtil videre vil banken høste en samlet gevinst på 1,5 mia. kr., som får helårseffekt næste år. Men ifølge Danske Bank kommer en stor del af den positive effekt fra, at banken ikke længere selv skal betale minusrenter.

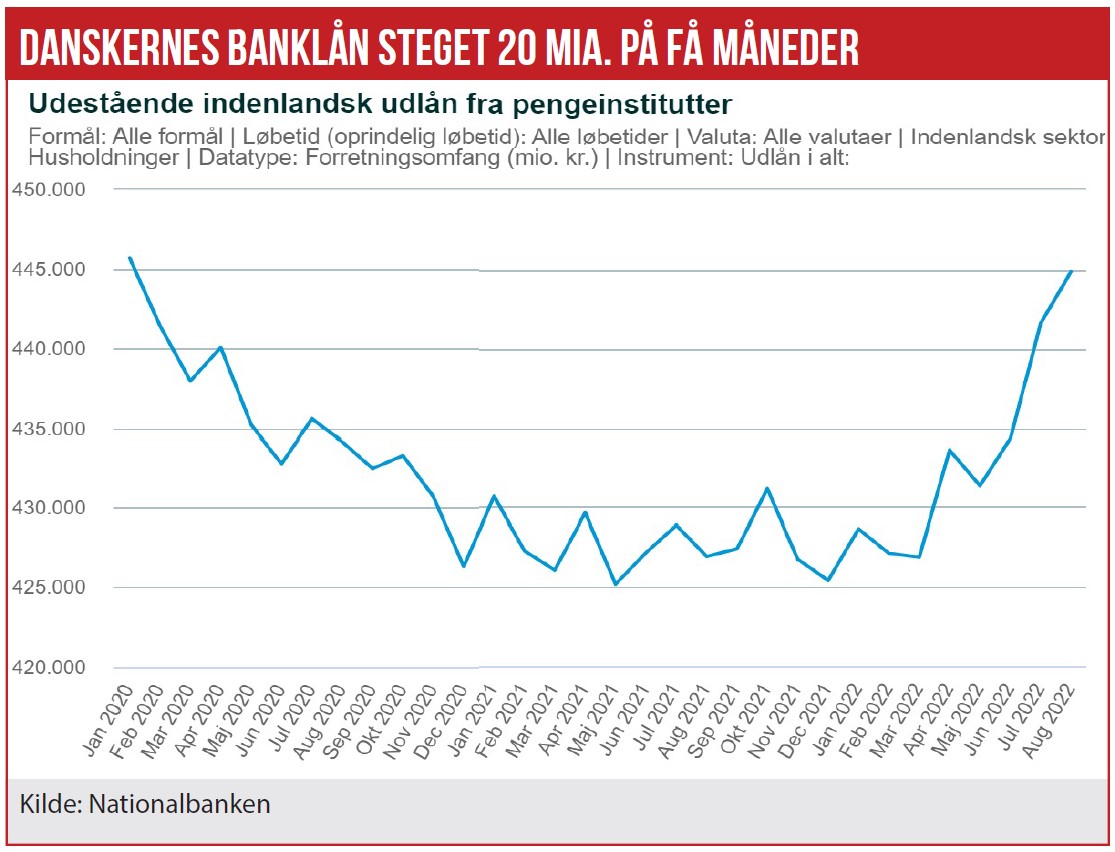

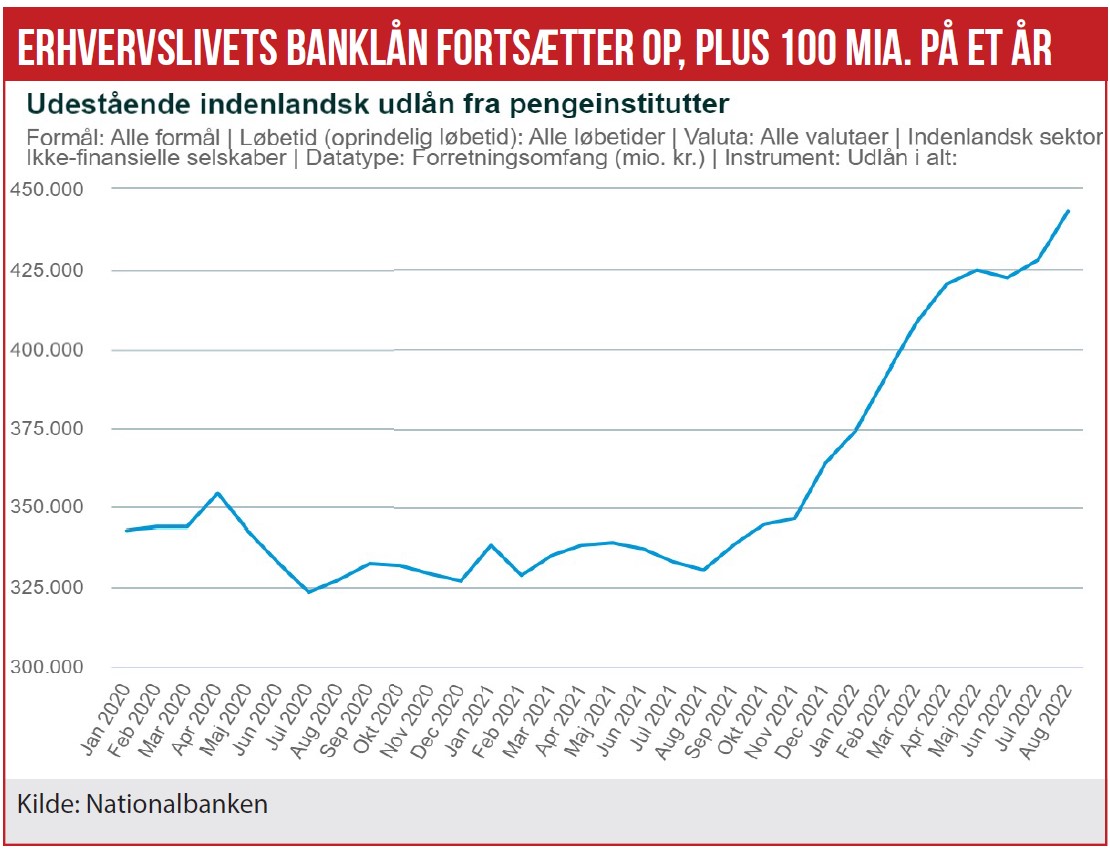

Bundlinjen er alligevel, at både danske husholdninger og erhvervslivet står foran en stor ekstraregning, som også rammer bankernes bundlinjer som plusser. Private danskere har banklån for 445 mia. kr. Aktuelt ligger det i kortene, at bankerne løfter udlånsrenten med mindst ét procentpoint. Det svarer til et dræn for husholdningerne på 4,5 mia. kr. og på stort set den samme ekstra renteudgift for erhvervslivet.

I alt er det altså op mod 9-10 mia. kr., som bankernes indtjening styrkes med. Det svarer til knap en tredjedel af sidste år nettorenteindtægter på 31 mia. kr. side år og over halvdelen af sidste års basisresultat for hele sektoren på 14 mia. kr. Noget af denne merindtægt spises dog af lavere indtægter fra afvikling af minusrenter på bankkundernes indlån, som også har givet milliardindtægter.

Og der kan meget vel være mere på vej: Rentemarkederne forventer lige nu, at ECB hæver den korte rente yderligere fra de nuværende 0,75 pct. til 1,9 pct., som svarer til den etårige europæiske statsrente. Det vil alt andet lige betyde en fordobling af bankernes rentegevinst, fra ca. 9 mia. kr. til 18 mia. kr.

Bankerne kan også blive begunstiget af renteindtægter fra et stigende udlån. Som det fremgår af grafikkerne, er udlånet til både private husholdninger og erhvervslivet steget markant de seneste måneder. For husholdningerne er udlånsvæksten særligt drevet af øget træk på kassekreditterne. Det kunne godt afspejle, at mange danskeres privatøkonomi allerede nu begynder at stramme til. Også erhvervslivet hamstrer likviditet.

Morten W. Langer