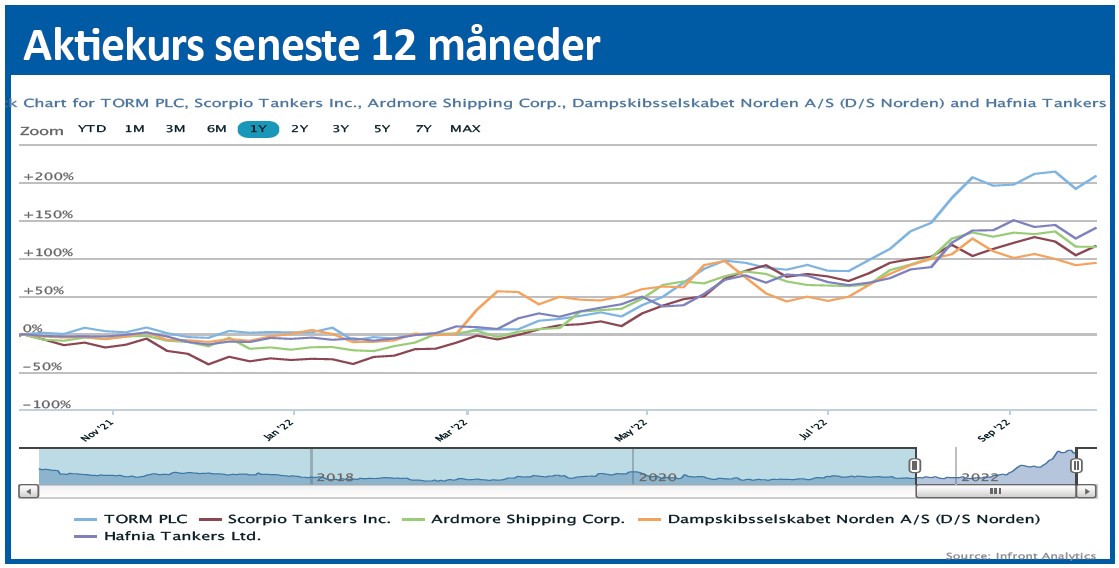

Efter flere års opvarmning og bedring i de underliggende forhold omkring udbud og efterspørgsel er festen endelig begyndt for Torm og de andre produkttankrederier, som alle er eksploderet i kurs i år. Men hvor længe varer festen?

Torm har opdateret rateniveauet for 3. kvartal, og man kan roligt sige, at det kvartal bliver en fest. Der er udsigt til rundt regnet en fordobling af resultatet for 2. kvartal, for det er ingen hemmelighed, at rateniveauet både i 2. kvartal og 3. kvartal er langt over break-even-niveauet omkring 15.000 USD/dag. Dvs. al yderligere indtjening vil i praksis dryppe næsten urørt hele vejen ned til bundlinjen. I 2. kvartal var den gennemsnitlige rate 29.622 USD, og 3. kvartal kan altså levere ca. 15.000 USD ekstra per dag, eller ca. 50 pct. mere på TCE-indsejlingen, der var 209 mio. USD i 2. kvartal. Det er i runde tal 100 mio. USD ekstra, som vi kan lægge oven i 2. kvartals bundlinje på 107 mio. USD.

En bundlinje på 200 mio. USD modsvarer 2,45 USD per aktie eller mindst 18 kr. per aktie for 3. kvartal alene.

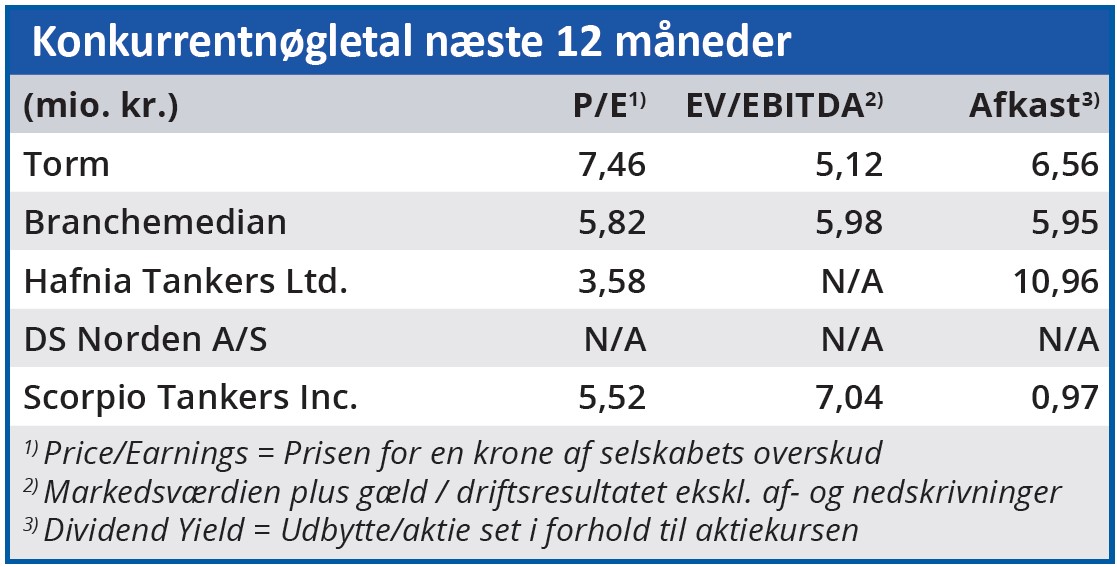

For helåret har Torm guidet en indtjening på 509-527 mio. USD, hvis raterne holder sig på 43.828, som var den gennemsnitlige afdækning for hele 2. halvår i august måned. Det er i underkanten af 4 mia. kr. og dermed en 1/3 af markedsværdien, der tjenes hjem i år på driften, hvilket giver en vis bund under den nuværende kurs, trods den flotte udvikling i år.

Som perspektiv er det værd at nævne, at D/S Norden netop har opjusteret nok engang, bl.a. med baggrund i det stærke tankmarked, og at en Torm-konkurrent (Scorpio Tankers) netop har sikret tre skibe på treårige kontrakter med rater på 25-35.000 USD/dag. Tre år med det niveau på hele Torms flåde vil i meget grove træk give en indsejling på anslået mindst 400 mio. USD svarende til ca. 3 mia. kr. om året.

Hvor længe varer festen?

Drivkraften har været Ruslands invasion af Ukraine og den store omlægning af handelsmønstre, der er undervejs. Særligt har Rusland leveret diesel til Europa, men det bliver der sat en stopper for med de sanktioner, der træder i kraft til februar 2023. Ruslands olie og raffinerede produkter skal sejles længere væk end til Europa, mens Europa skal hente de hidtidige russiske indkøb længere væk. Effekten herfra anslås til ca. 7 pct. på ton-mile, hvoraf det kun er ca. 2 procentpoint, der er indbygget i efterspørgslen lige nu. Alt andet lige er der altså udsigt til fortsat solid efterspørgsel de næste måneder frem til sanktionernes ikrafttræden.

Som altid indenfor shipping er tingene mere komplicerede end som så. Der er mange andre drivere, der påvirker efterspørgslen, herunder f.eks. det nylige OPEC-cut og især den generelle makroøkonomiske udvikling.

Andre faktorer, såsom lukning af raffinaderier i regioner, der er nettoimportører af raffinerede produkter (bl.a. Australien, New Zealand) er mere positive og betyder, at der skal sejles flere raffinerede produkter til de lande end hidtil.

Alt sammen leder det frem til, at balancen mellem udbud og efterspørgsel er hårfin i disse tider, og det ses dels ved de kraftigt forbedrede rater, dels ved en højere volatilitet i raterne.

For første gang i lang tid er der styr på udbuddet af skibe, idet ordrebogen kun udgør rekordlave 5 pct. af verdensflåden indenfor produkt- og råolietankere. 5 pct. kan måske synes af meget, men med en effektiv levetid på et skib på 20-25 år er det i gennemsnit kun lige akkurat nok til at holde flåden ved lige.

Skrotningerne er lidt sværere at forudsige, for de afhænger også af rateniveauet og scrapværdien, der er bestemt af jernprisen. Et højt rateniveau vil give længere levetid til gamle og mindre effektive skibe, der dog godt lige kan klemme et par ekstra ture ud af sig.

Endelig er det interessant, at bedringen i raterne endnu ikke har fået skibsrederne til at sende skibsordrer afsted i stor stil. Forklaringerne herpå er bl.a., at nye skibe er blevet dyrere, at værfterne er optaget lige nu og tidligst vil kunne levere omkring 2025, og at mange redere sandsynligvis er forsigtige med at lave store 20-25 årige investeringer, der varer godt ind i 2040’erne.

At balancen er hårfin, er grundlæggende et godt tegn, fordi det understøtter et markant bedre rateniveau, end hvis der var stor forskel mellem udbud og efterspørgsel. Samtidig ved vi også, at der ikke kommer mange nye skibe på markedet, hvormed der altså er godt styr på udbuddet de næste 2-3 år. Vi kan også se, at i modsætning til andre bedre perioder (ikke gode) indenfor de sidste par år, så er priserne på de brugte skibe også ved at følge med op. Dvs. der er måske også en lidt større tiltro til robustheden i rateopturen end tidligere.

For Torm betyder det helt konkret, at de opdaterede skibsværdier per 7. september ligger cirka 10 pct. over niveauet ultimo 2. kvartal, hvilket kan oversættes til en stigning på ca. 15 pct. i den justerede indre værdi på 131 kr. ultimo 2. kvartal.

Hertil kan vi så lægge kvartalets indtjening på rundt regnet 18 kr. minus det udbetalte udbytte på 4,5 kr. Alt i alt ender vi således på omkring 165 kr. i indre værdi per aktie ultimo 3. kvartal og med udsigten til et tocifret udbytte for 3. kvartal alene. Skal vi konkludere, må vi sige at festen er godt i gang, og det ser ud til, at den trods udsving nok vil vare ved noget tid endnu. I vores øjne er det for tidligt at gå hjem.

Vi løfter kursmålet til 170 før udbytte. Heri ligger også en lidt forsigtig tilgang, for i shipping går det sjældent, som alle forventer, fordi alle da også har positioneret sig derefter. Denne gang er det dog lidt større og sandsynligvis længerevarende strukturelle ændringer, der er i spil og understøtter indtjeningsfesten. Største risiko er makroudviklingen og varigheden af de ændrede handelsmønstre.

Steen Albrechtsen

SA og/eller dennes nærtstående ejer aktier i Torm

Aktuel kurs 154,80

Kursmål (3-6 mdr.) 165,00

Disclaimer: Læs her om ØU’s aktieanalyser