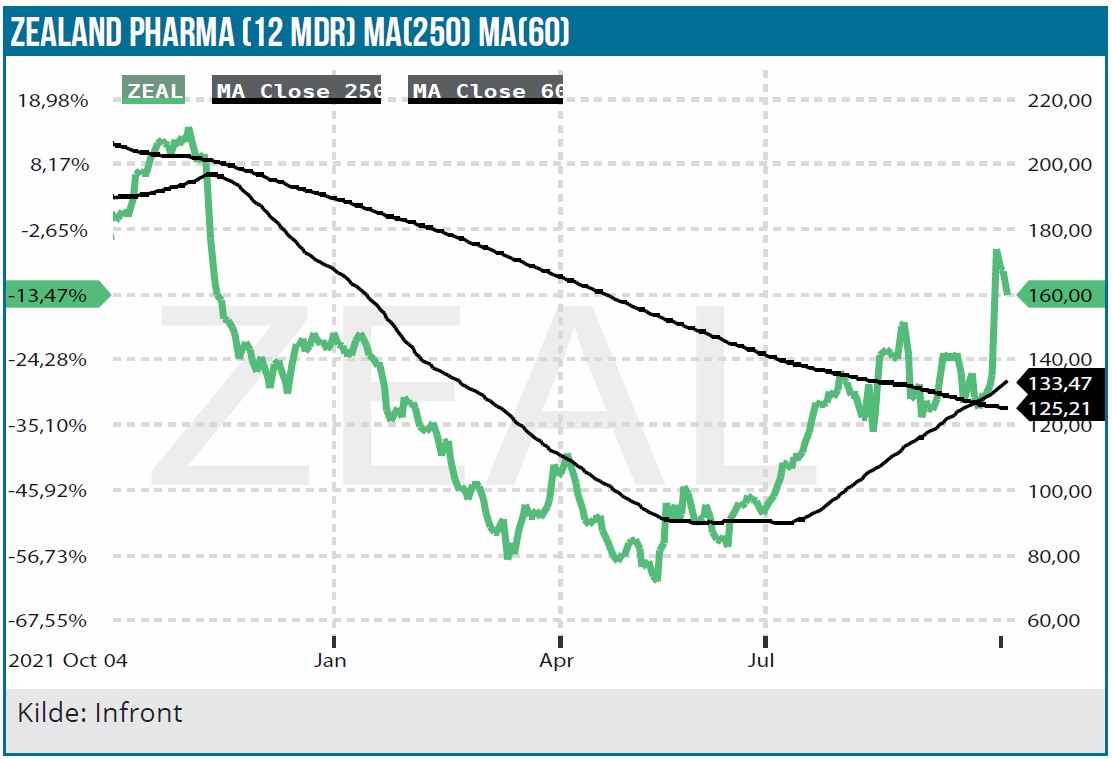

Siden vores seneste analyse i juni i år er aktiekursen oppe med næsten 80 %. Flere positive nyheder på det seneste har bidraget til kursløftet. Det gælder aftalen om udlicensering af nødpennen med Novo Nordisk og nu som det vigtigste de positive fase 3 data på glepaglutide. Glepaglutides effektdata var gode uden at være overvældende, men dog tilstrækkelige til at understøtte investeringscasen. Aktien er primært for den langsigtede investor, og anbefalingen KØB fastholdes.

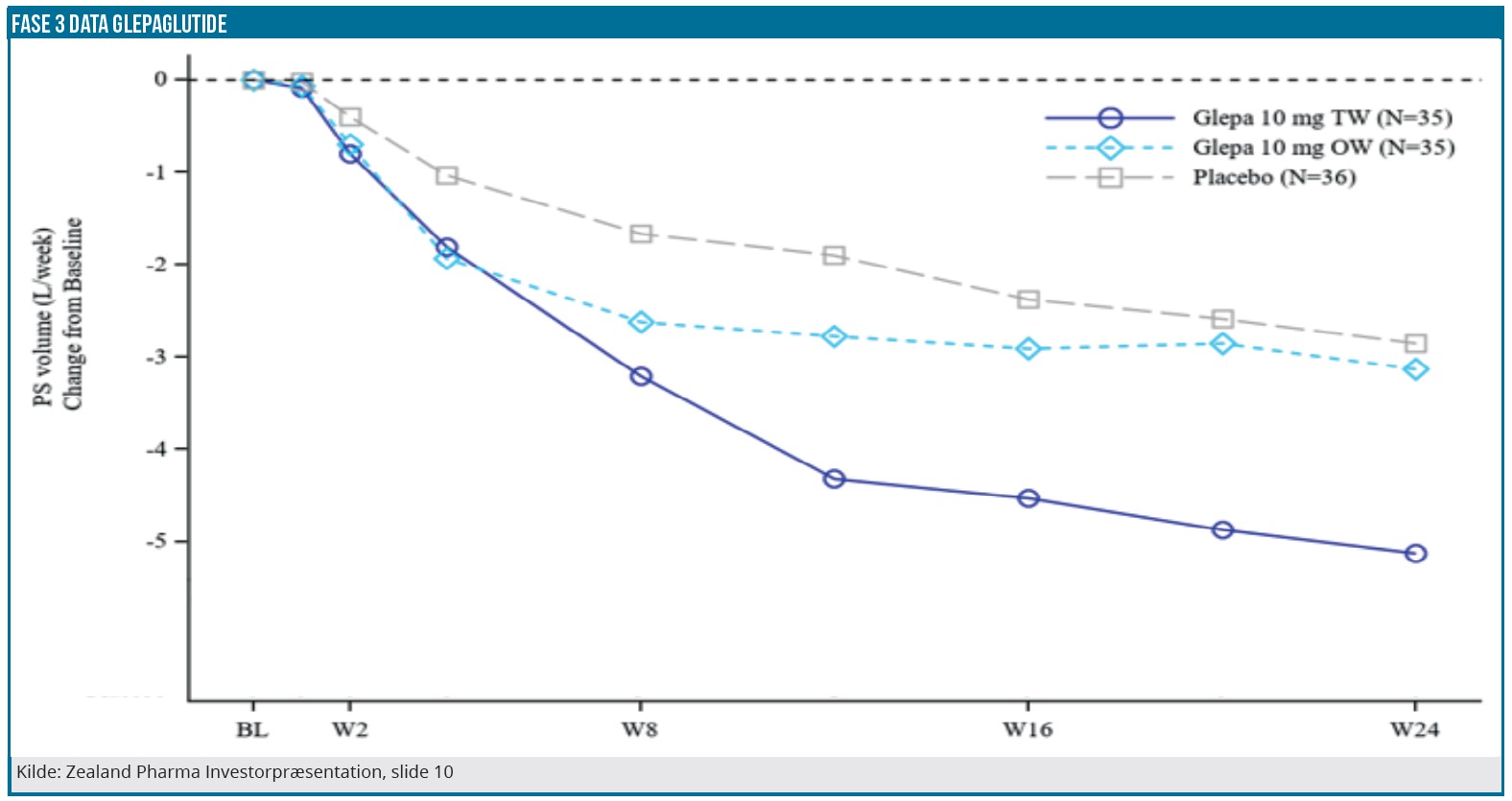

I det placebokontrollerede glepaglutide fase 3 studie EASE 1 faldt resultatet positivt ud. Det primære kliniske endpoint var en reduktion i korttarmssyndrom (SBS) patienternes behov for parenteralt ernæringstilskud. Det sekundære kliniske endpoint var en 20 % reduktion som minimum i parenteralt ernæringstilskud.

I patientgruppen med 2 gange ugentlig subkutan injektion var behandlingseffekten statistisk signifikant. For patienterne i den anden behandlingsarm med én gang ugentlig subkutan injektion var behandlingsresultatet ikke statistisk signifikant på det sekundære kliniske endpoint.

På conference call blev det oplyst, at den manglende statistiske signifikans tilsyneladende skyldtes én data-outlier, dvs. én patient som fik en væsentlig reduceret behandlingseffekt. I det 106 patienter store studie kom 9 patienter helt fri af parenteralt ernæringstilskud, heraf 5 patienter i 2x ugentlig behandling og 4 patienter i gruppen med én gang ugentlig behandling med glepaglutide.

I patientgruppen, der fik 2x ugentlig injektion blev parenteralvolumen reduceret med godt 5 liter ugentligt fra baseline og 2,9 liter og 3,1 liter i henholdsvis én gang ugentligt behandling og placebo. Efter 24 uger var kurven fortsat i fald, så meget tyder på, at langtidsstudierne vil vise en yderligere reduktion. Ved 2x ugentlig behandling oplevede 66 % af patienterne en reduktion i parenteral ernæring på mindst 20 %. I tabellen herunder er vist sammenlignende effektdata med Gattex, som er det toneangivende konkurrerende lægemiddel på markedet. Data er bedre end Gattex. Gattex-studiet viste således en reduktion i ernæringstilskud på 2,9 liter efter 24 ugers behandling, altså godt 2 liter mindre end glepaglutide. Men tager man højde for placeboeffekten, ændrer billedet sig imidlertid med Gattex behandlingen som den meste effektive. Dog skal man være forsigtig med at drage endegyldige konklusioner ved sammenligninger på tværs af forskellige studier.

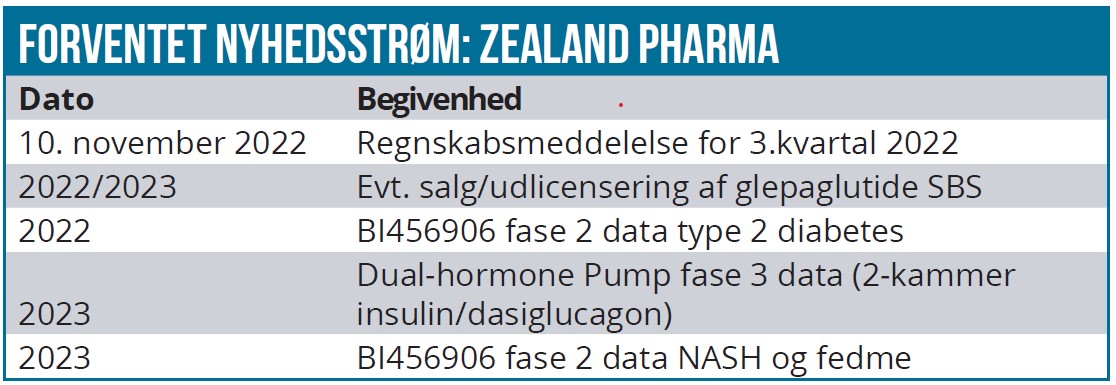

Efter glepaglutide EASE 1 studiet følger langtidsstudierne EASE 2 og EASE 3 over en periode på 104 uger, hvor der i sidstnævnte benyttes autoinjektor efterfulgt af et fase 3b studie. Brug af autoinjektoren betyder en behageligere behandling, som måske kan have positiv indvirkning på compliance og dermed resultatet af studiet.

Glepaglutide har forcer i forhold til Gattex, men er ikke et home run

I forhold til Gattex har glepaglutide fordel af en mere patientvenlig behandlingsprocedure. Glepaglutidebehandlingen kræver således færre injektioner, hvorimod Gattex er forbundet med en daglig, kompleks behandlingsprocedure.

Udover Gattex er der få konkurrenter på området. Vectivbio er den vigtigste med GLP-2 analogen apraglutide. Apraglutide er pt. i fase 3 og har vist lovende resultater i form af en forøgelse af tarmens vådvægt og energioptag, dvs. andre endpoints end EASE 1. Apraglutide har også fordel af en lang halveringstid på 72 timer; dvs. at apraglutide har potentiale til at blive en én gang ugentlig behandling. Sluttelig skal man også have in mente, at konkurrencen på markedet skærpes i forbindelse med en evt. lancering af et Gattex kopipræparat – formentlig tidligst i 2026. Glepaglutide-salget estimeres uændret i vores model til 435 mio. USD i 2030, svarende til en markedsandel i USA på 30 %.

Partnerskab søges

Så langt så godt. Men én ting er som bekendt positive data, noget andet er at få godkendt og solgt produktet. Efter Zealands strategiskifte med fokus på produktudvikling uden egen salgsstyrke, skal der nu findes en partner til glepaglutide. Med de forholdsvis gode EASE 1 data er det meget sandsynligt, at glepaglutide opnår godkendelse fra sundhedsmyndighederne.

Det er følgeligt også sandsynligt, at Zealand får en licenspartner på glepaglutide. Tidligere i år indgik Zealand partnerskab med Novo Nordisk på nødpennen Zegalogue på ikke særligt attraktive vilkår, hvor en glepaglutide licensaftale formentlig falder på plads på mere attraktive vilkår for Zealand, som gør en reel forskel for selskabets økonomi.

Fortsat købsanbefaling

De positive glepaglutide data var vigtige, for ikke at sige ret afgørende, for investeringscasen. Vi ser fortsat Zealand som en langsigtet investeringscase. En vigtig kurstrigger bliver en licensaftale på glepaglutide.

Derudover er der udsigt til nyt på samarbejdsfronten med Boehringer Ingelheim om glocagon/GLP-1 agonisten BI456906 på den korte bane. Det gælder diabetes type 2 data, hvorefter data på NASH og fedme indikationerne følger efter i 2023. På EASD-konferencen i september blev der præsenteret fase 2 data på BI456906 med opløftende diabetes type 2 effektdata sammenlignet med semaglutide. Til gengæld tegner bivirkningsprofilen til at være problematisk.

Zealand har ikke overraskende udnyttet den positive kursudvikling til en finansiel polstring med annonceringen af en nyemission på 4.975.000 aktier til kurs 158 DKKK svarende til et bruttoprovenu på 786 mio. DKK. Alt taget i betragtning, herunder de ”udfordrende” finansielle markeder, må man sige, at emissionen qua sin størrelse og relativt beskedne rabat på 5-7% er blevet vel modtaget og et positivt tegn på interessen for selskabet.

Med strategiændringen tidligere i år og den solide kapitalrejsning synes der nu at være en god runway, hvor der kan skabes værdi og interesse for selskabets aktie igen.

Selskabet R&D pipeline er solid og inkluderer flere interessante aktiver, bl.a. indenfor fedmebehandling. DCF nutidsværdien opjusteres fra 185 DKK pr. aktie til 246 DKK pr. aktie af flere årsager, herunder et løft i sandsynligheden for at glepaglutide kommer til markedet med succes fra 70 % til 90 % og USD-apprecieringen på det seneste. Der er korrigeret for nyemissionens udvandingseffekt i modellen, og samlet set løftes kursmålet fra 200 til 250 DKK

Lars Hatholt

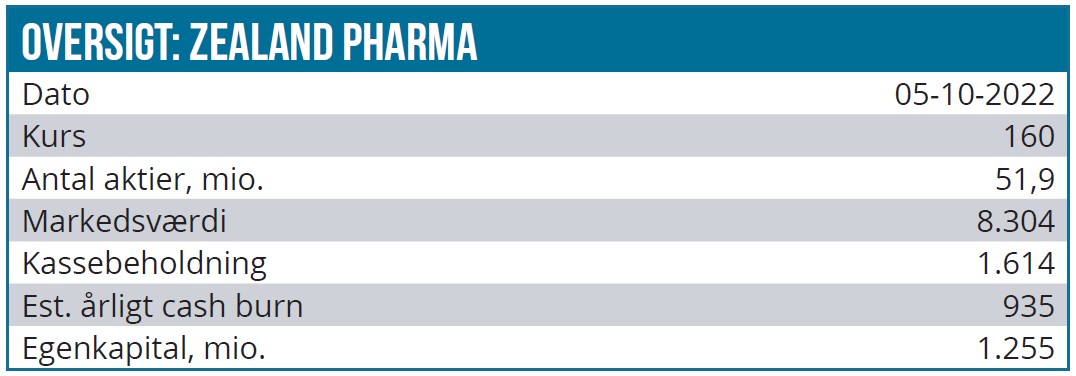

Kurs på anbefalingstidspunkt: 160 DKK

Kursmål: (12 måneder) 250 DKK

Analysedato: 5. oktober 2022

Lars Hatholt ejer aktier i Zealand Pharma. Aktien ligger også i modelporteføljen.