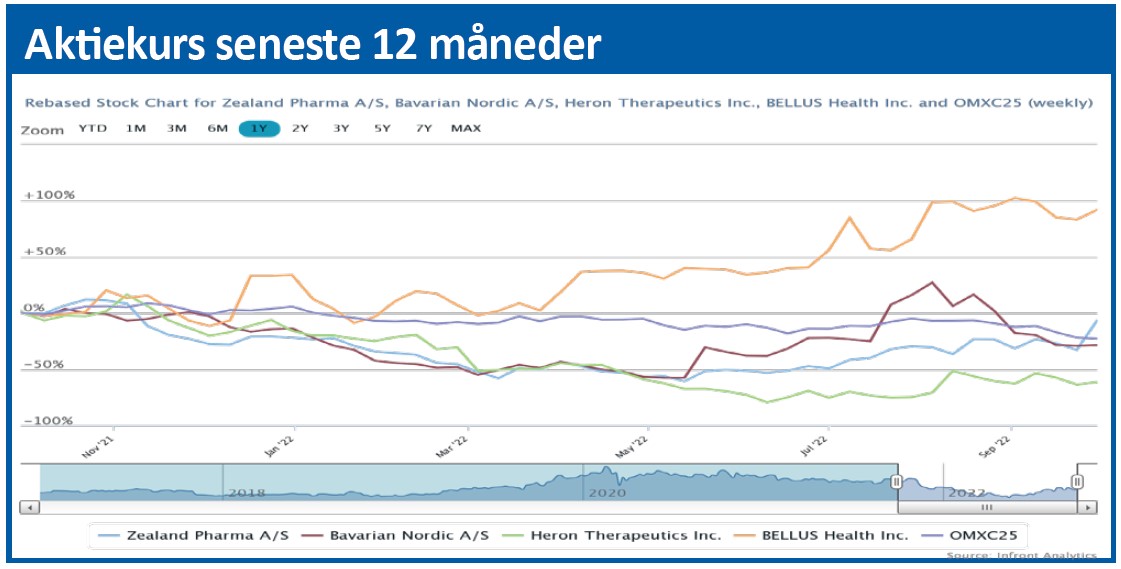

Flere positive nyheder har på det seneste bidraget til Zealand Pharmas kursløft på næsten 80 pct. siden juni. Det gælder aftalen om udlicensering af nødpennen med Novo Nordisk, og nu som det vigtigste de positive fase 3 data på glepaglutide.

I det placebokontrollerede glepaglutide fase 3 studie EASE 1 er data bedre end Gattex, som er det toneangivende konkurrerende lægemiddel på markedet. Men tager man højde for placeboeffekten, ændrer billedet sig imidlertid med Gattex-behandlingen som den mest effektive. Dog skal man være forsigtig med at drage endegyldige konklusioner ved sammenligninger på tværs af forskellige studier.

I forhold til Gattex har glepaglutide fordel af en mere patientvenlig behandlingsprocedure. Glepaglutidebehandlingen kræver således færre injektioner, hvorimod Gattex er forbundet med en daglig kompleks behandlingsprocedure.

Udover Gattex er der få konkurrenter på området. Vectivbio er den vigtigste med GLP-2 analogen apraglutide, som er i fase 3 med lovende resultater. Apraglutide har også fordel af en lang halveringstid på 72 timer; dvs. at apraglutide har potentiale til at blive en én gang ugentlig behandling.

Sluttelig skal man have in mente, at konkurrencen på markedet skærpes i forbindelse med en eventuel lancering af et Gattex kopipræparat – formentlig tidligst i 2026. Glepaglutide salget estimeres uændret i vores model til 435 mio. USD i 2030, svarende til en markedsandel i USA på 30 pct.

Så langt så godt. Men én ting er positive data, noget andet er at få godkendt og solgt produktet. Efter Zealands strategiskifte med fokus på produktudvikling uden egen salgsstyrke skal der nu findes en partner til glepaglutide.

Med de forholdsvis gode EASE 1 data er det meget sandsynligt, at glepaglutide opnår godkendelse fra sundhedsmyndighederne. Det er følgeligt også sandsynligt, at Zealand får en licenspartner på glepaglutide. Tidligere i år indgik Zealand partnerskab med Novo Nordisk på nødpennen Zegalogue på ikke særligt attraktive vilkår, hvor en glepaglutide licensaftale formentlig falder på plads på mere attraktive vilkår for Zealand. Det gør en reel forskel for selskabets økonomi.

De positive glepaglutide data var vigtige, for ikke at sige ret afgørende, for investmentcasen. Vi ser fortsat Zealand som en langsigtet investeringscase, hvor en vigtig kurstrigger bliver en licensaftale på glepaglutide.

Zealand har ikke overraskende udnyttet den positive kursudvikling til en finansiel polstring med annonceringen af en nyemission til kurs 158 med et bruttoprovenu på 786 mio. kr. Alt taget i betragtning, herunder de ”udfordrede” finansielle markeder, må man sige, at emissionen qua sin størrelse og relativt beskedne rabat på 5-7 pct. er blevet vel modtaget og et positivt tegn på interessen for selskabet.

Selskabets R&D pipeline er solid og inkluderer flere interessante aktiver, bl.a. indenfor fedmebehandling. DCF nutidsværdien opjusteres fra 185 kr. pr. aktie til 246 kr. pr. aktie af flere årsager. Herunder et løft i sandsynligheden for, at glepaglutide kommer til markedet med succes fra 70 pct. til 90 pct. og USD-apprecieringen på det seneste. Der er korrigeret for nyemissionens udvandingseffekt i modellen, og samlet set løftes kursmålet fra 200 til 250.

Lars Hatholt

Lars Hatholt ejer aktier i Zealand Pharma

Aktuel kurs 176,00

Kursmål (12 mdr.) 250,00

Disclaimer: Læs her om ØU’s aktieanalyser