TCM Group kunne i ugens løb føje sig til listen af selskaber med nedjusteringer før 3. kvartalsregnskabet. De private forbrugere har slået bremsen i og købt færre køkkener, end man forventede så sent som i august.

Opbremsningen i salget til private afbødes af, at Business-to-Business-salget har ligget betydeligt tættere på forventningen. Da marginen på projektsalget er lavere, bliver indtjeningen dog ramt af ændringen i salgsmixet. En ændring, man forventer vil fortsætte ind i 4. kvartal.

Den nye omsætningsforventning hedder 1.120-1.160 mio. kr. mod 1.150-1.225 mio. kr. tidligere. Driftsresultatet (EBIT) bliver til gengæld justeret markant ned fra 130-160 mio. kr. til nu 100-130 mio. kr. Det kommer efter en EBIT-nedjustering ved halvårsregnskabet i august på 10 mio. kr.

TCM understreger alvoren ved at oplyse, at man allerede i september har taget yderligere skridt til omkostningsreduktioner for at sikre indtjeningen fremadrettet, ligesom man også gennemfører en ny runde prisforhøjelser i december måned.

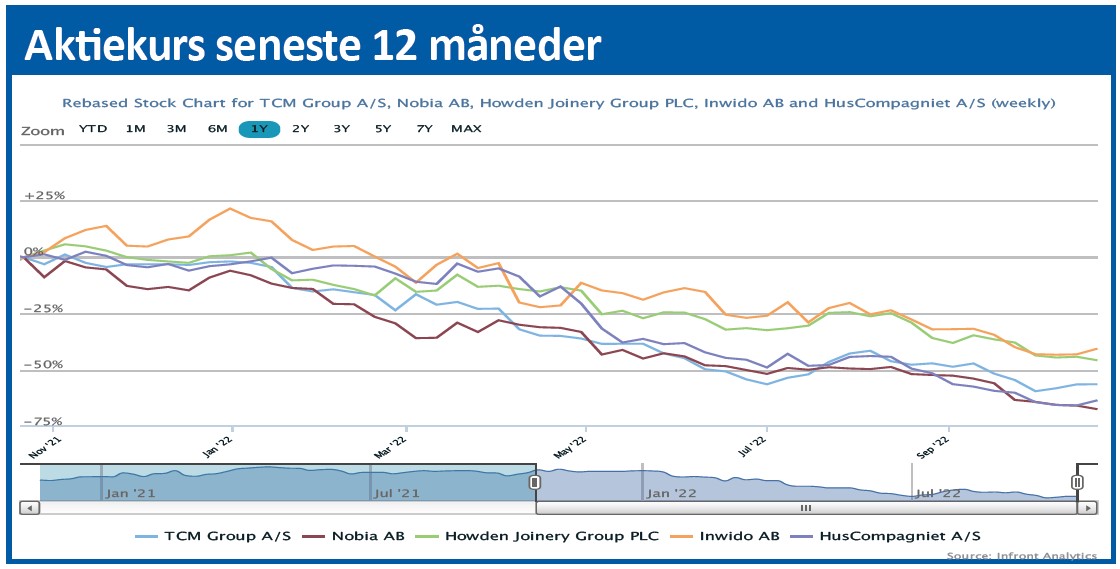

Aktien i frit fald i år

Aktien startede 2022 i toppen af det interval på 140-160, der herskede gennem det meste af 2021, hvor en understøttende faktor nok også var tilbagekøbsprogrammet på 100 mio. kr. (gennemsnitskurs på 154) og et struktureret aktietilbagekøb på kurs 175 for 50 mio. kr.

Det vil være forkert at kalde TCM for en højt prissat vækstaktie ved årets start, så det er næppe her, vi finder hele forklaringen på det store kursfald. Vi skal nok nærmere hen til den totrinsraket af dårlige omverdensnyheder, der har ramt TCM.

Først var der råvareprisernes himmelflugt og problemerne i forsyningskæderne. Da de efterhånden var ved at være en saga blot for nogle måneder siden, begyndte et nyt kursfald. Synkront med det overordnede marked, men meget voldsommere i styrke. Status er nu et kursfald på 55 pct. år-til-dato, og det er oplagt at spørge, om ikke investorerne har brugt de sidste par måneder på at indarbejde en betydelig recessionsfrygt og ikke mindst dennes effekt på køkkenmarkedet.

… men uændret ovenpå nedjusteringen

Det mest bemærkelsesværdige er egentlig det skuldertræk, som investorerne havde til overs for nedjusteringen – bedømt ud fra den uændrede aktiekurs omkring 70.

En høj rente, stigende energipriser, faldende boligsalg og generel økonomisk usikkerhed er gift for de private boligejeres lyst til at igangsætte det luksusforbrug, som et nyt køkken ofte er. Det er sandsynligvis samme investorfrygt, vi ser i en aktie som Huscompagniet, der også er meget hårdt ramt i år med et fald på over 60 pct.

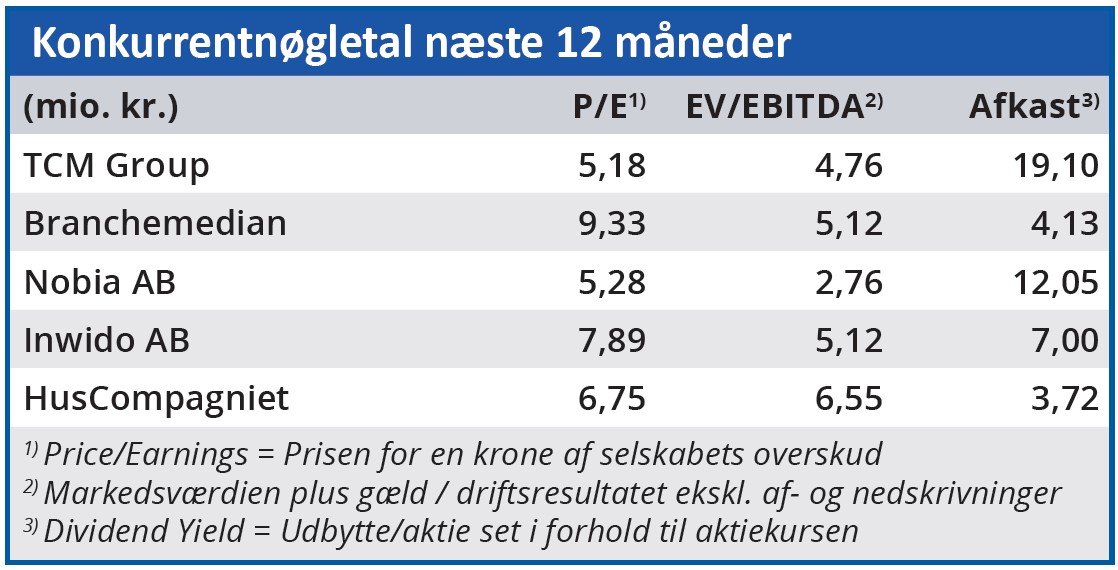

TCM’s EBIT-resultat har over de sidste fire år ligget stabilt omkring 140 mio. kr., selvom omsætningen faktisk er vokset i nærheden af 10 pct. Bundlinjen har ligget på 100-110 mio. kr., og antager vi et længerevarende EBIT-fald til 100 mio. kr., vil Price/Earnings stadig holde sig under 10 ved en bundlinje på 70-75 mio. kr. Det virker bestemt attraktivt.

Vi forventer på 6 måneders sigt, at en smule optimisme vender tilbage til enten makroøkonomien eller til selskabets evne til at fastholde indtjening, og sætter følgelig et kursmål på 85. Det afspejler ikke den langsigtede underliggende værdi, der ligger betydeligt højere, når usikkerheden er fordampet.

Steen Albrechtsen

Aktuel kurs 71,00

Kursmål (6 mdr.) 85,00

Disclaimer: Læs her om ØU’s aktieanalyser