Nefecon blev lanceret i starten af året i USA under varemærket Tarpeyo og har på det seneste fået adgang til EU under navnet Kinpeygo med betinget godkendelse. Den forholdsvis begrænsede konkurrence indenfor nyresygdommen IgAN taler for, at nefecon bliver en succes. På den anden side har Calliditas ikke tidligere erfaring med produktsalg, og det er en usikkerhedsfaktor. Vi finder det overvejende sandsynligt, at Calliditas lykkes og anbefaler fortsat KØB

Det er ikke hver dag, at et mindre nordisk biotekselskab lykkes med at få godkendt et nyt lægemiddel i USA og EU og med et omsætningspotentiale på flere milliarder SEK. Tarpeyo/Kinpeygo er en præcisionsrettet formulering af budesenoid. Oven i det forventer vi, at Calliditas får positive tal på bundlinjen allerede i 2023.

Potentiale, men lanceringsfasen imponerer ikke

Calliditas har forberedt sig godt og grundigt på markedsføringen af Tarpeyo i USA, hvor selskabet vil sælge produktet på egen hånd, mens salget i Europa skal varetages af STADAs, som bl.a. også har et partnerskab med Xbrane. Calliditas har da også gode kort på hånden. Dels mangler der medicinske behandlingstilbud til IgAN patienter, og der er kun få konkurrerende præparater i udviklingsfasen.

Traveres’ sparsentan, som har vist god behandlingseffekt, er en af potentielle konkurrenter. Sparsentan er imidlertid stødt på problemer i forbindelse med FDA-godkendelsesansøgningen. Den oprindelige planlagte sparsentan PDUFA-dato 17. november er blevet aflyst, fordi der er konstateret enkelte tilfælde med forhøjet leverenzymtal fra sparsentanstudiet.

FDA har ikke krævet nye studier, men vil kræve en tilføjelse til ansøgningen, som inkluderer REMS levermonitorering i forbindelse med sparsentan behandling. Selvom sparsentan har en ny virkningsmekanisme (endotel type A receptor antagonist kombineret med angiotensin II blokase), finder vi det mest sandsynligt, at sparsentan trods problemerne kommer til markedet med en vis forsinkelse. Indtil videre er PDUFA udskudt med 3 måneder til 17. februar.

Studier med SGLT2-hæmmeren dapagliflozin (Farxiga), som allerede er godkendt mod kronisk leversygdom (CKD), har også vist opløftende resultater i IgAN studier. Markedsføringen af Tarpeyo er i sin tidlige fase, så salgskurven er usikker. De amerikanske nefrologer er heller ikke ligefrem kendte for at være nemme at overtale til afprøve nye lægemidler, så på trods af Tapayos kvaliteter, har Calliditas en udfordring med de ca. 4.000 amerikanske nefrologer, der i sidste ende skal udskrive lægemidlet.

Salget i 2. kvartal på 6,6 mio. USD med 314 receptudskrivende læger var da heller ikke ligefrem imponerende. Calliditas udvidede den amerikanske salgsstyrke med 20 sælgere i august måned, som først for alvor slår igennem i produktsalget i 4. kvartal i år, og Calliditas’ præmarketingaktiviteter giver tiltro til Tarpeyos salgspotentiale. 80 % af de amerikanske patienter har således allerede nu adgang til Tarpeyo, og der er i udstrakt grad etableret refusionsordninger for de berørte patienter. Efter den lidt skuffende start på Tarpeyo har vi imidlertid reduceret peak salgsestimatet med 20%. Licenspartneren Stada påbegynder salget af Kinpeygo på det europæiske marked i år, og vi estimerer det kombinerede Tarpeyo/Kinpeygo salg i 2030 til 3,8 mia. SEK.

Setanaxib i fase 3 er en risikobetonet joker

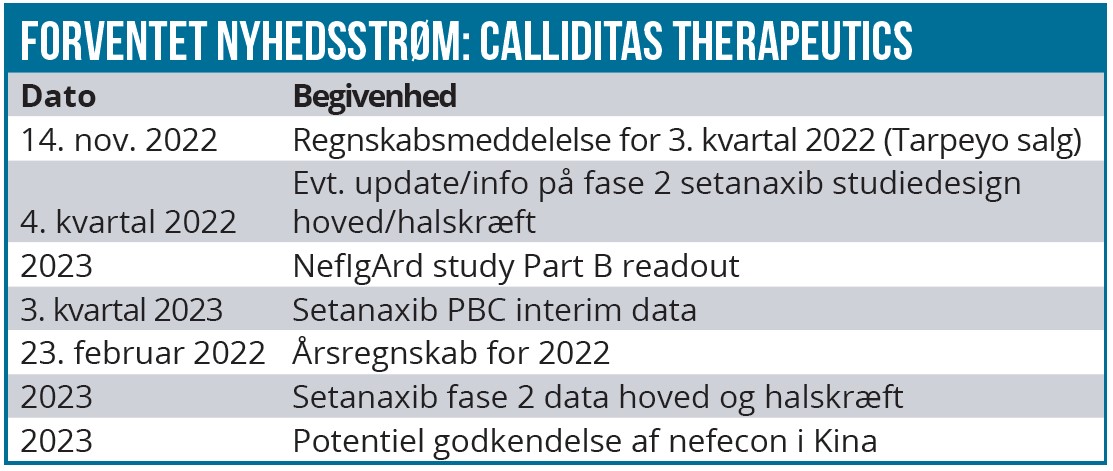

Det har lange udsigter med data fra NOX-hæmmeren setanaxib fase 3 studiet til behandling af leversygdommen PBC, som indgår i Calliditas’ pipeline. Data forventes i slutningen af 2024 eller starten af 2025, dog med mulighed for visse interim data i 2. eller 3. kvartal 2023.

Efter et tidligere fejlslagent setanaxib studie er det noget usikkert, om studiet lykkes. Det ændrede studiedesign i forhold til tidligere øger imidlertid sandsynligheden for, at det nye studie får succes. Sagen er, at i det tidligere fejlslagne studie blev det sekundære endpoint alkali fosfatase (ALP) faktisk indfriet. Calliditas har derfor i det nye fase 3 studie valgt ALP som primært endpoint. Behandlingseffekten har tidligere vist sig bedst ved de høje doser, så derfor har Calliditas logisk satset på henholdsvis 1200 mg og 1600 mg dagligt, hvor den tidligere højeste dosis var på 400 mg 2 gange dagligt. En evt. lancering har dog lange udsigter og bliver formentlig først i 2026/27. Vi mener dog, at risikoen for, at studiet fejler, er stor (70 %). Setanaxib er også i fase 2 for hoved- og halskræft med forventede data inden årets udgang.

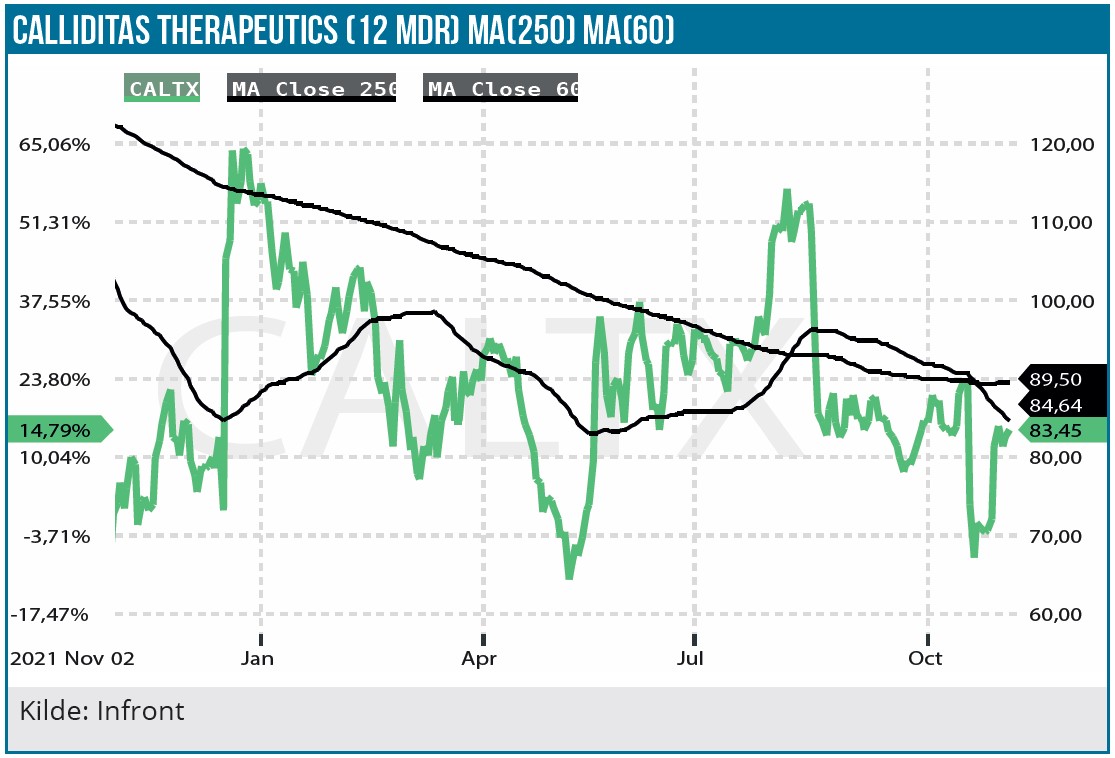

Aktiekursen ramt af Kidney International artikel

Aktiekursen er stort set uændret siden vores analyse fra maj i år. Aktien tog et dyk efter regnskabsmeddelelsen for 2. kvartal i august, som formentlig afspejler en skuffelse i aktiemarkedet over Tarpeyo salget. Medio oktober mistede aktien derefter på 2 dage 25 % efter publiceringen af detaljerede nefecon NefIgArd fase 3 studiedata i tidsskriftet Kidney International. Årsagen var formentlig, at nogle få lidt overraskende data fra studiet blev tillagt større betydning, end nok rimeligt er.

Bl.a. viste tallene, at eGFR (mål for nyrens filtreringseffekt) er stigende over de første 3 måneders behandling med nefecon, hvilket mangler en logisk forklaring. Derudover så man også, at patienter med moderat nedsat nyrefunktion (UPCR < 1,5g/g) ikke fik markant behandlingseffekt i forhold til placebo. De pågældende observationer ændrer imidlertid ikke vores vurdering af, at NefIgArd studiets data som helhed fremstår positive, og aktiekursen har da også rettet sig efterfølgende.

Tarpeyo/Kinpeygo salget bestemmer aktiekursen

På trods af den høje burnrate forventer vi, at Calliditas bliver svagt cash-flow positiv i 2023. Med de tilvejebragte lånefaciliteter har Calliditas derfor ikke et påtrængende behov for yderligere kapital. Med Tarpeyo/Kinpeygo salget som kursbestemmende faktor er Calliditas investmentcasen relativt enkel. Spørgsmålet er så, om man har tiltro til Tarpeyo/Kinpeygos potentiale og ikke mindst, at Calliditas formår at udnytte det. Det er selvsagt usikkert, og aktiekursudviklingen de seneste 6 måneder tyder på en vis skepsis i markedet.

Tarpeyo/Kinpeygo salget får formentlig yderligere medvind, når data fra det forlængede 12 måneders follow-up NefIgArd (part B) studie er klar i 2023, hvis de viser den forventede langtidseffekt, ligesom Traveres’ udfordringer i udgangspunktet er positivt for Calliditas.

Med udgangspunkt i vores basisscenarie peger nøgletallene på upside i aktiekursen: DCF nutidsværdien (WACC 14 %) er 151 SEK pr. aktie og P/S-2024 ligger på 3,7.

Udover Tarpeyo/Kinpeygo salget er de vigtigste kurstriggere NefIgArd study Part B readout i 2023 og setanaxib fase 2 data på hoved- og halskræft senere i år.

Anbefalingen er fortsat KØB, men potentielle investorer kan evt. afvente regnskabsmeddelelsen for 3. kvartal d. 14. november, hvor vi bl.a. får en ny pejling på salgsudviklingen. Kursmålet sænkes 30 SEK til 140 SEK som følge af det beskårede topsalgsestimat.

Lars Hatholt

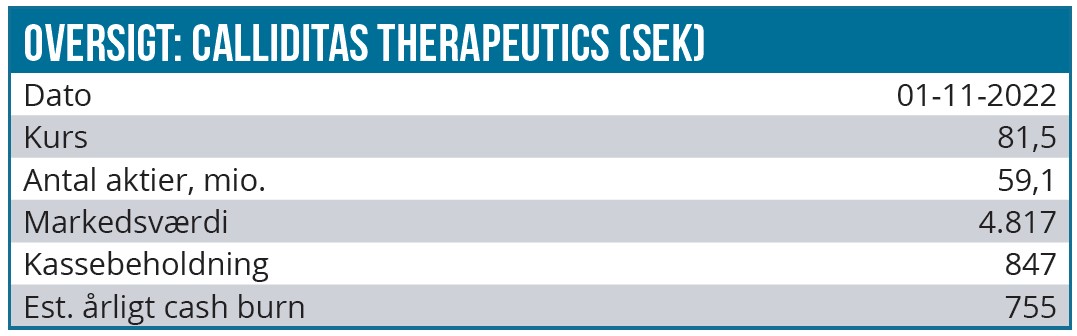

Kurs på anbefalingstidspunkt: 81,50 SEK

Kursmål: 140 SEK (12 mdr.)

Analysedato: 2. november 2022