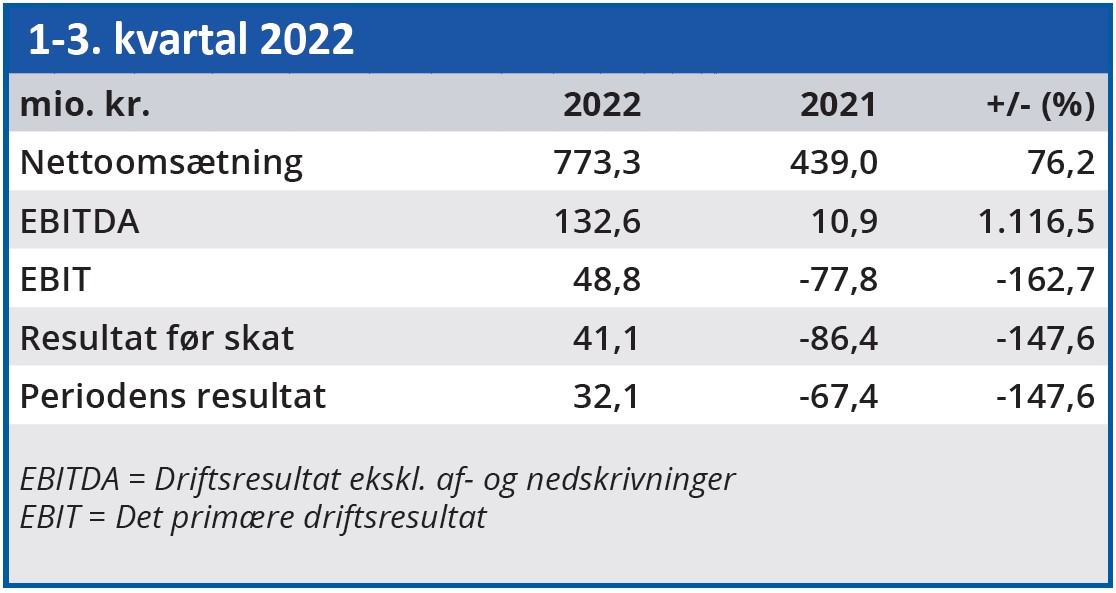

Tivolis første tre kvartaler af 2022 oversteg alle forventninger til både omsætning og indtjening. Men konsekvenserne af en global recession kombineret med stigende inflation øger usikkerheden om Tivolis indtjening i 2023.

Ved årets start forventede Tivoli en omsætning i niveauet 800-900 mio. kr., hvilket ganske vist var 18 pct. højere end i coronaåret 2021, men stadig 16 pct. lavere end gennemsnittet i 2017-19. Men efter tre opjusteringer i løbet af året lød forventningerne i halvårsregnskabet på en omsætning omkring 1050 mio. kr. Det holder man fast på i det nyeste kvartalsregnskab.

På indtjeningssiden startede man året med forventningen om underskud i 2022, men udsigten til røde tal på bundlinjen er nu ændret til et forventet overskud før skat på 60-85 mio. kr.

Det er værd at bemærke, at den flotte udvikling er sket på trods af, at antallet af gæster i Tivoli stadig ligger en smule under tiden før corona.

Det skyldes sandsynligvis dels, at coronatiden stadig sætter spor i udenlandske turisters lyst og mulighed for at benytte sig af Tivolis tilbud, og dels at udsigten til en global recession kombineret med en stigende inflation lægger en dæmper på almindelige mennesker forbrugslyst. Set i det lys er Tivolis fremgang på både omsætning og indtjening bemærkelsesværdig.

Men på den anden side er det netop disse forhold, som tænder en advarselslampe over Tivolis indtjening i det kommende regnskabsår. Den galopperende inflation er trods alt et forholdsvis nyt fænomen, og selvom mange af os har låst vores energipriser fast i tre måneders perioder, står vi måske overfor et meget ubehageligt omkostningspres i løbet af vinteren.

Det har ikke direkte noget med Tivoli at gøre, men hvis der skal skæres i forbrugsbudgettet, er det mere sandsynligt, at det bliver på posten med billetter til Tivoli end på udgiften til børnenes vinterstøvler.

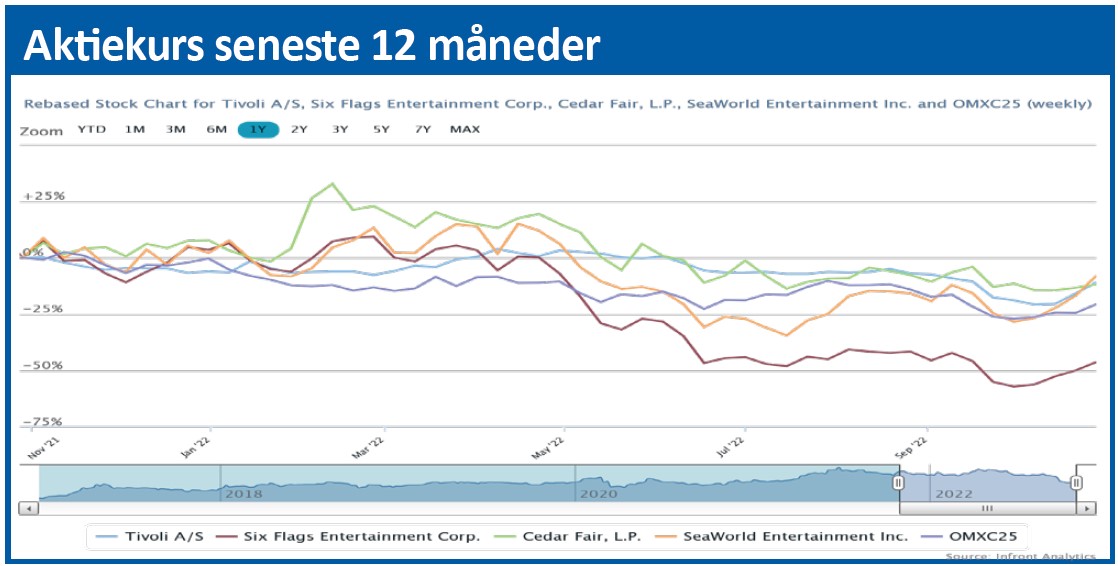

Om disse betragtninger er årsagen til, at Tivoli ikke leverede den ventede fjerde opjustering i 3. kvartalsregnskabet, skal vi lade være usagt. Men det er overvejelser, som Tivoli ganske givet allerede er begyndt at overveje konsekvenserne af i 2023. I ØU Formue 27/2022 satte vi Tivolis seks måneders kursmål til 888, og efter Tivoli-aktien i oktober dykkede stejlt sammen med resten af aktiemarkedet, er kursen nu tilbage i underkanten af kursintervallet 790-890.

Efter det stærke 3. kvartal er det fristende at fastholde kursmålet i forventning om, at Tivoli kan fastholde momentum i 2023. Her vil man sandsynligvis også genoptage de udbyttebetalinger, som modtagelsen af Corona-støtte forbød i 2020 og 2021. Men den stigende usikkerhed både globalt og lokalt om de økonomiske forhold i 2023 får os i stedet til at sænke de kortsigtede forventninger til bunden af det nævnte interval.

Bruno Japp

Aktuel kurs 808,00

Kursmål (6 mdr.) 800,00

Disclaimer: Læs her om ØU’s aktieanalyser