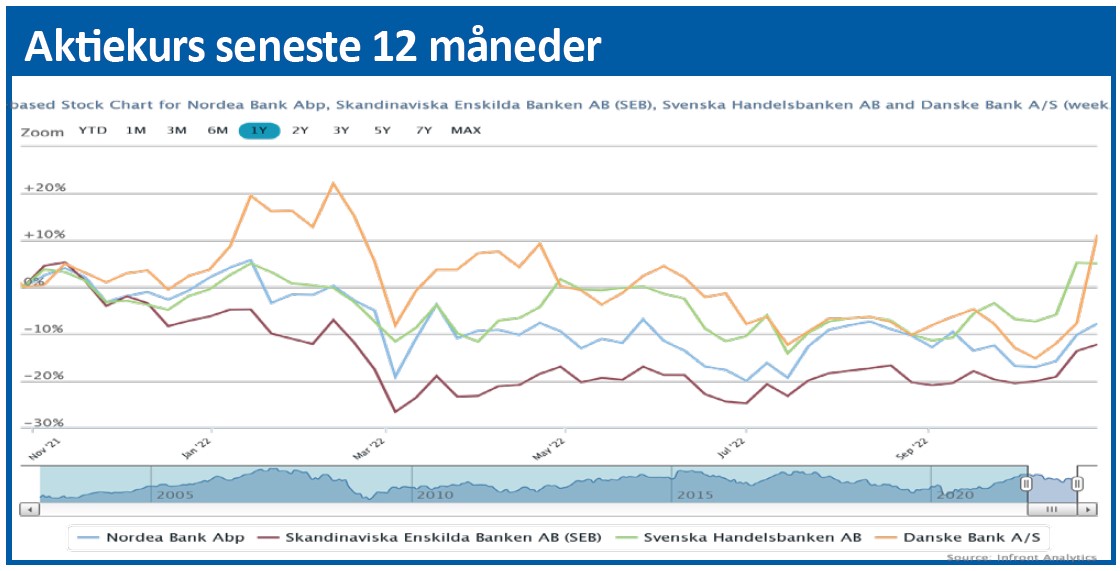

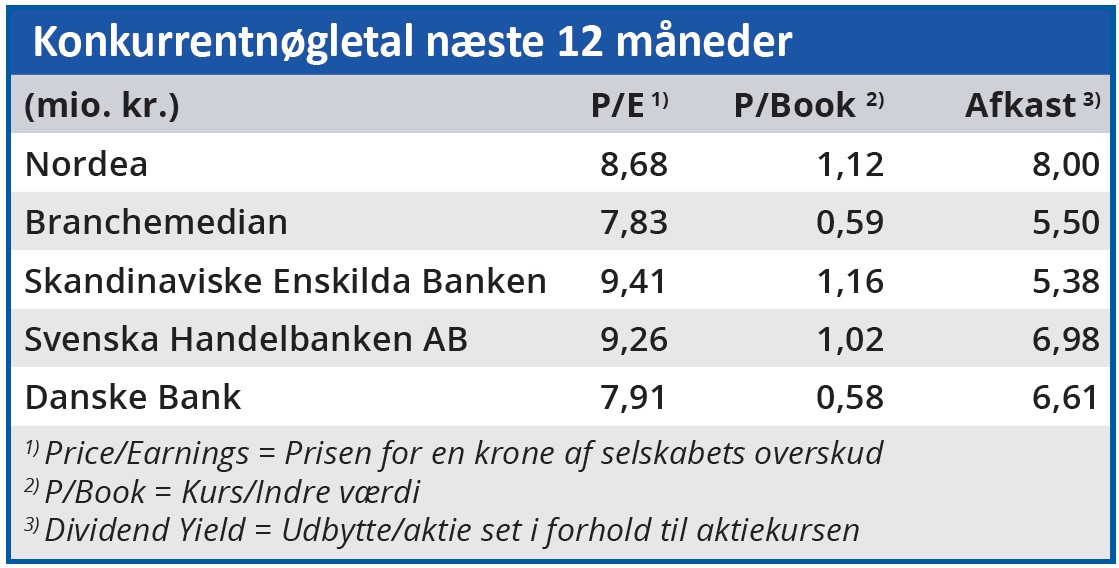

Nordea leverede et resultat for Q3, som var bedre, end analytikerne havde forventet. En gennemgang af den nordiske storbanks regnskabstal for den danske forretning viser dog, at det underliggende udlånstab er markant stigende. Er det oplægget til ny svær periode for bankerne?

Nordeas strategiske satsning på nicherne private banking og realkreditudlån kan blive en guldgrube, hvis sektorens udlånstab for alvor begynder at stige. Netop disse forretningsområder vil normalt være ekstra robuste og medføre lave tabshensættelser. Men i første runde ser udviklingen særligt i de danske udlånstab ikke godt ud.

Nordea har de seneste seks kvartaler tilbageført gamle hensættelser som indtægter i den danske privatkundeforretning på grund af lave udlånstab. Men det har ændret sig i 3. kvartal.

Tallene for overordnede bogførte udlånstab er mudret af værdireguleringer på den danske realkreditforretning, hvor vigende boligpriser koster 29 mio. euro. Men de øvrige bogførte tabshensættelser i selve udlånsforretningen skrider også.

Ifølge noterne i regnskabet satte nye realiserede udlånstab rekord. Der blev i kvartalet realiseret udlånstab på 131 mio. euro mod 109 mio. euro i det foregående kvartal. De realiserede udlånstab kom ikke frem i bankens resultatopgørelse, fordi de blev modregnet i tidligere tabshensættelser.

De faktiske udlånstab er ikke opdelt på geografiske regioner. Men noget tyder på, at den danske forretning tegner sig for en forholdsmæssig stor andel af udlånstabene.

Et skøn baseret på de foreliggende regnskabstal viser, at tre fjerdedele af det bogførte udlånstab på privatforretningen i Danmark kommer fra merhensættelser på svage bankudlån, altså hvor der bortses fra justeringen på realkredit. Korrigeres for dette, er det bogførte udlånstab i 3. kvartal fortsat markant mindre på Nordeas andre nordiske markeder. En negativ udvikling i udlånstabene på private udlån understøttes af, at danskernes forbrugertillid, jævnfør Danmark Statistik, nu er den laveste i flere årtier.

Indenfor erhverv i Danmark har Nordea markant lavere udlånstab, og det bogførte udlånstab ligger for alle de nordiske lande med moderate udlånstab. Der er dog en stor forskel fra 2. kvartal, hvor der fortsat var tilbageførsel af tidligere tabshensættelser som indtægter. Så der er endnu ikke store advarselssignaler i forhold til udlån til erhvervslivet. På indtægtssiden viser Nordea stor styrke. Hovedparten af aktiviteten indenfor privatkunder er centreret om private banking, altså velhavende danskere, og boligudlån via bankens realkreditforretning. I det senest aflagte regnskab indikerer tallene, at banken allerede har høstet en større merindtægt i kølvandet på de stigende korte renter. I Nordeas danske privatkundeforretning steg nettorenteindtægten 8 pct. fra 158 mio. euro til 171 mio. euro. Det skete med et stort set uændret samlet udlån, hvorved gevinsten altså kan tilskrives en højere udlånsmarginal. Billedet er stort set det samme i bankens erhvervsudlån. Nationalbankens udlånsstatistik for bankerne viser, at udlånsrenterne nu er på vej markant op.

Til gengæld var Nordeas danske indtægter på gebyrer stort set uændret fra det foregående kvartal, hvilket antageligt afspejler lav værdipapirhandel og tilbageholdende aktivitet i forhold til private husstande.

Morten W. Langer

Aktuel kurs 72,20

Kursmål (6 mdr.) 79,30

Disclaimer: Læs her om ØU’s aktieanalyser