Coloplasts årsregnskab 2021/22 blev modtaget positivt, og det kan man ved første øjekast undre sig over. Ganske vist var omsætningsstigningen på 16 pct. langt over målsætningen i Coloplasts aktuelle strategi Strive25 om en organisk vækst på 7-9 pct., men reelt opfyldte man ikke målsætningen i 2021/22.

Tilkøb stod for 6 procentpoint og valutakursændringer for andre 4 procentpoint af omsætningsstigningen, og det efterlader en organisk vækst på 6 pct., hvilket er under den langsigtede målsætning. På indtjeningssiden så det bedre ud med en EBIT-margin før særlige poster på 30,6 pct., hvilket opfyldte den strategiske målsætning om en EBIT-margin over 30 pct.

Men for det kommende regnskabsår ventes kun en EBIT-margin på 28-30 pct., som altså ikke forventes at opfylde den strategiske målsætning. Og endelig endte Coloplasts resultat før skat med en tilbagegang på 1,7 pct. i forhold til året før.

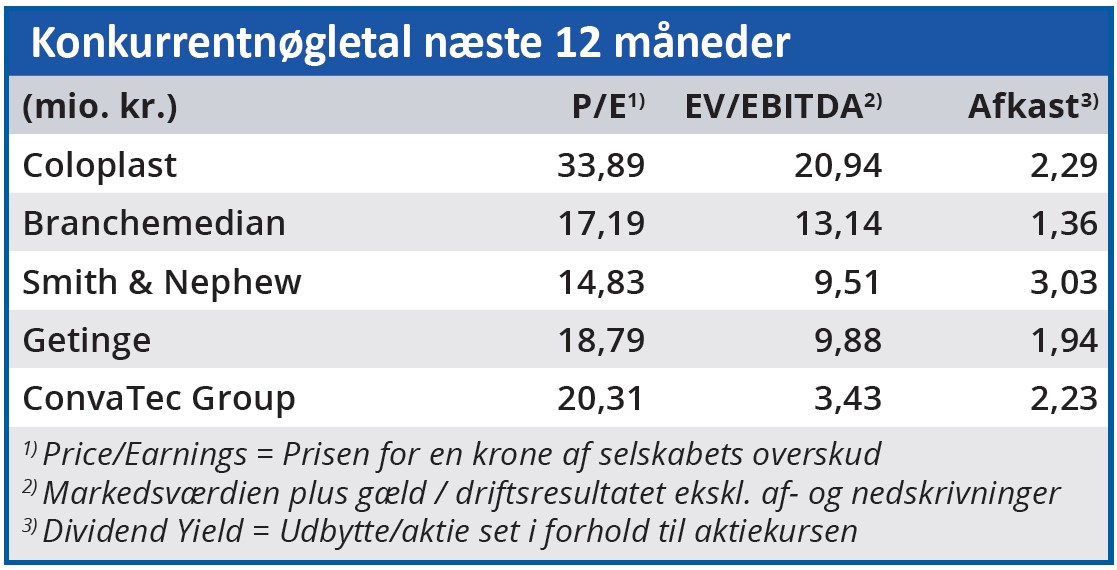

Når Coloplasts forventede Price/Earnings for 2022/23 er meget høje 33,9 i forhold til branchemedianen på 17,2, ligner kursstigningen derfor en fejltagelse.

Men markedet tager sjældent totalt fejl af en C25-aktie, og der er da også en forklaring på den tilsyneladende skævvridning af Coloplasts værdisættelse. Faktisk er der mere end én forklaring.

For det første trækkes bundlinjeresultatet ned af endnu en hensættelse (300 mio. kr.) til det amerikanske søgsmål mod Coloplast, som efterhånden har kostet adskillige milliarder kroner. Derudover er afholdt omkostninger på 171 mio. kr. i forbindelse med erhvervelsen af Atos Medical.

For det andet viser Coloplasts høje nøgletal, at markedet forventer meget af selskabets tilkøb af Atos Medical. Det har åbnet en ny vækstvej, som forventes at bidrage med en organisk vækst på 8-10 pct. p.a. og en EBITDA-margin i midt-30’erne. Købet blev i sin tid belønnet med en kursstigning på 9 pct., og det oplyses i årsregnskabet, at integrationen går efter planen.

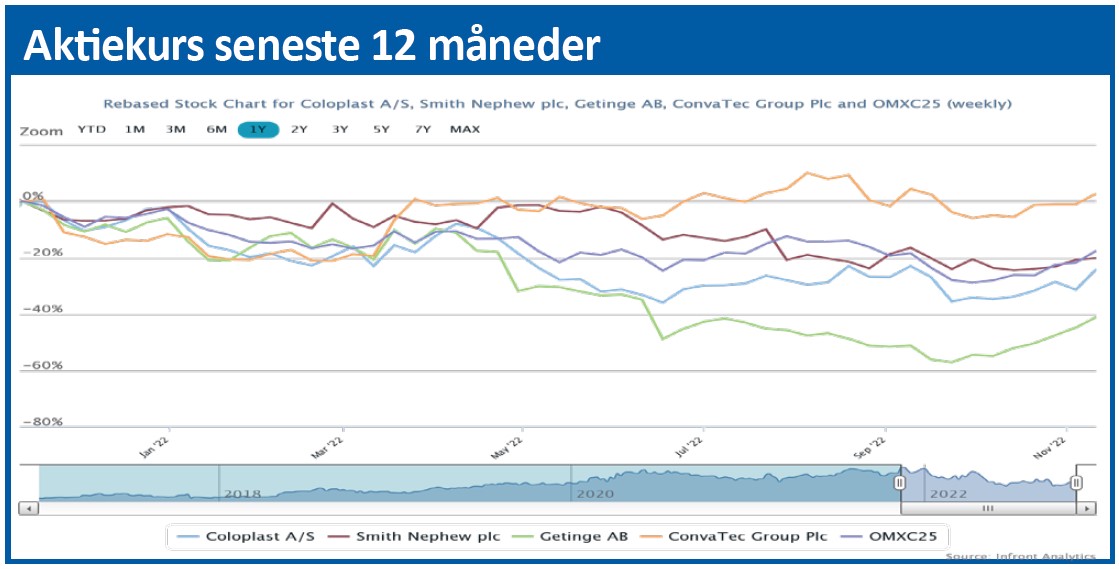

Siden vi i august satte et kursmål på Coloplast, har aktiemarkedet imidlertid skiftet karakter, og den stigende usikkerhed rammer specielt aktier med høje nøgletal. Selvom vi stadig ser positivt på Coloplasts fremtidsudsigter, indregner vi en lidt større risikopræmie i aktien denne gang. Kursmålet sænkes derfor fra 960 til 910.

Bruno Japp

Aktuel kurs 888,00

Kursmål (6 mdr.) 910,00

Disclaimer: Læs her om ØU’s aktieanalyser