Hvis man efter nedjusteringen i august skulle være i tvivl om, at Ambu havde slået for stort et brød op tidligere, så blev den tvivl eftertrykkeligt fejet af bordet ved fremlæggelsen af regnskabet for 4. kvartal, som også indeholdt en ny strategi.

Kvartalsregnskabet var den nye ledelses første store eksamen overfor investorerne, og med kursfaldet på over 20 pct. i baghovedet var det ikke ligefrem en dundrende succes.

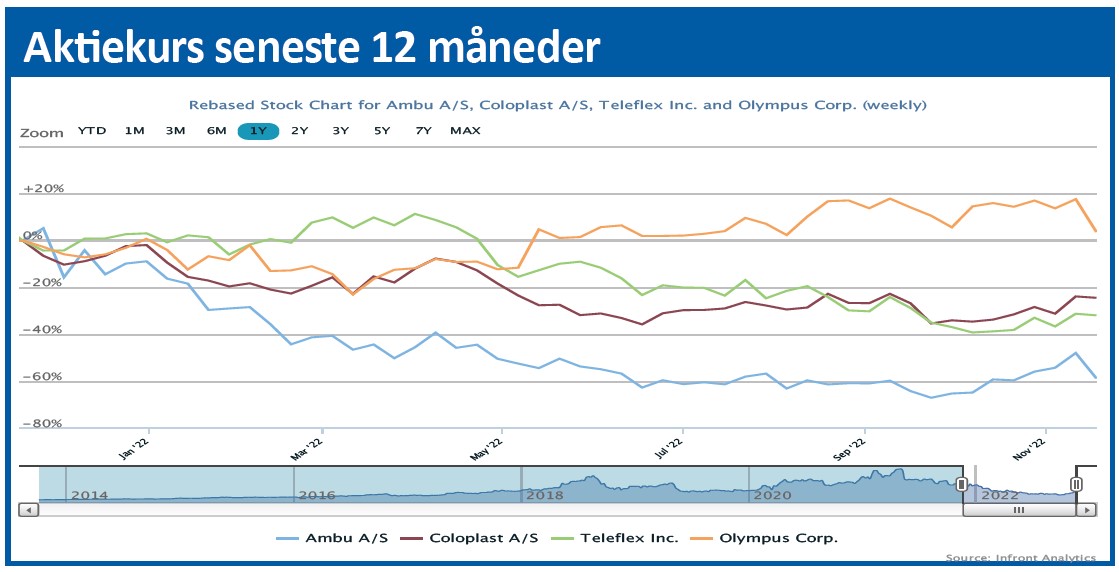

Med til historien hører dog, at aktien i ugerne op til regnskabsmeddelelsen var steget kraftigt, så kursmæssigt blev aktien kun slået tilbage til niveauet i sidste del af oktober. Og den ligger aktuelt højere end i august, hvor den nye ledelse trak i håndbremsen og skar i både omkostninger og investeringer.

De samtidige helårstal for det afsluttede regnskabsår afslørede også, at det var nødvendigt at trække i håndbremsen. Væksten i 4. kvartal blev så afdæmpet, at man kun lige nåede bunden af den vækstmålsætning på 4 pct., som vi sidst betegnede som konservativ, for både 4. kvartal og helåret.

Det frie cash flow for helåret var minus 458 mio. kr. og med en nettorentebærende gæld på over 1,6 mia. kr. rykkede gearingen (nettorentebærende gæld/EBITDA) sig til 3,9x mod 1,4x for et år siden. For det nye år er der udsigt til en forbedring i cash flowet på 350-450 mio. kr., hvilket betyder, at Ambu i løbet af regnskabsåret vil nærme sig et neutralt niveau. Dermed vil den nettorentebærende gæld næppe falde i løbet af det nye regnskabsår, men gearingen vil altså heller ikke blive forværret. En organisk vækst på 5-8 pct. og en EBIT-margin på 3-5 pct. er heller ikke ligefrem tegn på en forretning, som strutter af optimisme og selvtillid.

Fokus og eksekvering

Nøgleordene for den nye strategi er fokus og eksekvering. I forhold til tidligere er selskabet drejet fra et ”growth only” fokus over til ”profitable growth”, eller sagt med andre ord: en mere balanceret tilgang til vækst og profitabilitet.

Groft sagt accepterer man, at udviklingen over mod brug af engangsskoper kommer til at tage lang tid, og at man principielt ikke har råd og ressourcer til at være den store first-mover, der skal drive og sætte ekstra skub på udviklingen indenfor alle de forskellige store delmarkeder for skopi.

Der bliver færre lanceringer af nye skoper i de kommende år, og Ambus lanceringer vil også blive mere begrænset på de svære delmarkeder. Dvs. udrulningen vil ske til langt færre klinikker, og fokus vil være på særlige delområder, hvor fordelene ved overgangen til engangsskoper er særlig attraktiv.

Konservativ tilgang skal genskabe tillid

Ligesom ved nedjusteringen i august står man tilbage med et billede af, at ambitionerne er skruet ned, ikke kun pga. den langsommere konvertering til engangsbrug, men også fordi man vil være sikker på at kunne holde det, man lover.

Det netop påbegyndte regnskabsår skal ikke overraskende ses som et transformationsår, og regnskabsåret er endvidere back-end loadet, hvorfor vi nok skal hen i 3. eller 4. kvartal for at se tydelige og valide indikationer af, om årsforventningen er reel.

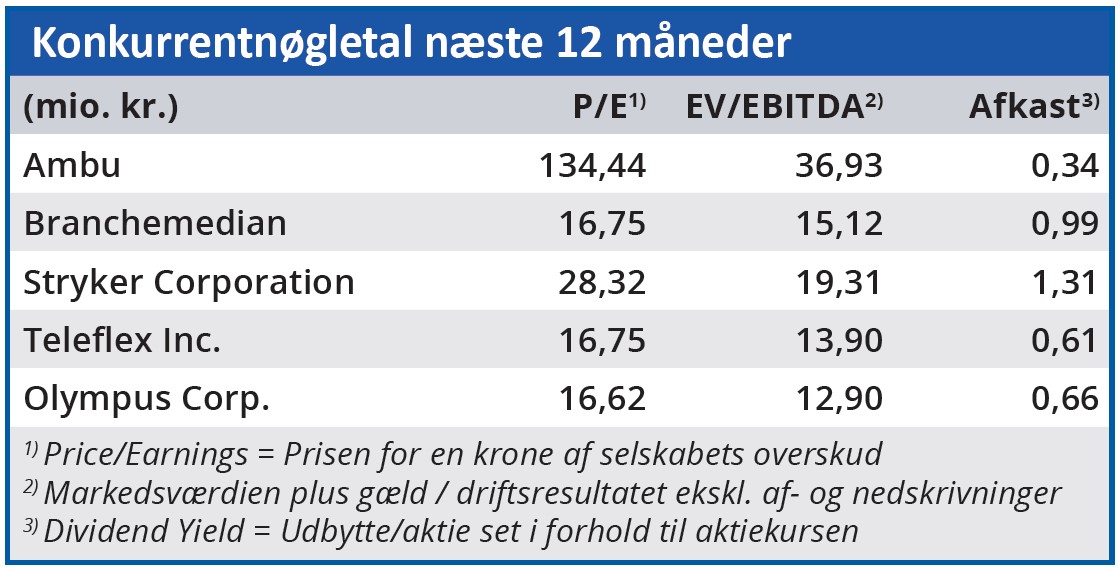

Markedsværdien er rundt regnet 20 mia. kroner i dag, og det skal ses i forhold til en omsætning på 4,5 mia. kr. Skal vi kigge fremad, vil f.eks. en gennemsnitlig vækst på 12-15 pct. i de næste 10 år ”kun” føre til en 3-4 dobling af omsætningen til 15-20 mia. kr. En sektorstærk margin på 20-25 pct. vil derfor på en god dag resultere i et EBIT-resultat på 3-5 mia. kr. og følgelig en bundlinje på 2-4 mia. kr. En uændret aktiekurs vil altså betyde en Price/Earnings i niveauet 5-10. Vel at mærke om 10 år.

En så vellykket 10-års periode vil sandsynligvis betyde, at alt skal gå Ambus vej, og det sætter det aktuelle prisskilt på 20 mia. kr. i perspektiv. Et prisskilt, der givetvis af mange stadig vil blive anset som meget billigt med tanke på, at aktien så sent som i april 2021 toppede omkring kurs 350 med en markedsværdi på 90 mia. kr.

Det var i øvrigt i den periode, at shortandelen i aktien var allerlavest – under 4 pct. – efter blot nogle måneder forinden i starten af året at have været på 10 pct. Det indikerer ganske tydeligt, at shortpositionerne også har en betydelig effekt på aktiekursen. Eller omvendt.

Shortandelen i Ambu har over årene været ganske svingende, og signifikante ændringer i shortandelene har haft kursmæssig betydning. Året startede med en shortandel omkring 10 pct., som hen over de følgende måneder steg og toppede på 17 pct. i dagene omkring det lidt overraskende CEO-skifte i maj måned.

Siden har andelen været faldende, og siden den opsigtsvækkende nedjustering og trækken i håndbremsen i august er shortpositionerne kravlet yderligere nedad fra 12,2 pct. til 9,4 pct. i dag. Næsten halvdelen af shortpositionen fra toppen er altså blevet lukket siden CEO-skiftet, men aktien er langt fra på sikker grund endnu. Ambu er stadig den mest shortede danske aktie.

At sætte et kursmål i en så stemningsdrevet aktie som Ambu er ganske svært. Vi fastholder, at aktien stadig er højrisiko, men vi ser en rimelig sandsynlighed for, at den nye ledelse kan øge tilliden til aktien, så snart ambitionerne og forventningerne er blevet sænket tilstrækkeligt.

Den øvelse er i vores øjne fortsat i gang, og så længe det arbejde pågår, vil kursen være meget svingende. At aktien fortsat er ganske dyr på de fundamentale nøgletal, gør ikke den øvelse nemmere, for det betyder, at det i lang tid stadig kun kan være fremtidsdrømme, der driver aktiekursen. Vi fastholder i første omgang vort kursmål på 85 i forventning om, at nedturen er stabiliseret. En fortsat shortnedlukning og comeback til vækstaktier generelt kan skabe en eksplosiv optur – dog sandsynligvis kun kortvarigt.

Steen Albrechtsen

Aktuel kurs 83,28

Kursmål (6 mdr.) 85,00

Disclaimer: Læs her om ØU’s aktieanalyser