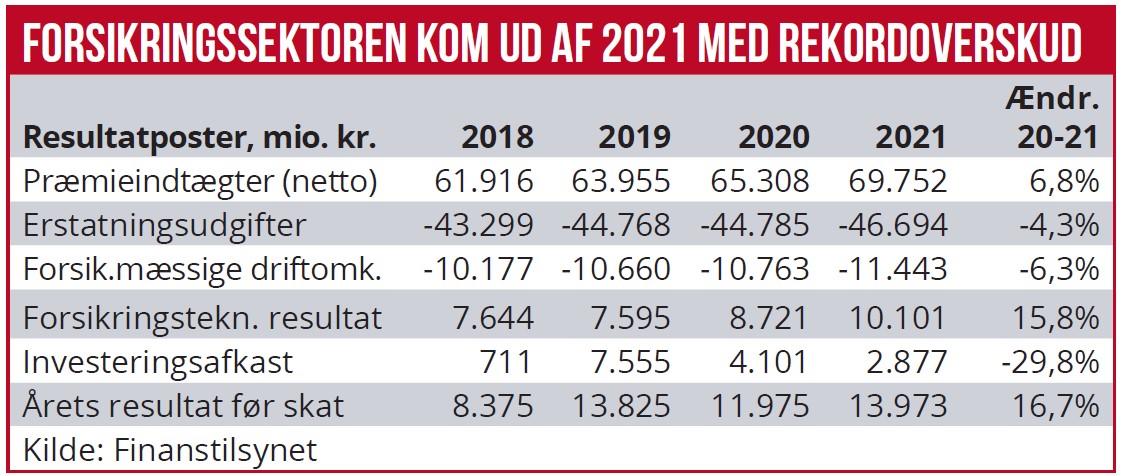

Forsikringssektorens regnskaber for 2021 viser rekordresultater, hvor det forsikringstekniske resultat for første gang nogensinde oversteg 10 mia. kr. Fremgangen var drevet af god præmievækst og betydeligt færre skader end normalt. Det vil der sandsynligvis blive ændret på i år, hvor samfundet er kommet tilbage til normal gænge efter pandemien. Aktiekursudviklingen på de store forsikringsselskaber indikerer, at investorer fortsat har stor tiltro til overnormale afkast hos sektorens store aktører.

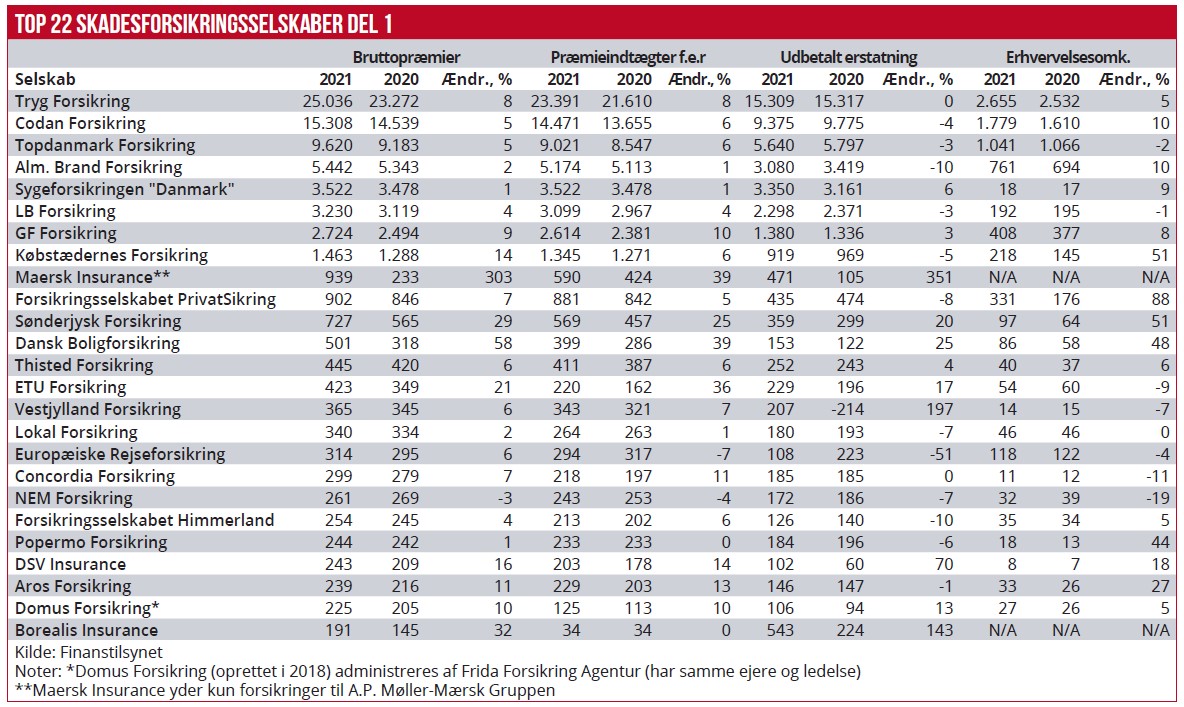

Præmieindtægterne steg sidste år knap 5 mia. kr. fra 68 mia. kr. til 73 mia. kr., især fra Trygs og Codans udenlandske forretninger. Til gengæld var der betydeligt færre skader end normalt, ikke mindst på grund af COVID-nedlukninger.

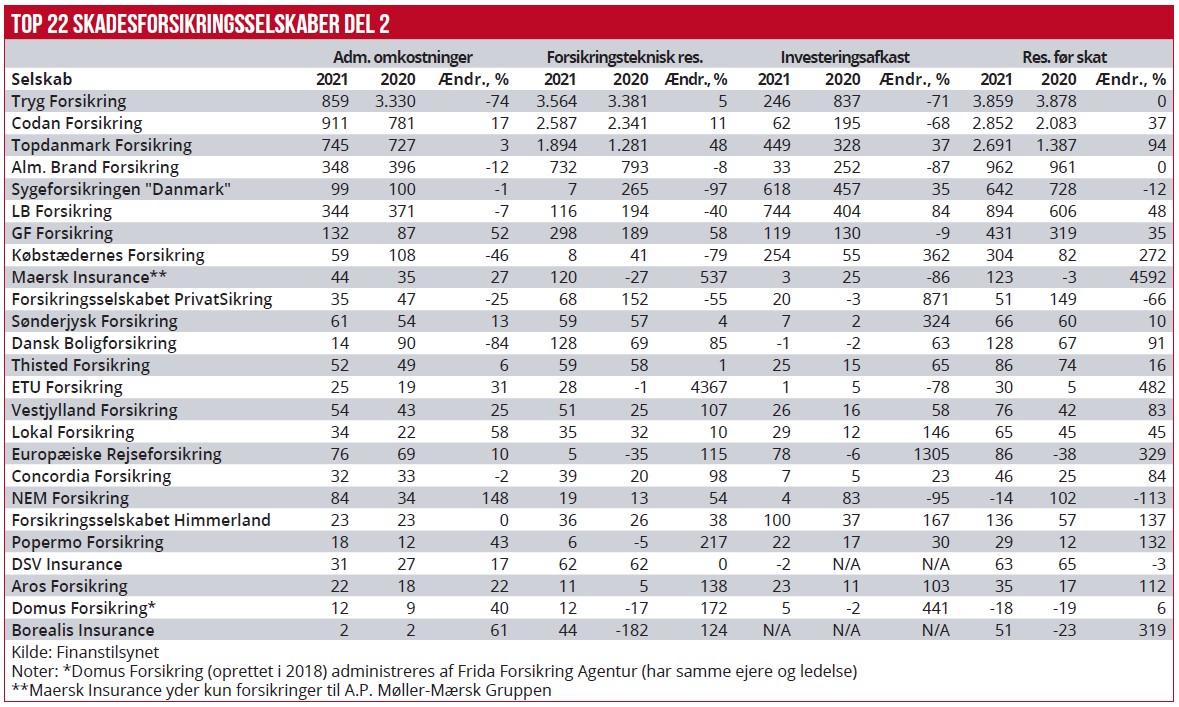

Og samlet set steg det forsikringstekniske resultat til rekordhøje 10 mia. kr. mod 8,8 mia. kr. i 2020, som også var begunstiget af COVID-lukninger. De foregående tre år var det forsikringstekniske resultat nogenlunde uændret omkring 7,6 mia. kr.

De største tjener mest

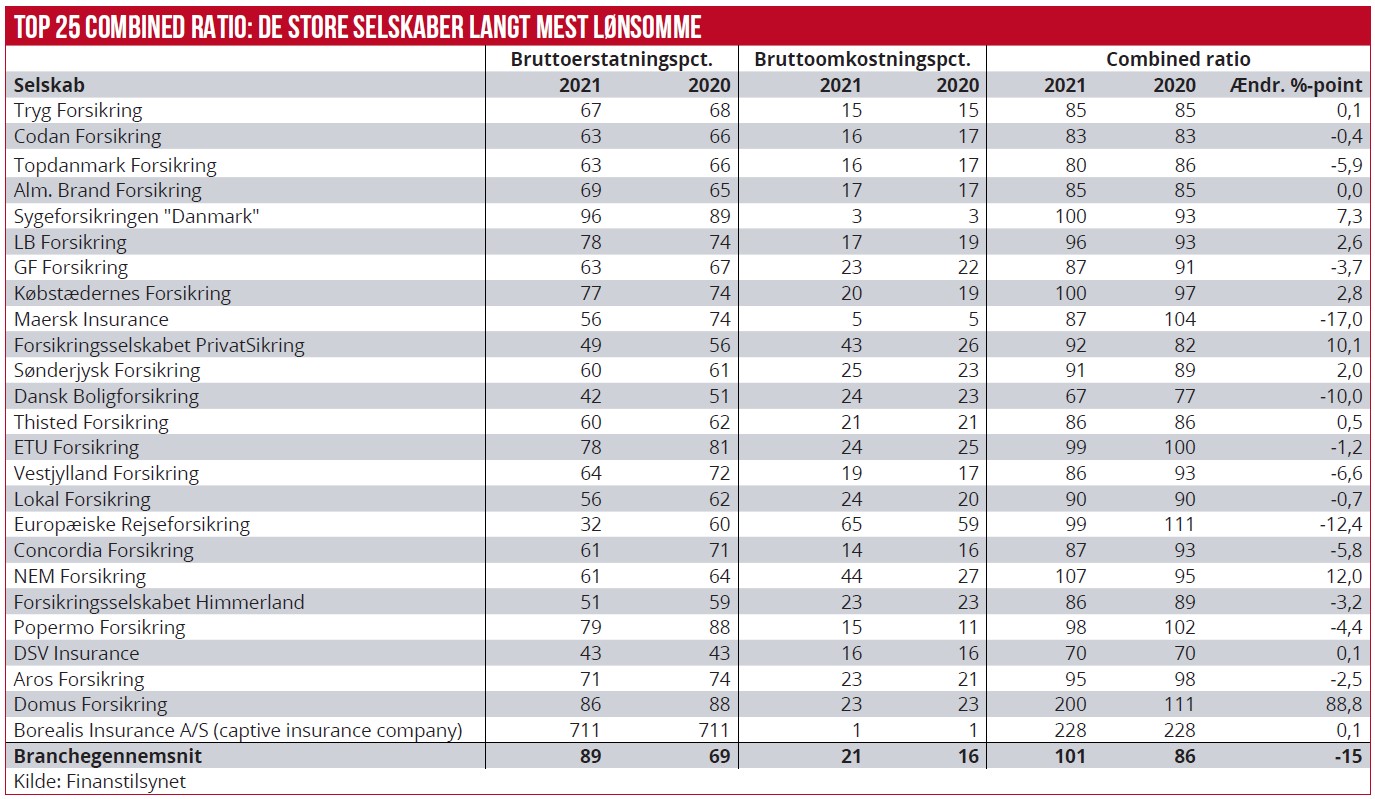

Finanstilsynets tal for 2021 viser meget klart, at de største forsikringsselskaber også er langt bedst til at tjene penge på selve forsikringsdriften. De fire største selskaber leverede sidste år en combined ratio på 80-85, hvilket betyder, at de tjener 15-20 kr. for hver 100 kr. i præmieindtægter. Hertil kommer investeringsafkast på kundernes forudbetalinger.

Ikke overraskende ligger Topdanmark med den suverænt bedste lønsomhed, bl.a. fordi selskabets ledelse har stærk fokus på optimeringsprocesser, digitalisering og automatisering. Det betyder også noget, at ledelsen, med Peter Hermann i spidsen, ikke skal anvende så meget energi på integration af store opkøb, som både Trygs Morten Hübbe og Alm. Brands Rasmus Werner Nielsen har travlt med.

Længere nede ad ranglisten over de største forsikringsselskaber halter det betydeligt mere med at skabe overskud på selve forsikringsforretningen. Positive undtagelser er den gensidige GF Forsikring, Dansk Boligforsikring (som sælger ejerskifteforsikringer), Thisted Forsikring og Sønderjyllands Forsikring.

Ledelsen for GF Forsikring skriver i det seneste regnskab om årsresultatet: ”I 2021 var GF Forsikrings combined ratio på 87,2, hvilket er lavere end 2020 og under vores strategiske målsætning. Combined ratio er positivt påvirket af afløbsgevinster i 2021 som følge af både engangsgevinster særligt på vores ulykkesprodukt, men derudover også en positiv udvikling på skaderne, særligt for ulykke, indbo og hus. Samtidigt har vi igen i 2021 (…) set en positiv indvirkning fra corona-nedlukningen i starten af året på 2021-skader, samt også været forskånet for storm- og vejrskader i 2021.”

Videre hedder det, at ”bruttopræmieindtægterne steg i 2021 med 9,3 procent i forhold til året før og vores portefølje nåede 2,8 mia. kroner i 2021. Væksten i bruttopræmieindtægterne skyldes både at vi fortsat tiltrækker nye medlemmer, men også at vi oplever en stigende loyalitet hos vores eksisterende medlemmer.”

Om omkostningerne oplyses, at ”i 2021 har vi investeret i maskinrummet for at sikre en bedre balance, så vores systemer og processer kan følge med væksten. Dermed sikrer vi en fortsat god service for vores medlemmer. Investeringerne i maskinrummet betyder at vi ser en lille stigning i omkostningsprocenten og vi ender i år på en omkostningsprocent på 22,9 procent mod 21,9 procent sidste år. ”

Omkostningsprocenten er væsentligt højere end i de store forsikringsselskaber, og det afspejler også nogle af de betydelige stordriftsfordele, de største selskaber har. Billedet er det samme for de to andre mindre forsikringsselskaber, som klarede sig godt sidste år: Thisted Forsikring og Forsikringsselskabet Himmerland havde omkostningsprocenter på henholdsvis 21 og 23, hvor de store ligger på 15-16 stykker.

Generelt synes skadesprocenterne at have ligget meget lavt i en historisk sammenligning de seneste år under corona, hvor der har været ekstraordinært få skader på auto, bolig, rejse og ulykke.

Ledelsen for Thisted Forsikring skrev i forbindelse med regnskabsaflæggelsen, at ”forventningerne til 2022 er, at selskabet fortsætter den positive udvikling og vækst i præmieindtægterne i niveauet af 6-7 %. Hvad angår det forsikringstekniske resultat, forventer vi et mere gennemsnitligt forsikringsteknisk resultat i 2022. Denne forventning hviler dels på samfundets tilbagevenden til en mere normal hverdag på bagkant af coronapandemien, dels på det faktum at året blev indledt med flere storskader og et større antal skader forårsaget af stormen Malik.”

Med en tilbagevenden til mere normale tilstande i samfundet i år, kan det også godt være, at skadesprocenterne kommer op i et lidt højere gear.

Umiddelbart synes det dog kun at være sket i begrænset omfang i de store selskaber, der har leveret kvartalsregnskaber hen over året. Flere af dem har dog også forklaret positive effekter på combined ratio på 1-3 procentpoint som en af forklaringerne på en lidt højere skadesprocent.

På aktiemarkedet synes der også fortsat at være stor tiltro til, at de store børsnoterede forsikringsselskaber stort set kan holde den ekstraordinært høje lønsomhed, herunder afkast på den investerede kapital.

Som det fremgår af kursgrafikken, har forsikringsaktierne over året taget nogle gevaldige op- og nedture, men det skyldes langt hen ad vejen udsigt til store kurstab på finanserne. Billedet bekræftes af analytikernes konsensus-estimater for de kommende års forsikringstekniske resultater. For Tryg ser analytikerne massiv vækst i forsikringspræmier, antageligt bl.a. drevet af præmieforhøjelser, men sikkert også af fuld integration af de opkøbte Codan-forretninger i Sverige og Norge.

For Topdanmark, der ikke har verserende opkøbssager, ses næsten samme billede, ifølge konsensus-estimaterne. Præmieindtægterne ses kun stige moderat med 3-4 pct. årligt, mens de forsikringstekniske resultater øges betydeligt mere. Det kunne indikere, at der med de seneste prisforhøjelser ses forsat kundeafgang, men at eksisterende kunder bliver mere lønsomme.

Morten W. Langer

Læs de øvrige artikler i temaet om Skadesforsikring 2022:

Alm. Brand-ledelse ser øgede markedsandele på private

Forsikringspriser tordner op: Topchefer skal vælge strategi

Udsigt til kæmpeunderskud i svage forsikringsselskaber

Konkurrencerådet undersøger svag forsikringskonkurrence