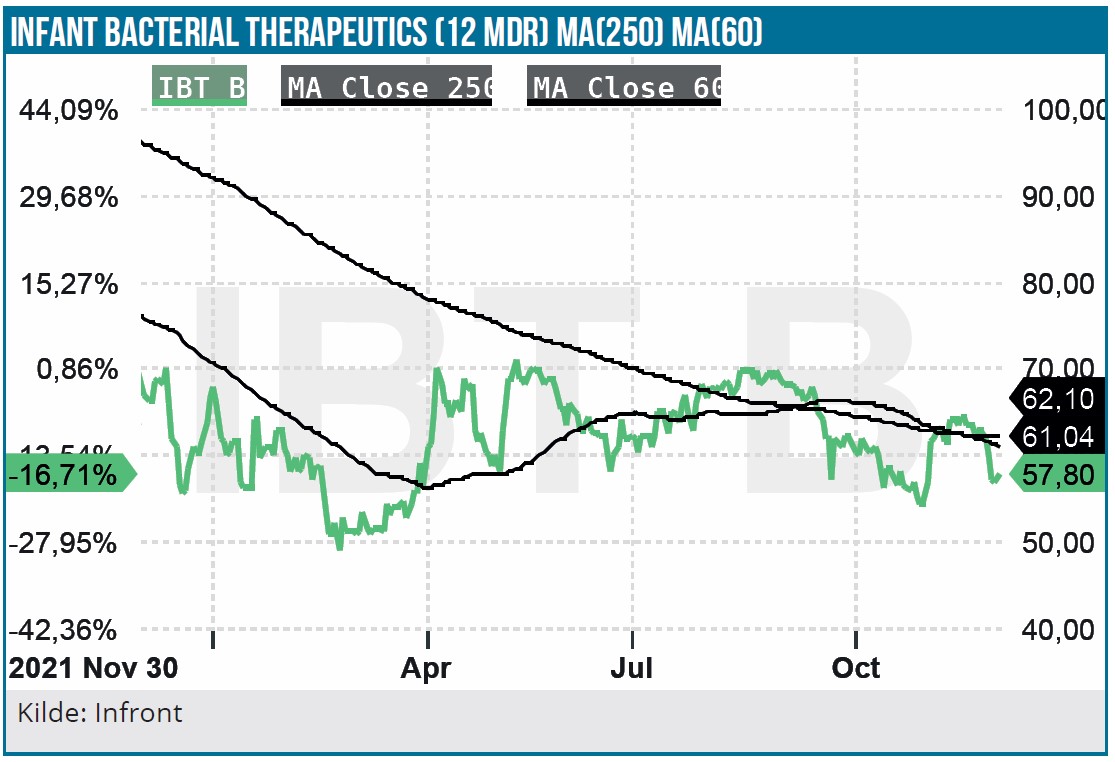

Regnskaberne i de mindre biotekselskaber kan i lange perioder være gabende kedsommelige. Det skyldes som oftest, at man har gang i et eller flere langvarige studier, hvor der er langt mellem nyhederne eller opdateringerne. Sådan har det efterhånden været igennem et godt stykke tid for Infant Bacterial Therapeutics, og vi finkæmmer her nok engang det seneste kvartalsregnskab for nuancer og tegn på fremdrift.

I regnskaberne har det mest interessante typisk været opdateringer om indrulleringshastighed i selskabets vigtige fase 3 studie. Sekundært har vi, da vi og andre ikke længere kunne få selskabets tidslinjer til at holde, nærstuderet de enkelte formuleringer i regnskabet. Ændringer eller nuancer kunne være en forløber til en konkret justering af tidsestimatet. Denne kom da også noget forsinket efter en periode, hvor indrulleringshastigheden havde været alt andet end imponerende. Når vi i dag kigger på Infants Bacterial Therapeutics’ regnskab, er det principielt fortsat samme øvelse, vi er ude i. Selskabet er dog nu betydeligt længere fremme i studiet, og dermed bliver potentielle ændringer i rekrutteringsrater, da også mindre betydende.

Nyt projekt præsenteret

Inden vi kigger på rekrutteringsraten i det vigtige fase 3 studie (The Connection Study) kan vi lige vende, at selskabet nu lidt mere aktivt begynder at tale om næste projekt i pipelinen. Et projekt, der i september fik orphan drug designation i USA, og som nu også har et officielt navn i pipelinen: IBP-1118 (i indikationen retinopathy of prematurity).

På dansk hedder indikationen ikke overraskende præmaturitets retinopati, og det er en forstyrrelse i modningen af øjets nethinde og nethindens blodkar. Ifølge IBT forekommer det typisk hos for-tidligt fødte med en fødselsvægt under 1.500 gram med en prævalens på 50-70 %. Den eksisterende behandling er ikke perfekt og en del ender med varige synsskader eller decideret blindhed. I Danmark screenes f.eks. alle børn født før uge 32. Man er ikke begyndt klinisk udvikling af IBT-1118 endnu, og dermed er projektet så tidligt i sin udvikling, at vi ikke kan tillægge det nogen værdi i vor analyse udover at konstatere, at man altså nu er begyndt at italesætte projektet. Grundet det tidlige stadie, finder vi det heller ikke sandsynligt, at det bringes frem for at flytte fokus fra det førende projekt.

IBT-1118 ligger i naturlig forlængelse af selskabets eksisterende og vigtige fase 3 projekt IBP-9414, som søger at hindre udviklingen af den alvorlige tarmsygdom NEC (Necrotising enterocolitis) i for-tidligt-fødte.

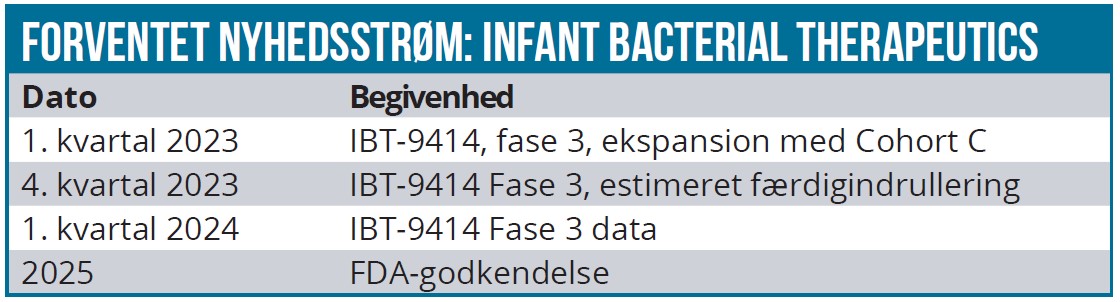

Færdigrekruttering af IBT-9414 i 2023?

I regnskabet d. 10. november oplyses det, at man i dag (today) har indrulleret 1215 patienter i fase 3 studiet The Connection Study. Dermed ligger rekrutteringshastigheden fortsat uændret – og skuffende – omkring 50 patienter per måned. Status ved regnskabet i slutningen af august var 1.102 patienter, og dermed er der tilføjet lidt over 100 nye patienter på lige over 2 måneder. Fuld rekruttering er fortsat 2.158 patienter.

På clinicaltrials.gov fremgår det, at der uændret er 91 rekrutterende centre, og der er endvidere angivet en primary completion date i november 2023, hvilket stemmer med selskabets eget ”håb” om at færdigrekruttere i 2023. Vi noterer her i særlig grad brugen af ordet ”hope” fremfor en lidt mere selvsikker formulering som ”forventer”.

Det er uændret planen, at man efter 1.400 patienter kan åbne for cohort C i studiet, som er de lidt større nyfødte (men stadig meget for tidligt fødte babyer) på 1.001-1.500 gram. Dermed bliver rekrutteringsbasen betydeligt større, og det bør naturligvis øge indrulleringshastigheden. De igangværende cohort A og cohort B dækker en fødselsvægt på 500-749 gram henholdsvis 750-1.000 gram.

Vi skrev sidst lidt om betydningen af at åbne for denne gruppe patienter, da populationen er meget større. Fødselsstatistikker i f.eks. USA (side 44), viser, at tilføjelsen af cohort C umiddelbart bør mere end fordoble rekrutteringsbasen. Alt andet lige bør man altså også kunne fordoble indrulleringen, hvis vi kun bruger fødselsvægt som parameter og ser bort fra de øvrige kriterier for inklusion og eksklusion i studiet. I 2020 udgjorde babyer på 500-1.000 gram 0,49 % af fødslerne, mens gruppen af fødsler på 1.000-1.499 gram udgjorde 0,71 %. I absolutte tal svarer det til 17.805 versus 25.731 i de to grupper. Der er med andre ord adgang til en potentielt 1½ gang større patientpopulation.

Lige nu mangler der 185 patienter for at nå de vigtige 1.400 patienter. Vi forudsætter uændret 50 patienter om måneden, og dermed kan cohort c formentlig åbnes i marts måned, hvilket stemmer overens med IBT’s egen seneste udmelding, der lyder på ”1. kvartal 2023”.

På det tidspunkt vil der mangle 758 patienter, som skal nås i løbet af 3 kvartaler eller 9 måneder eller 85 per måned. Rekrutteringshastigheden skal med andre ord ret hurtigt bringes op fra 50 til tæt på 100 for at nå målsætningen om 2023. Skal vi give et bud lige nu, hælder vi mest til, at færdigrekruttering IKKE nås i 2023.

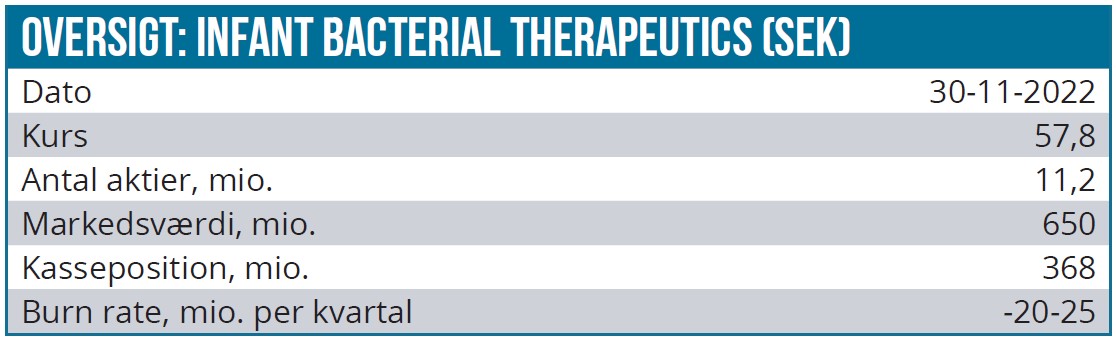

Stor kassebeholdning intakt

IBT har uændret en stabil finansiel position med en kassebeholdning på 368 mio. SEK mod 386 mio. SEK, da året startede. Der er dermed kapital til driften i mange kvartaler, og det lægger naturligvis en bund under kursen i disse tider, hvor vi i hvert fald ugentligt ser fortegningsemissioner, der destruerer de eksisterende aktionærers værdi i stor skala. Naturligvis i særlig grad, hvis man ikke kan følge med og deltage i emissionen og dermed undgå udvanding. Det er pt. dyrt at få emissioner garanteret, og derudover bliver der også typisk brug for en ganske betydelig rabat til den eksisterende aktiekurs, for at selskaberne kan sikre tegningen og dermed kapitalen. I praksis betyder det rabatter på 50-70 % på den eksisterende aktiekurs, og det er bestemt ikke sjældent, at aktiekursen allerede falder ned mod tegningskursen allerede inden, tegningsretterne går fra. Acarix, WntResearch, Biovica, Scandion Oncology, IRRAS er blot nogle af de eksempler, der lige er i vores korttidshukommelse her på redaktionen.

Intet reelt nyt om distributionsaftaler

I kvartalsregnskabet er der ligesom sidst et par enkelte linjer dedikeret til den fase, der kommer efter fase 3 studiet. Nemlig produktion og distribution af IBT-9414. I modsætning til ændringen fra 1. kvartal til 2. kvartalsregnskabet er der denne gang kun helt marginale sproglige ændringer, som vi ikke kan forsvare at tage som udtryk for egentlige fremskridt på denne front eller tage som tegn på, at en distributionsaftale nu er lige rundt om hjørnet. Afsnittet handler om forberedelse og kontrahering af produktionskapacitet samt oplysning om, at diskussioner med potentielle distributionspartnere skrider fremad. Formuleringen er helt præcist:

“In terms of pre-launch preparations, negotiations are ongoing to ensure large-scale product availability of IBP-9414. Concurrent discussions are progressing with potential distribution partners who have shown interest in the right to distribute our product. We are now considering what is best in the long term.”. Og blot som perspektiv gengiver vi her formuleringen fra halvårsrapporten:

“Regarding market launch preparations, negotiations are ongoing to secure large-scale production capacity of IBP-9414 in time for commercialization. Concurrent discussions are progressing with several potential partners who have shown interest in the right to distribute our product. We are now considering what is best for the company from a long-term perspective.” (IBT Halvårsrapport 2022)

Fortsat for tidligt at gå ind?

Uagtet, at aktien ligger i Modelporteføljen, er det nok stadig lidt for tidligt for langt de fleste at gå ind i IBT for at spekulere i afslutningen på fase 3 studiet. Vi laver ingen ændringer i vort langsigtede kursmål på 200 SEK her midt i nyhedstørken.

Investeringscasen kører, men der er ikke sket noget på hastigheden af rekrutteringen. IBT har en klar fordel i sit stærke kapitalberedskab, som stort set garanterer, at man som investor ikke løber risikoen for at få halveret aktieværdien i morgen pga. en emission.

En eller flere partner- eller distributionsaftaler bør stadig være ganske positivt for aktien, fordi det primært er en delvis validering af IBT-9414 og dermed også af investeringscasen. Sekundært bliver investorerne også betrygget i, at den kommercielle udrulning nærmer sig.

Det sidste er vigtigt, fordi det åbner påny for en mere valid diskussion af og fokus på det fremtidige indtjenings- og salgspotentiale. Noget der ellers har været skubbet i baggrunden meget længe, mens usikkerheden om indrulleringen har hersket. Først herefter kan investorerne delvist begynde at indarbejde drømmescenarierne i aktiekursen. Timingen af distributionsaftaler er selvsagt stadig meget usikre, men på et aktiemarked, hvor meget handler om forventninger til fremtiden og ikke mindst ”en gætten på hvornår andre gætter på, at investorerne vil investere i forventning om interessante data” gør det måske ikke så meget at være en af de første, der ankommer til festen. Det kræver dog tålmodighed. Og den bliver nemmere at arbejde med, når man kan læne sig trygt op ad selskabets kontantbeholdning og se den som en betydelig risikosænkende faktor, sådan som tiderne er lige nu.

Steen Albrechtsen

Analysedato: 30. november 2022

Kursmål (12 mdr): 200 SEK

Kurs på anbefalingstidspunkt: 67 SEK

Steen Albrechtsen og/eller dennes nærtstående ejer aktier i IBT. Aktien ligger også i Life Science Modelporteføljen.