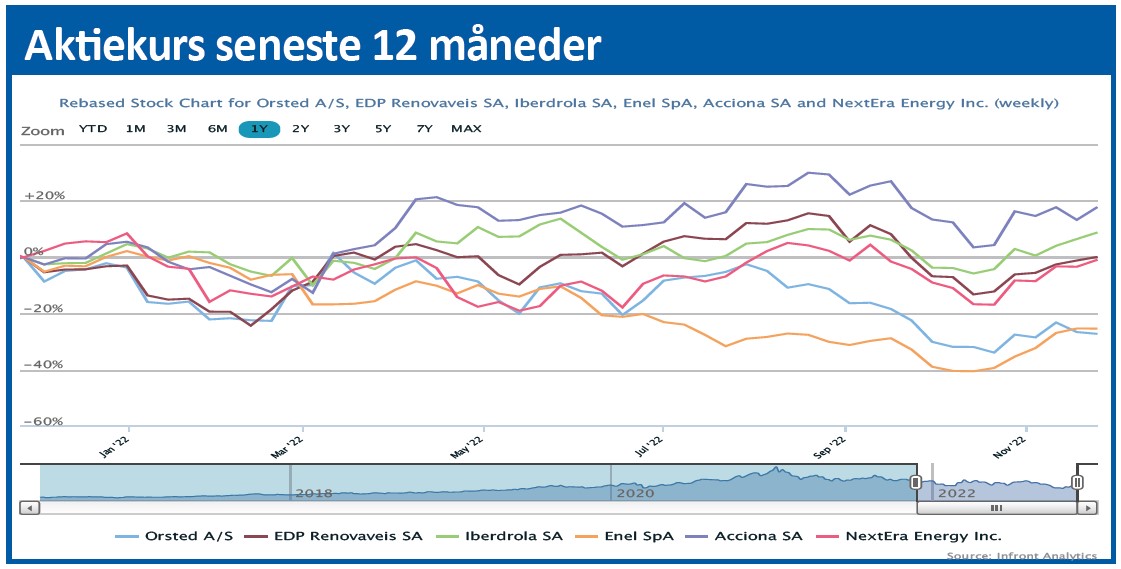

Det har muligvis overrasket nogen, hvor ustabil Ørsteds aktie har været det sidste lange stykke tid. Meget har handlet om renten, men hvad har renten egentlig betydet for Ørsted?

Med en aktuel markedsværdi på 280 i mia. kr. ved den djævelske kurs på 666, et statsligt majoritetsejerskab og eksponeringen mod energiproduktion, og i et rimeligt omfang også statsreguleret energiproduktion, kan udsvingene i aktien godt virke voldsomme. F.eks. faldt aktien fra kurs 850 i starten af august til et bundniveau på 580 i oktober.

Energisektoren som helhed har været særligt udfordret (og i flere tilfælde begunstiget) af følgerne af Ruslands invasion af Ukraine og dennes betydning for energimarkederne og energipriserne. Ørsted er ingen undtagelse og eksponeringen til Gasprom, hedgingnedlukning, øget kraftværksindtjening mv. er blot nogle af mange modsatrettede bevægelser, der på længere sigt er positive for Ørsted.

Mest af alt fordi der er sat ekstra politisk pres på den grønne omstilling til vedvarende energi som en del af løsningen på at opnå uafhængighed af Ruslands energi. Det gavner Ørsted, der som udvikler og (del-)ejer af mange projekter bør få nemmere ved at drive projekterne i mål og efterfølgende også opnå fornuftige priser på både afregning og eventuelt delsalg af projekterne.

Ind fra siden og torpederende fremtiden kommer dog inflations- og renteudviklingen. Inflationen er vi mindre bekymret for i sig selv, fordi stigende projektomkostninger (til vindmøller, transmissionsnet, mv.) bør kunne sendes direkte videre i afregningsprisen for projekterne. Ikke mindst i kølvandet på løftet i elprisen.

Renten afgørende for Ørsteds aktiekurs

Renteudviklingen er der, hvor vi for alvor kan finde en forklaring på Ørsted-aktiens udvikling. Alle ved, at renten er steget kraftigt hen over efteråret, og blot som eksempel er den effektive rente på en toneangivende realkreditobligation steget fra 2,5 pct. i starten af august til over 4 pct. i begyndelsen af oktober. Niveauet ved indgangen til 2022 lå i øvrigt på 1,4 pct. blot som reference.

Når Ørsted vinder et projekt har man på flere af dem allerede låst elprisen (som en del af auktionen eller udbuddet), mens omkostnings- og finansieringssiden stadig er åben eller usikret i nogen grad. Det skaber selvsagt en række udfordringer, som der arbejdes ihærdigt på at afbøde.

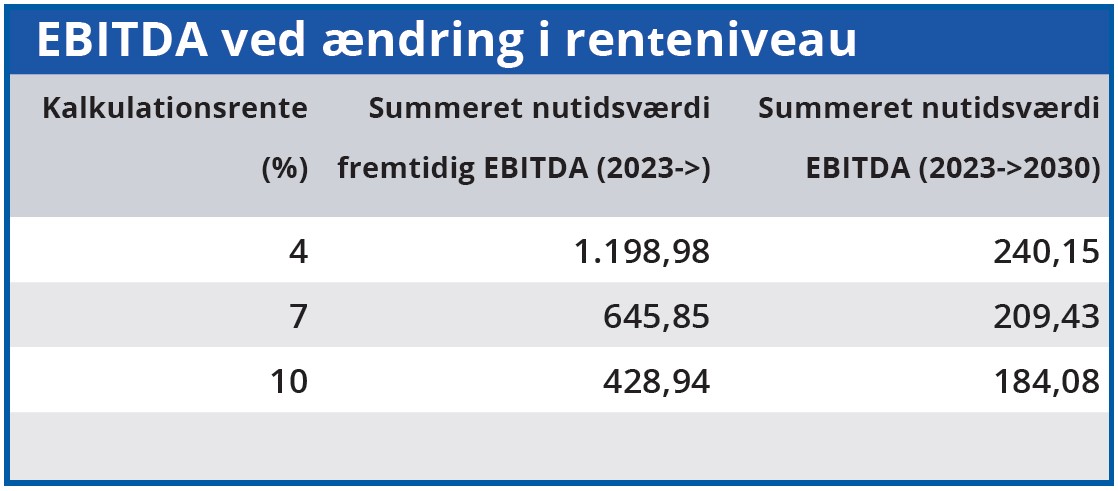

Med de mange ubekendte giver det i vores øjne ikke mening at søge at fastlægge et konkret værditab for Ørsted som følge af rentestigningerne.

Til gengæld vil vi vise effekten på nutidsværdien af selskabets fremtidige indtjeningsbidrag (målt som EBITDA) for på den måde at vise renteudviklingens betydning for værdiansættelsen af Ørsted. Ændrer vi på kalkulationsrenten, der bruges for at finde nutidsværdien, sker der store ændringer i den samlede værdi af alle ”EBITDA’er”. Det er illustreret i følgende tabel, hvor vi for eksemplets skyld bruger 4, 7 og 10 pct. som kalkulationsrente:

Det simplificerede regnestykke kan ikke overføres som en endegyldig sandhed om Ørsteds værdiansættelse, for der er utallige måder at gribe den sag an på. Eksemplet viser dog med al tydelighed, hvilke kræfter der er i spil, når man ændrer ved kalkulationsrenten i en forretning, hvor så meget handler om vækst. I det lys er kursens fald under de betydelige rentestigninger ikke overraskende. Når vi taler om fremtiden, så har vi flere gange fremhævet, at Ørsted ser ud til at være en aktie, man bare skal købe med lukkede øjne og eje i mange år. Alene af den grund, at der er vækst så langt øjet rækker. Man har dygtigt positioneret sig globalt og lavet mange lokale partnerskaber med vigtige partnere, som gerne skulle lede til godkendelse og endelig investeringsbeslutning på en lang række on- og offshore projekter.

Nyeste tiltag er mere danskfokuseret, men ikke desto mindre ganske opsigtsvækkende. Ørsted er gået sammen i et partnerskab med ”ærkerivalen” CIP om at udvikle fire danske offshoreprojekter med en samlet kapacitet på 5,2 GW.

Projekterne har særligt sigte på at levere strøm til de såkaldte Power-To-X projekter, hvor man bruger vindmøllestrøm til typisk at producere brint, som et mere bæredygtig alternativt til konventionelle fossile brændstoffer i de mange tilfælde, hvor el (og batterier) ikke er en optimal eller mulig løsning. Det er en tidlig pipeline, og værdien af den er næppe noget, der lige nu rykker på værdien af hele Ørsted. Men det er væsentligt for os som en indikator på, at Ørsted er med, hvor det sner, og bør kunne fastholde en markedsledende position i mange år fremover med vækst.

Trods en fortsat høj værdiansættelse ryster vi ikke på hånden og anser stadig Ørsted som en god langsigtet investering. Vi understreger langsigtet, fordi det netop handler om det lange sigt i Ørsted – udbygningsplanerne helt frem til 2027/2030 er allerede ret faste, og alene til 2027 ligger bruttoinvesteringerne på op til 350 mia. kr.

Vi skrev sidst, at kurs 700-750 kunne blive et interessant købsniveau, og med det aktuelle niveau under 700 er der principielt ikke ændret på den påstand. Derfor fastholder vi også et kursmål på 800. Men med tilføjelsen, at vækstaktier har gode og dårlige perioder i forhold til værdiansættelsen, men så længe væksten i den underliggende forretning er til stede, skal der nok komme gode tider igen.

Steen Albrechtsen

SA og/eller nærtstående ejer aktier i Ørsted

Aktuel kurs 648,00

Kursmål (6 mdr.) 800,00

Disclaimer: Læs her om ØU’s aktieanalyser