GN Audios timing af milliardkøbet af SteelSeries kunne næppe have været dårligere, idet forbruger-segmentet næsten er i frit fald pt. Sammen med en afmatning i erhvervsforretningen tynger det divisionens vækst og indtjening i år. I stedet er det nu op til de seneste års skuffelse, Hearing-forretningen, at levere organisk vækst i år, men i kulissen begynder en frygt for en kapitaludvidelse at lure, efter at koncernens gæld er steget til 15 mia. DKK.

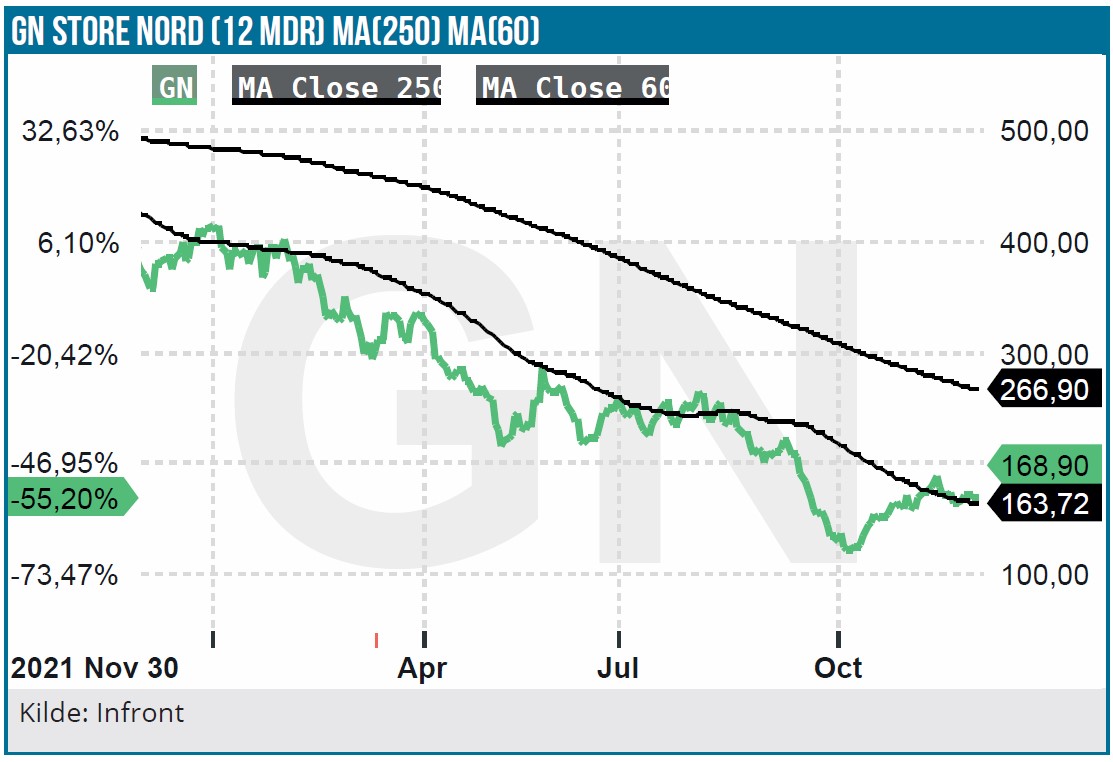

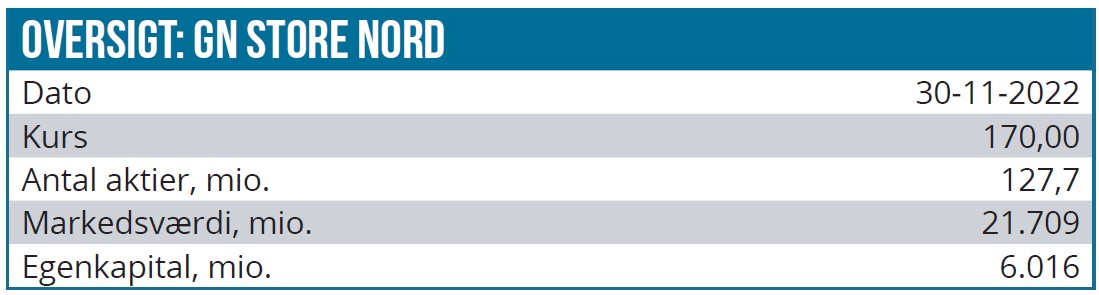

Kursgrafen viser tydeligt, at noget er gået helt galt for GN Store Nord i år. Et fald på næsten 60 % er status for aktiekursen, som er slået mange år tilbage. Faktisk skal man mere end 5 år tilbage for at finde kursniveauer, der modsvarer det, vi har de seneste par måneder. Forklaringerne er mange, og en stigende shortposition er kun en lille del af en kompleks situation, der ikke blev mindre kompleks af, at Hearing-konkurrenten William Demants majoritetsejer, Demant Fonden, i løbet af kort tid har fundet GN så attraktiv, at man har købt over 10 % af aktierne. Baggrunden herfor kan være mange, og vi skal ikke bidrage med flere spekulationer udover blot at konstatere, at netop denne investor bør have en ganske god indsigt i de lidt mere langsigtede udsigter for sektoren. Med den baggrundsviden må de have set et mismatch til GN’s markedsværdi på 20 mia. DKK, uagtet de kortsigtede udfordringer.

De globale udfordringer i forsyningskæderne har bidraget til den svære situation for begge divisioner hos GN, men skuffelsen har i høj grad været de senere års stjerneskud, headsetforretningen Audio. Forklaringen på Audios udfordringer kan vi specielt finde hos forbrugerne, som har slået bremsen i på det seneste. Da Audio via opkøbet af SteelSeries har øget sin eksponering betragteligt mod netop forbrugersegmentet, er udfordringen blot blevet endnu større, selvom SteelSeries isoleret set fremhæves for en god præstation. Det er dog på sin vis en ringe trøst at en tocifret tilbagegang er bedre end konkurrenterne.

Audios vækstfald giver førertrøjeskift

GN er blevet en stor butik at overskue. De seneste mange kvartaler har vi været vant til, at Hearing humpede lidt afsted, mens Audio vækstede helt fantastisk og i den grad profiterede af corona-bølgens fjernarbejde og behov for nyt kommunikationsudstyr. Nu er det mere komplekst, for mens Hearing stille og roligt er på vej tilbage, lever Audio pt. næsten et todelt liv med stor forskel på virksomheds- og forbrugersegmentet.

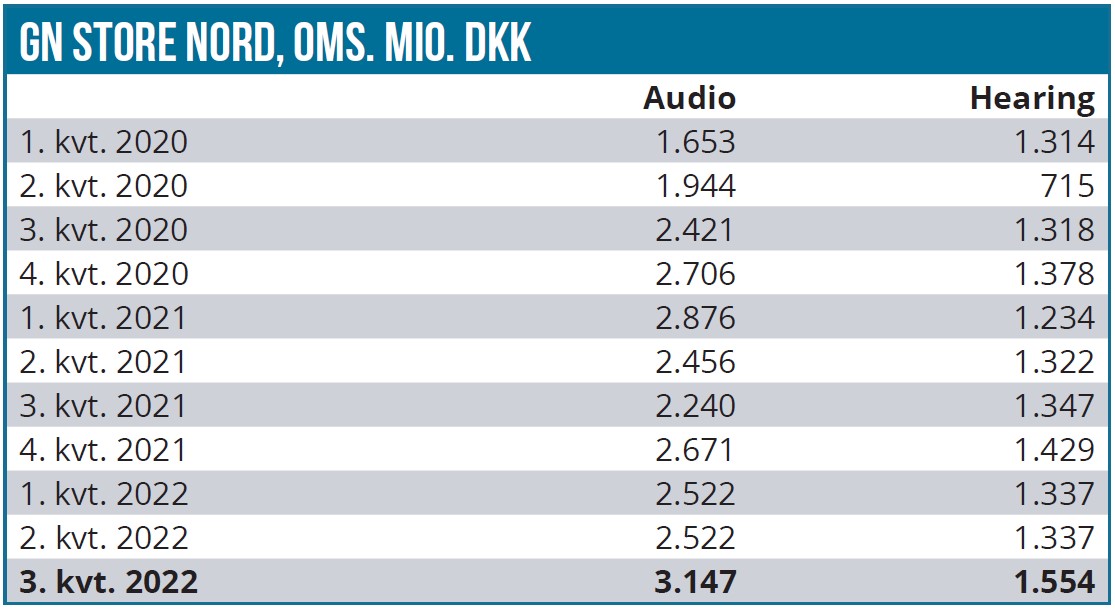

Det illustreres bedst ved Audios præstation i 3. kvartal, hvor slutfacit blev en organisk vækst på -2 %. Dykker man et niveau ned i væksten, står det klart, at forbrugerforretningen faldt med hele 34 %, mens der faktisk var en positiv vækst på 7 % i erhvervsforretningen. Sidstnævnte udgør fortsat langt den største del af Audio og forklarer dermed også, hvorfor man kun gik 2 % tilbage trods det store fald i forbrugerforretningen. En forventet forværring i 4. kvartal betyder dog, at man før 3. kvartalsmeddelelsen nedjusterede helårsvæksten til -5 til -7 %, mod en tidligere forventning om en lille fremgang (0-5 %). Trods en tilbagegang på 13 % organisk er der som nævnt et beskedent lyspunkt i SteelSeries, idet en organisk vækst på ”kun” -13 % faktisk betyder, at man har vundet betydelige markedsandele. Derudover er det også værd at nævne, at SteelSeries målt fra 2. kvartal til 3. kvartal faktisk har leveret positiv vækst på 20 %.

Den manglende omsætningsvækst rammer indtjeningen, og EBITA-graden ventes nu kun at nå 14-15 %, når man har ekskluderet engangsomkostninger på 400 mio. kr. til opkøbet af SteelSeries og 100 mio. kr. til at effektivisere og skalere forretningen rigtigt igen. Det er ingen hemmelighed, at Audio-forretningen var lagt an til betydeligt større vækst, og da denne er udeblevet, rammes indtjeningen hårdt, udover det pres som omkostningsinflation, fragt, valuta, m.m. har lagt direkte på bruttomarginen allerede og sendt den ned fra 51,0 % til 42,8 % i årets første 3 kvartaler sammenlignet med året før.

Hearing i bedring, godt 4. kvartal i vente

Hearing er i bedring og bliver i år alene om at levere organisk vækst – på forventet 5-8 % for helåret. Da divisionen i 3. kvartal ikke leverede organisk vækst (0 %) er status efter de første 3 kvartaler en organisk vækst på 2 % samlet.

For at nå målet om 5-8 % er der dermed langt op til et virkelig godt 4. kvartal, og det lagde man da heller ikke skjul på telefonkonferencen. Uden at ville præcisere det fuldstændigt kom det dog frem, at man efter en god oktober ligger til at lande midt i intervallet eller lige under midten. Lanceringen af det nye top-høreapparat Omnia er kommet godt fra start, og på flere nøgletal ligger man på nuværende tidspunkt lidt bedre end forgængeren Quattro.

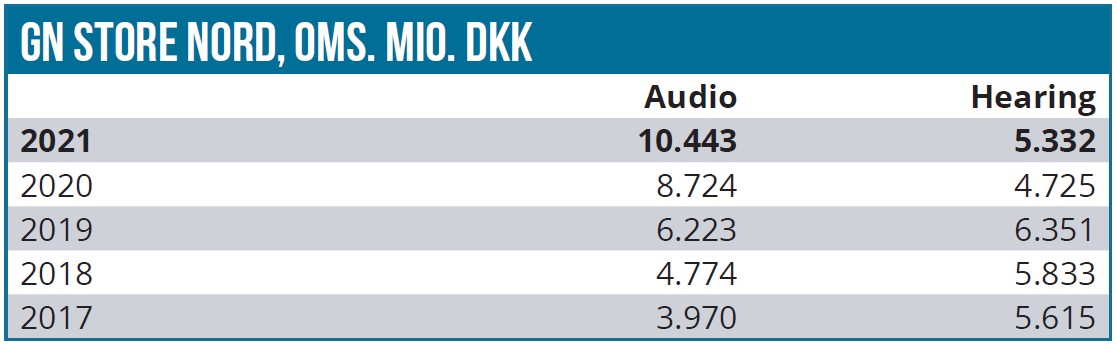

Midt i euforien må dog man ikke glemme, at corona-nedgangen stadig sætter sine spor i Hearings regnskab. I 2019 omsatte divisionen for 6,3 mia. DKK, mens man sidste år kun nåede retur til 5,3 mia. DKK. Status efter 3. kvartal er en omsætningsvækst på 13 % til 4,4 mia. DKK, men der er som nævnt kun en organisk vækst på 2 % i det tal. Lægger vi 5-8 % oveni i sidste års omsætning på 5,3 mia. DKK, er det trods yderligere valutamedvind næppe sandsynligt, at man når helt op på 2019-niveauet i år. Det er et problem, når organisationen og hele den faste omkostningsbase i Hearing i store træk har været fastholdt henunder corona-årene. Derfor hænger EBITA-marginen stadig i bremsen og forventes kun at nå 14 % i år – endda når man har ekskluderet 150 mio. DKK i ekstraordinære omkostninger til restrukturering for at nå marginforbedringen hurtigere. Målet i 2024 om en margin på min. 20 % er stadig intakt og blev bekræftet. Der blev ikke sagt noget om 2023, og her famler vi således lidt i blinde endnu.

Kapitalstrukturen under review

Vi har tidligere på året nævnt gælden som et måske lidt overset fokuspunkt i kølvandet på det store opkøb af SteelSeries til 8 mia. DKK, da alt så lyst ud. Det var ikke, fordi man var i problemer på det tidspunkt, men fordi det gearingsmål, man ofte bruger for at vurdere om gælden er et problem, afhænger af 2 faktorer: Gældens størrelse og indtjeningens størrelse. Ved at fokusere for meget på det relative forhold mellem indtjening og gæld kan man nogle gange løbe ind i det problem, at man måske glemmer at se på gældens absolutte størrelse. I absolutte tal har gælden sneget sig helt op omkring 15 mia. DKK efter SteelSeries. Nu, hvor der pga. recession, inflation og en række flaskehalse i forsyningskæden bliver skabt usikkerhed om indtjeningen og ikke mindst pengestrømmene på kort sigt, får gældens absolutte størrelse pludselig en helt anden og mere væsentlig betydning.

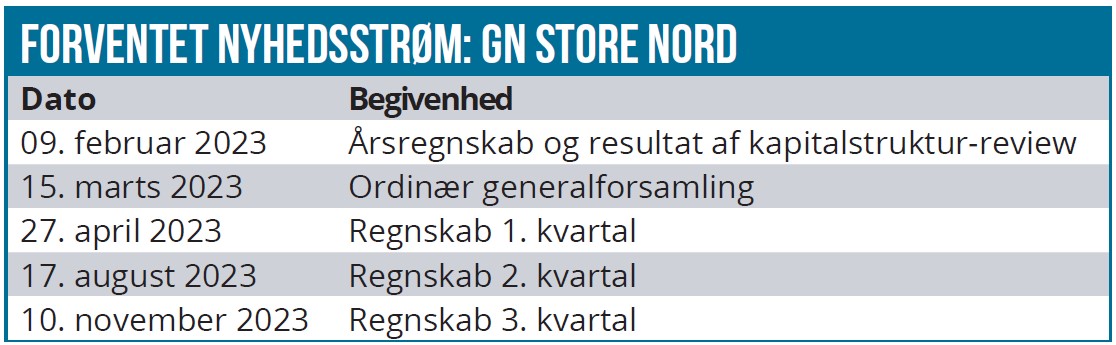

GN har da også så direkte som muligt erkendt, at gælden er et problem. Selvom de fleste låneaftaler er forlænget, har man igangsat en gennemgang af kapitalstrukturen, og resultatet heraf vil blive fremlagt i forbindelse med rapporteringen af årsresultat for 2022 i februar 2023.

Mest væsentligt er det, at GN-ledelsen ikke på nuværende tidspunkt kategorisk ville afvise en kapitaludvidelse. Budskabet var, at alle muligheder er i spil og vil blive undersøgt grundigt. Det huer sandsynligvis de store shortpositioner i aktien på aktuelt 8,5 %, hvilket gør aktien til den næstmest shortede aktie i Danmark.

Emissionsfrygten vil givetvis hænge over aktien som en skygge, indtil der er klarhed på den front. Med en omsætning, der nok krydser 20 mia. DKK næste år, og en margin, der igen stiger burde stige, bør GN principielt selv kunne redde sig ud af problemerne uden behov for ny kapital fra investorerne. Det vil dog afhænge af den makroøkonomiske situation, og ikke mindst hvor hurtigt forbrugerne finder pungen frem igen.

Kan man se hen over de aktuelle udfordringer, og er man klar over risikoen for en mindre kapitaludvidelse, ligger der givetvis en solid upside, når presset på forbrugerne aftager. Konsensus er lige nu en P/E, der ligger tættere på 10 end på 15 for de kommende år, og det er, givet den strukturelle vækst på Audios og Hearings marked, et ganske interessant indgangsniveau.

Vi sænker vort kursmål betydeligt og sætter et midlertidigt, kortsigtet (3 mdr.) kursmål på 200 DKK, som følge af de makroøkonomiske udfordringer og presset fra kapitalstrukturgennemgangen. Det berettiger stadig til en købsanbefaling omend vi er nødt til at understrege den kortsigtede usikkerhed.

Steen Albrechtsen

Kurs på anbefalingstidspunkt: 168 DKK

Kursmål: 200 DKK

Analysedato: 30. november 2022

Steen Albrechtsen og/eller dennes nærtstående ejer aktier i GN Store Nord.