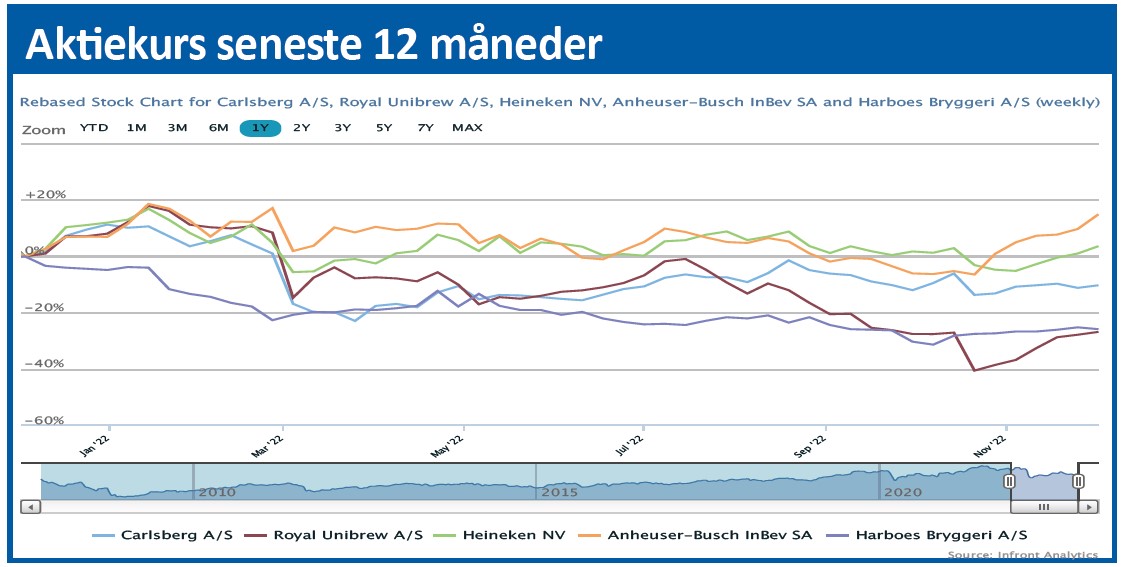

Efter det ”obligatoriske” fald på 10 pct. i august-september, som ramte nærmest alle større aktier, har Carlsberg ligget overraskende fladt omkring kurs 900 siden bunden i oktober måned. En gradvis afklaring af en række forskellige faktorer bør give aktien et forsinket comeback.

Den flade udvikling i kursen er kommet til trods for, at man ved opdateringen for 3. kvartal opjusterede forventningen til helåret fra en høj encifret organisk vækst i EBIT til 10-12 pct. vækst.

Det var et lidt andet signal end budskabet fra f.eks. Royal Unibrew, der måtte nedjustere deres EBIT-forventning, og som blev straffet med et stort kursfald på henved 20 pct. Et kursfald, der dog stort set er tilbageerobret, og som dermed indikerer, at det fald isoleret set var en overreaktion.

Når alt kommer til alt, er der en række faktorer i Carlsbergs regnskab med vidt forskellige påvirkninger, og man kan populært sagt godt komme til at se det som lidt af et kludetæppe.

Grundlæggende er Carlsberg så geografisk diversificeret, at det er svært at udpege enkeltområder, som primære årsager til udviklingen i både de finansielle præstationer og aktiekursen. Det er oplagt, at Ruslands-udfordringen stadig fylder en del. Man har tidligere i år nedskrevet næsten 10 mia. kr., og de resterende aktiviteter er bogført til stort set samme beløb, lidt afhængig af udviklingen i rublen.

Da man besluttede sig for det russiske exit i slutningen af marts, var forventningen i øvrigt en afklaring indenfor 12 måneder, men det virker usikkert om man kan lukke en handel inden nytår, som der nogle steder er en forventning om.

Salgsprisen er en stor usikkerhedsfaktor, da man jo et eller andet sted forhandler med ryggen mod muren og næppe har en stor mængde interesserede købere at vælge ud fra. Et provenu fra salget må umiddelbart forventes at gå til aktietilbagekøb eller nye virksomhedsopkøb.

Et andet stort omdrejningspunkt er omkostningsinflationen, som koblet med frygten for recession skaber usikkerhed om, hvordan forbrugerne vil tage imod kommende prisstigninger. Eksempelvis er der gennemført en runde prisforhøjelser tidligt på året for at kompensere for de stigende omkostninger.

Der er gennemført endnu en runde, som dog kun har haft begrænset effekt i 3. kvartal, men naturligvis vil have en positiv effekt i 4. kvartal. Omvendt er der endnu ikke noget klart billede af, hvordan forbrugerne vil reagere på flere prisstigninger.

At der er et tidsmæssigt hul mellem stigningen i omkostningerne og kompenseringen via de stigende salgspriser er ingen hemmelighed. Men for Carlsberg er der et ekstra twist.

Man har indtil nu i år været mildere ramt af effekterne pga. en stor grad af hedging/afdækningsaftaler på råvarer som f.eks. aluminium. Den begynder nu at udløbe, og det får bl.a. den konsekvens, at man trods prisforhøjelser faktisk forventer en lavere resultatvækst i 2. halvår end i 1. halvår.

Hvordan resultatet for 2023 ser ud er endnu en ubekendt, men vi ved, at man allerede har indgået nye afdækningsaftaler, som givetvis ligger på et helt andet niveau end for 2022. Der er ingen forventning til 2023 endnu, udover at man forventer en stigning i produktionsomkostningerne per hektoliter.

Den konstatering kommer dog med den væsentlige tilføjelse, at man vil forsvare indtjeningen per hektoliter, hvilket alt andet lige lægger en vis bund under, hvor galt det kan gå i 2023 på omkostningssiden og dermed også på indtjeningssiden.

3. kvartal var isoleret set pænt, og særlig interessant var det måske at notere en rigtig god udvikling i Asien. Og selvom det på nogle områder var på en billig baggrund, så er regionen nu klart den næststørste i koncernen og klart den vigtigt i forhold til vækst i omsætning og indtjening.

Vi hæfter os dog ved en stigning på 8 pct. i omsætningen per hektoliter, hvilket er det klareste mål for, at man har kunnet gennemføre prisforhøjelser. Volumenvækst på 3,6 pct., og i særlig grad 9,9 pct. i Asien, tæller også på plussiden, omend lidt mindre, for væksttal er svære størrelser i øjeblikket, hvor en international virksomhed som Carlsberg fortsat døjer med efterveerne fra de mange forskellige covid-19 nedlukninger og genåbninger i sammenligningstallene.

Man behøver blot at kigge til Kina for at se, at covid-19 i den grad stadig er en udfordring i forhold til vores udgangspunkt herhjemme i Danmark, hvor der nok er en tendens til, at vi alle pt. lidt har glemt, at covid stadig eksisterer.

En måde at komme rundt om de kvartalsmæssige sammenligninger er selvsagt at løfte blikket og se på udviklingen i et lidt længere perspektiv.

Carlsberg gør dette ved at løfte sløret for, hvordan enkelte tal ser ud i forhold til 2019. For Carlsberg er de totale volumener omkring 8 pct. højere end 3. kvartal 2019, og omsætningen omkring 20 pct. højere. On-trade volumenerne (cafe, restaurant, mv.) var ca. 5 pct. højere. Det er en kraftig indikation af, at man ikke blot har formået at forbedre indtjeningen, men i den grad også har formået at udvide forretningen over de senere år, når man ser henover covid-19.

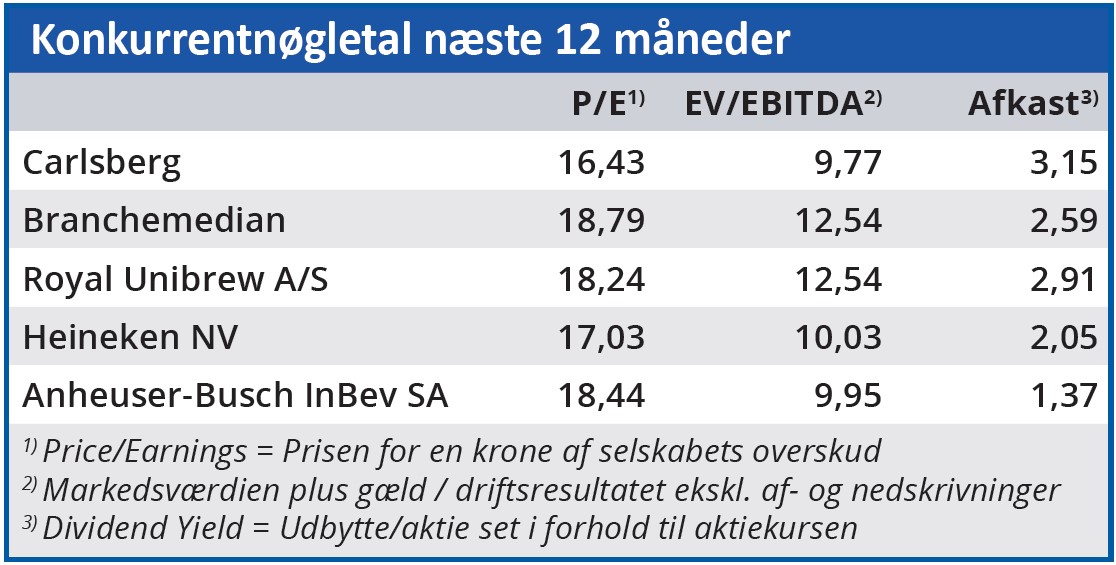

Det er oplagt, at stilstanden i aktiekursen netop stammer fra de mange ubekendte. I særdeleshed er det interessant, at aktien slet ikke har taget del i det kurscomeback, som vi har set i mange aktier siden bunden i starten af oktober. Det giver en lidt større grad af sikkerhed, når man kigger på aktien lige nu, selvom vi også må notere, at prissætningen med en Price/Earnings på 16-17 stykker ikke tilhører den helt lave ende.

Selvom der næppe er udsigt til stor vækst pga. udfordringerne med forbrugertilliden, så er det vores indtryk, at man vil formå at fastholde en solid indtjening trods alt. Og det er måske mere end rigelig til at lægge en god bund i aktien fremadrettet.

I takt med at usikkerhederne langsomt forsvinder en efter en, og at Asien fortsat viser sin styrke, bør der være plads til at kurscomeback til aktien.

Steen Albrechtsen

Aktuel kurs 913,40

Kursmål (6 mdr.) 915,00

Disclaimer: Læs her om ØU’s aktieanalyser