Vandrensningsselskabet Aquaporin havde oprindelig lovet, at likviditeten rakte frem til, at driften var cash positiv. Men i august varslede ledelsen, at der skulle hentes kapital i andet halvår. Nu er det udskudt til første kvartal næste år, men er der overhovedet investorer ud over de aktuelle ejere, der vil investere i selskabet?

Aquaporins ledelse bryster sig i det aktuelle 3. kvartalsregnskab af, at omsætningen i kvartalet steg 500 pct. i forhold til samme kvartal sidste år.

Jordforbindelsen forbliver dog intakt, når man ser, at omsætningen i kvartalet blev 4,2 mio. kr. mod 6 mio. kr. i 2. kvartal. I forhold til forventningerne i prospektet halter ledelsen kilometer bagefter. Her lød målsætningen på en omsætning på 385 mio. kr. i 2024.

Aquaporins ledelse ved CEO Matt Boczkowski og CFO Klaus Juhl Wulff oplyste ved halvåret, at 2024-målsætningen var blevet droppet, hvilket antageligt skal tolkes som om, at man har opgivet at leve op til den.

I prospektet blev det også oplyst, at ledelsen forventede, at provenuet fra emissionen skulle kunne række til starten af 2024. Realiteten er, at pengekassen nu er tæt på at være tom. Ved udgangen af 3. kvartal var der 49 mio. kr. tilbage i likviditet, og cash burn har været ca. 30 mio. kr. per kvartal de seneste kvartaler. Det betyder alt andet lige, at pengekassen er tæt på at være tom midt i februar, så ledelsen har efterhånden meget travlt med at finde flere penge.

Det store spørgsmål bliver nok, om de eksisterende storaktionærer kommer til at hænge på det meste af kapitalforhøjelsen. Under alle omstændigheder er det en ekstrem højrisikocase, som med stor sikkerhed vil betyde, at nye aktier udbydes til en massiv rabat i forhold til den aktuelle børskurs.

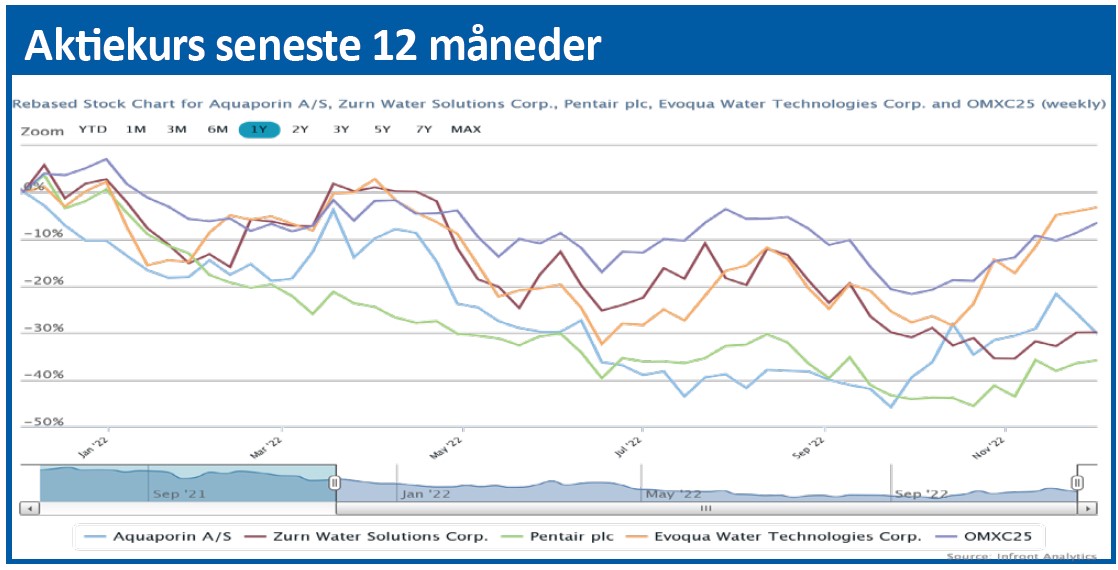

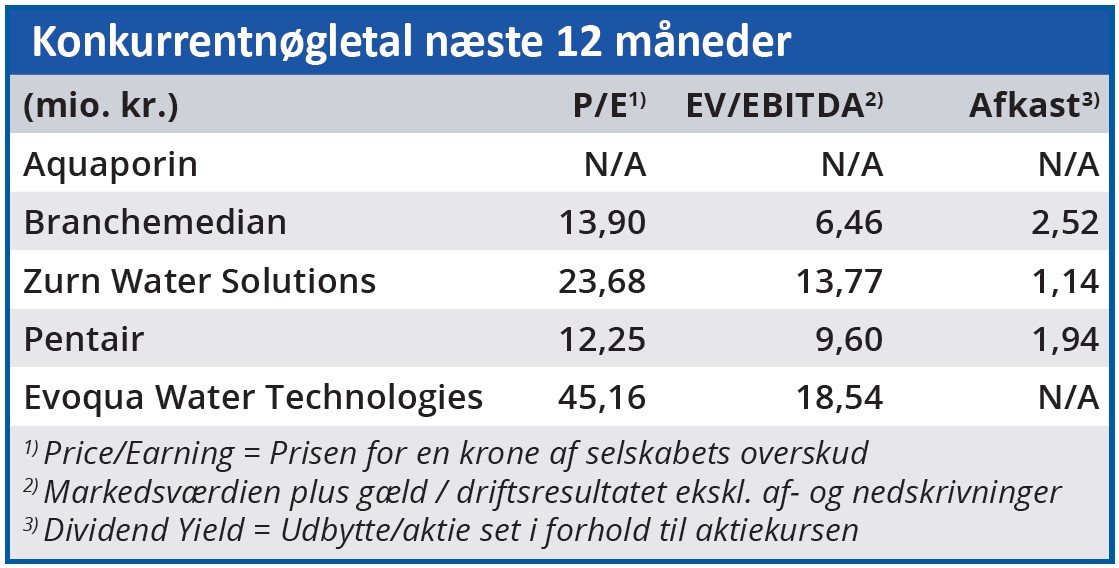

Aktuelt er selskabets børsværdi 867 mio. kr. altså knap 30 gange omsætningen. Økonomisk Ugebrev har tidligere sammenlignet med værdiansættelsen af de veletablerede giganter. Evoqua Water Technologies med en omsætning på knap ti mia. kr. handles aktuelt til børsværdi på 5,3 mia. USD svarende til tre gange omsætningen. En anden stor konkurrent er Pentair plc, der handles til en børsværdi på 7,5 mia. USD, svarende til knap to gange omsætningen.

Ved den aktuelle børsværdi på Aquaporin på knap 900 mio. kr. skal man som investor overveje, om man tror på, at det danske vandselskab kan nå sin tidligere målsætning om 3-4 år. Altså en 30-dobling af salget. I forhold til de to store konkurrenter, hvor risikoen for investor må antages at være lav, er den for Aquaporin ekstremt høj. Derfor vil nye investorer antageligt kræve en kolossal risikopræmie for at gå med. Med det udgangspunkt forventer vi, at der vil blive udbudt nye aktier i Aquaporin til en kurs på mellem 20-30 i bedste fald.

Der er ingen tvivl om, at Aquaporin agerer i en af fremtidens vækstindustrier, men selskabet skal stadig bevise, at det kan præstere vedvarende vækst, og i langt højere grad, end det er sket hen over 2022. Selskabet er også i en relativt moden industri med meget store aktører, så der skal udvikles unikke teknologier, som kan slå de store konkurrenter, der har milliarder i baghånden til produktudvikling.

Vi forventer, at Aquaporin vil blive understøttet af eksisterende aktionærer dette forår. Men det bliver formentlig også sidste skud i bøssen, hvor 2023 altså bliver knald eller fald for selskabet.

Morten W. Langer

Aktuel kurs 83,20

Kursmål (6 mdr.) 80,00

Disclaimer: Læs her om ØU’s aktieanalyser