Med endnu en emission og en omprioritering af ressourcerne sætter Acarix nu alt ind på at få fodfæste i USA. De forventede 52 mio. SEK fra emissionen er bestemt ikke billige, og de giver ikke for alvor ro på finansieringssituationen, men det giver lidt luft til at få sparket lanceringen i gang i USA. Det kan vise sig at være nok til at sikre fremtiden og til at gøre denne emission attraktiv.

Acarix blev endnu et af de seneste ofre blandt de kapitalpressede selskaber i den nordiske Life Science-verden, hvor der skal hentes mere kapital på et af de sværeste tidspunkter i flere år. Som i stort set alle andre tilfælde bekræfter emissionen, at det er svært og dyrt at rejse penge i øjeblikket.

Kun omkring 60 % af emissionen, eller næsten 32 mio. SEK, er garanteret på forhånd, og garantiprovisionen er på 12 % kontant eller 14 % betalt i aktier til formentlig tegningskursen (10 % rabat til aktiekursen, men min. tegningskursen). Det kan lyde dyrt, og det er det på sin vis også, men det er vigtigt at notere, at det bestemt ikke ligger uden for det niveau, vi har set i de sidste mange fortegningsemissioner.

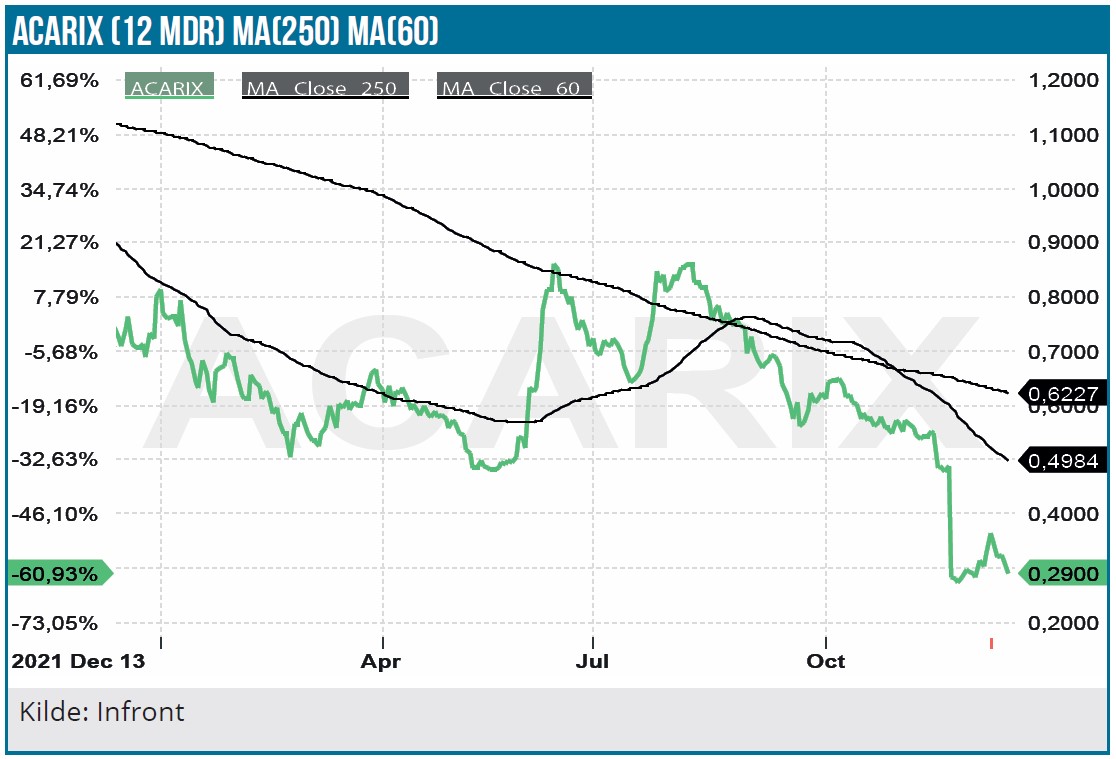

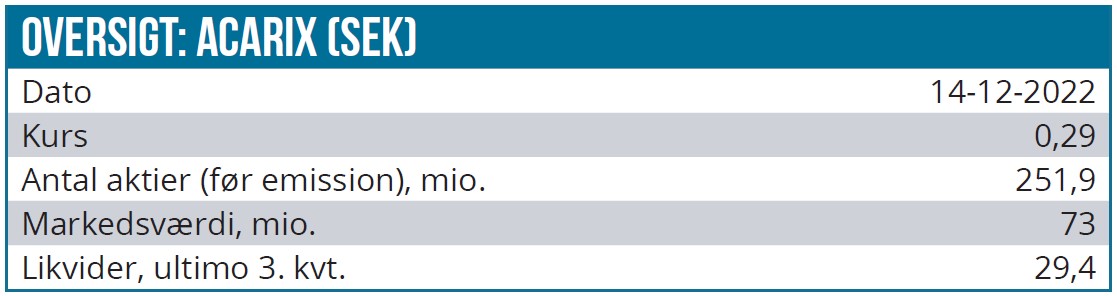

Ved at hente op til 52 mio. SEK til en kurs på kun 0,28 SEK og med 252 mio. udstedte aktier forud for emissionen, sker det altså reelt til en værdiansættelse på 70 mio. SEK. Aktien faldt nemlig betydeligt allerede ved offentliggørelsen af emissionsplanerne og handler nu kun marginalt over tegningskursen. Det betyder også, at tegningsretterne (unit rights – UR) må forventes at være stort set værdiløse.

Tegningsretterne er fragået aktien, og den aktuelle kurs på 0,29 SEK vidner om en ganske beskeden interesse for selskabet og emissionen. Man skal huske på, at aktien forud for emissionsplanerne lå omkring 0,50-0,60 SEK og tidligere i år har toppet omkring 0,90 SEK – så sent som i august. Hver 4. eksisterende aktier giver ret til at tegne 3 nye units, som består af en aktie og en warrant. Reelt set en ½ warrant, for der skal to warrants til at tegne én ny aktie i en tegningsperiode i maj måned 2023. Tegningskursen fastsættes til 70 % af den vægtede gennemsnitskurs, dog minimum 0,1 og maksimum 0,45 SEK. Her får vi også et ganske betydeligt signal om, at man meget gerne vil have de penge i kassen. For at det for alvor skal give mening for selskabet, skal aktiekursen dog holde sig højt, for en tegningskurs på 0,10 SEK vil kun give 9,5 mio. SEK ekstra i kassen mod en udvanding på hele 95 mio. aktier.

Med et cash burn, der aktuelt ligger omkring 25 mio. SEK per kvartal, giver emissionen reelt kun 2-3 kvartalers ekstra løbetid til at realisere planerne, og 1-2 mere, hvis aktiekursen stiger og warranterne udnyttes på et højt niveau. I forbindelse med 3. kvartalsregnskabet har Acarix meldt ud om besparelser i niveauet 2 mio. SEK per måned, som også vil have en effekt og give lidt længere cash runway. Emissionen er åbenlyst en dyr fornøjelse, og man skal, som det er tilfældet med mange andre af de mindre selskaber, være indstillet på som aktionær, at man skal være forberedt på at komme med flere penge for at forsvare sig mod en udvanding.

Europa nedprioriteres

Som en del af grundlaget for den ”nye investeringscase”, der præsenteres, har Acarix besluttet at nedprioritere den europæiske kommercialisering, som fortsat afventer solide og omfattende tilskudsordninger, førend man kan gøre sig forhåbninger om at få voldsomt gang i salget.

Det er ingen overraskelse, at udrulning af tech-produkter tager tid i Europa og ofte kræver store muskler. Men man har efterhånden været i gang siden 2017, og selvom man nok ikke kan betegne de sidste 5 år som en del af én lang kommercialiseringsplan, så står det klart, at der ikke ligger et stort gennembrud lige rundt om hjørnet i Europa, som kan løfte salget betydeligt til et niveau, der giver håb om en bæredygtig fremtid og udgør et niveau, hvor der som tiderne er lige nu kan rejses penge. Det er med tanke på likviderne ret beset kun et spørgsmål om tid, førend der forventeligt skal rejses penge igen. Opnår man blot rimelige indikationer på, at man kan bryde igennem i USA, så bør det være ganske nemt at rejse yderligere kapital til at give mere ro, men måske også til at skrue endnu mere op for satsningen derovre i form af flere sælgere og andre investeringer i den kommercielle organisation og måske også i partnerskaber.

Der køres allerede nu en splitstrategi, hvor man – umiddelbart ganske fornuftigt qua de knappe ressourcer – både satser på sin egen salgsorganisation men også på distributører og kommercielle partnerskaber. Distributører og agenter dækker nu 24 % af USA, mens Acarix via egen salgsstyrke dækker 28 %. Således har man samlet en markedsdækning på 52 % (målt i geografiske termer). For 2023 er målsætningen at opnå en dækning på mere end 80 %. Det er naturligvis langt fra det samme som, at salget er i hus, men det indikerer ambitionerne. De næste 1-2-3 kvartaler vil al fokus være på salgsudviklingen, fordi den meget hurtigt vil afgøre, om man kommer til at rejse penge igen på baggrund af succes eller fiasko eller et lidt mere uafklaret ståsted midt imellem. Det sidste kan meget vel blive tilfældet, hvis tilskuds- og salgsprocesserne trækker bare lidt ud.

I først omgang handler det om at få maskinerne (CADScor-systemerne) ud til klinikker og hospitaler, men det er jo mindst lige så vigtigt for forretningsmodellen, at man får kunderne til at bruge maskinerne, således at det vigtige salg af plastre til brug for hver undersøgelse kommer i gang. Det er her, pengene ligger, ikke i salget af maskiner.

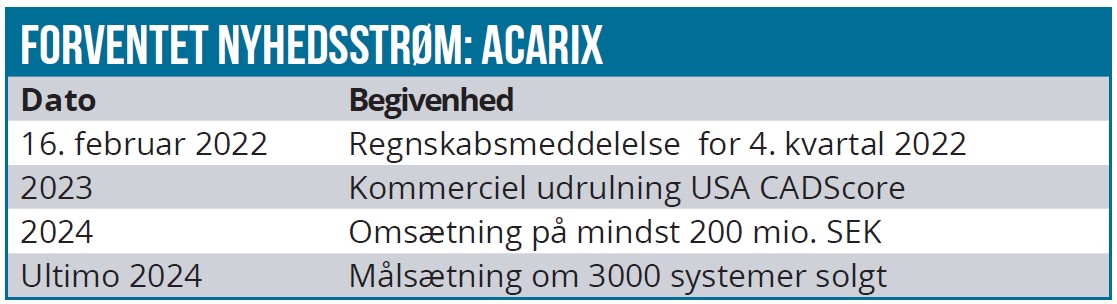

Acarix fastholder i prospektet de meget ambitiøse 2024 målsætninger om en omsætning på mere end 200 mio. SEK og 3.000 systemer i installeret base. Med udgangspunkt i en pt. stagnerende omsætning omkring 5 mio. SEK per år er der selvsagt lang vej, men vi vil ret hurtigt på kvartalsbasis kunne se i første omgang, om der bliver placeret/installeret systemer hos kunderne.

Ser vi på værdiansættelsen på 70 mio. SEK, mener vi ikke, at det er noget dårligt niveau for en ny aktionær at træde ind på. Potentialet i forretningsmodellen er bestemt til stede, men som nævnt er dette næppe den sidste emission i selskabet.

De medfølgende warrants vil nok lægge en dæmper på en evt. kursfest i aktien, hvis salget i USA begynder at vise tænder. Når det er sagt, mener vi, at der nu er et 2-3 kvartaler, hvor investorerne kan begynde at drømme om et gennembrud. Det kan sammen med lidt generel medvind være nok til at løfte kursen tilbage mod 0,50 SEK, som ved en fuldtegning (ca. 440 mio. aktier i alt) vil modsvare en markedsværdi på lige over 200 mio. SEK. Fra tegningskursen på 0,28 SEK vil det være upside på henved 60 % for nye aktionærer. Det er i vores øjne nok til at berettige en spekulativ købsanbefaling på det aktuelle niveau omkring 0,29 SEK eller direkte i emissionen på 0,28 SEK for en unit.

Steen Albrechtsen

Kurs på anbefalingstidspunkt: 0,29 SEK

Kursmål: 0,50 SEK

Analysedato: 15. december 2022

Steen Albrechtsen og/eller dennes nærtstående ejer aktier i Acarix.