Ved vores seneste Nilfisk-analyse i ØU Formue 19/2022 var kursen på selskabets aktier 150, og vi satte dengang et 6 måneders kursmål til 180. Virkeligheden endte desværre anderledes, men på lidt længere sigt kan den aktuelle kurs være attraktiv.

I oktober nedjusterede Nilfisk årets forventninger til omsætning og indtjening, og stedet for den forventede kursstigning er Nilfisks aktiekurs i dag en smule lavere end på analysetidspunktet i maj.

Forklaringen herpå ligger to steder:

For det første er Nilfisk stadig påvirket af ødelæggelsen af selskabets centrallager i USA tilbage i marts, hvor det blev ramt en tornado. I 1. kvartalsregnskabet blev det oplyst, at man forventede en midlertidig forlængelse af leveringstiderne som følge af begivenheden, og at væksten i USA ville blive påvirket i 2. kvartal. Det forventedes dog, at udskudt omsætning på ca. 20 mio. euro ville blive hentet i 2. halvår.

Men tornadoødelæggelserne påvirker stadig Nilfisk, og i 3. kvartalsregnskabet oplyses, at ”The new US Distribution Center facility was up and running, but parts availability and parts flow were still significantly below the level prior to the incident. The ongoing ramp up negatively impacted sales and margin in Q3 2022.”

For det andet rammes Nilfisk nu af både inflationspres og svigtende efterspørgsel i forbrugersegmentet. Ændringen i forhold til starten af året fremgår tydeligt, hvis vi sammenligner overskrifterne i 1. og 3. kvartalsregnskabet. Mens man i 1. kvartalsregnskabet indleder regnskabsberetningen med overskriften ”Continued strong demand”, så hedder den tilsvarende overskrift i 3. kvartalsregnskabet ”Consumer demand declined notably”.

Nilfisk fortæller i 3. kvartalsregnskabet, at stærkt inflationspres og et stejlt fald i forbrugertilliden har haft en stærk indvirkning på forbrugersegmentet i 3. kvartal.

Det skal dog tilføjes, at væksten i Nilfisks professionelle segment fortsætter, og her oplever man tilmed en gradvis opblødning af de problemer, som leverandørkæden var ramt af i 1. halvår.

Alt i alt er Nilfisks bruttomargin dog faldet fra 41,1 pct. i årets første tre kvartaler i fjor til 39,3 pct. i år. Altså et fald på 1,8 procentpoint. Når det kombineres med omkostninger til udvikling, salg og distribution samt administration, som er steget i samme takt eller mere end omsætningen, så ender vi med et bundlinjeresultat efter tre kvartaler, som er 27 pct. lavere end på samme tid i fjor.

Hertil kommer, at Nilfisks kontante overskud fra driften (det operationelle cash flow) er mere end halveret. Med en stigning i investeringerne reducerer det selskabets frie cash flow fra 43,0 mio. euro på dette tidspunkt i fjor til kun 6,1 mio. euro. Den rentebærende gæld er i samme periode steget med 19 mio. euro, og den finansielle gearing er steget til 2,7 mod 2,4 i fjor. I årsregnskabet 2021 blev det finansielle mål for dette tal sat til 1,5-2,0 i 2026, så man ligger i øjeblikket udenfor målsætningen og bevæger sig i den forkerte retning igen efter en reduktion fra 3,8 ultimo 2020.

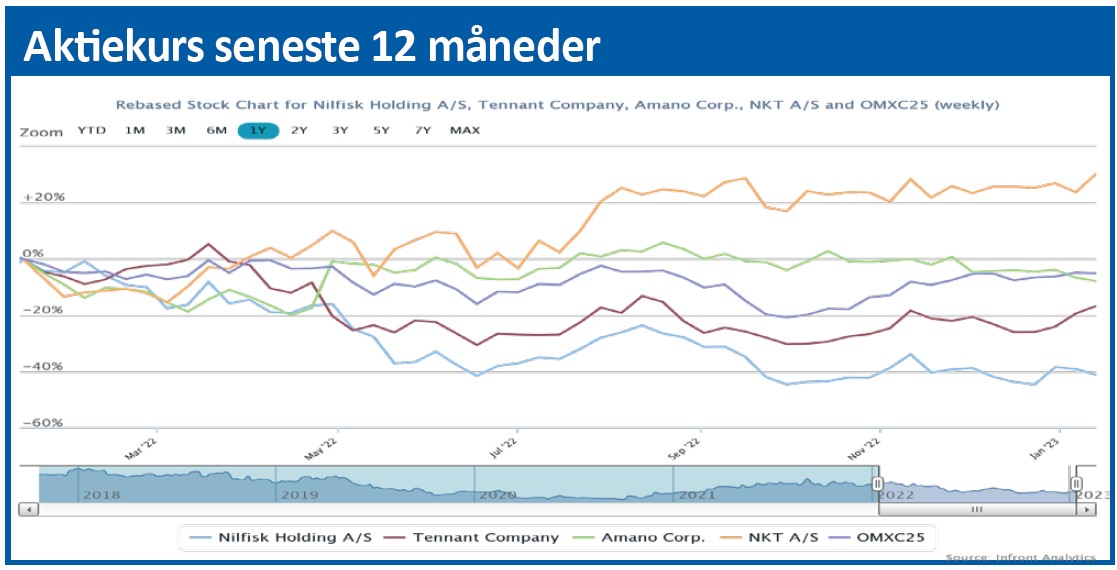

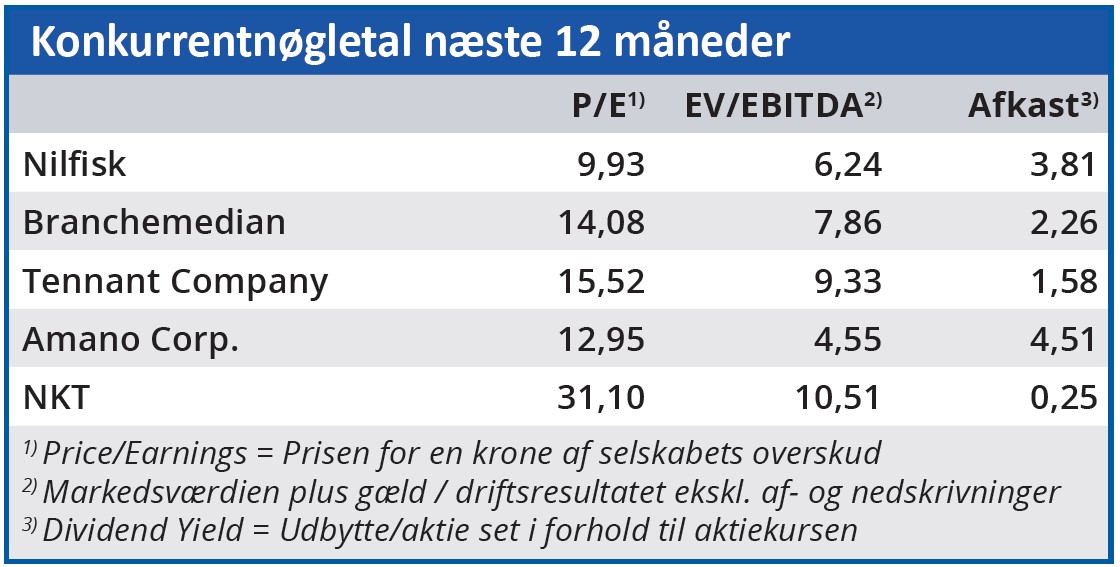

Nilfisks lave forventede Price/Earnings i forhold til specielt den største konkurrent Tennant, samt en stort set uændret aktiekurs på trods af ovennævnte forhold, taler for, at aktien ved den aktuelle kurs er et potentielt godt køb.

Men vi afventer selskabets forventninger i det kommende årsregnskab, før vi hæver kursmålet fra niveauet omkring den aktuelle kurs.

Bruno Japp

Aktuel kurs 138,00

Kursmål (6 mdr.) 145,00

Disclaimer: Læs her om ØU’s aktieanalyser