Et kursfald på 20 pct. fortæller alt om, at Netcompanys regnskab ikke levede op til forventningerne. Faktisk blev hele den flotte stigning ovenpå 3. kvartalsregnskabet fra november sat over styr på en enkelt dag, og selvom det kan indikere, at synderen lå i tallene for 4. kvartal, så var det ikke tilfældet.

Problemet lå næppe i 4. kvartalstallene, som var ganske hæderlige og bestemt indenfor rammerne af det forventede. Og måske endda også en smule til den positive side, idet vi bl.a. kan fremhæve at der i kvartalet var styr på alle tre udenlandske satsninger. UK, Norge og Holland leverede således alle betydelig fremgang i omsætning og bruttomarginer i kvartalet. Der er dog stadig et stykke vej til at nå både den skala og de indtjeningsniveauer, som er gældende i den danske forretning.

Det store problem lå givetvis i udmeldingerne for 2023, som rykkede marginalt ved de fremadrettede perspektiver i aktien. Omsætningsvæksten på 8-12 pct. lå indenfor konsenusestimaterne på omkring 10 pct. Det er et godt stykke fra de historiske +20 pct., som Netcompany har leveret, men det kan delvist forklares af den udvandende effekt fra den tilkøbte Intrasoft-forretning.

Derudover ser det også ud til, at væksten i den danske forretning er ved stabilisere sig på et lavere niveau, hvilket bl.a. kan forklares med den absolutte størrelse, som Netcompany i Danmark efterhånden har nået med næsten 3 mia. i omsætning i 2022.

Udover omsætning oplyser Netcompany kun om forventninger til ét andet parameter for 2023, nemlig den justerede EBITDA-margin for hele koncernen. Netcompanys forventning på 15-18 pct. lå betydeligt under konsensus på 20 pct., og i forhold til 2022 er der også tale om en betydelig tilbagegang fra de realiserede 20 pct.

Selvom selskabets investeringer i en ny ”salgsstrategi” blev fremhævet som forklaring, så er der i regnskabet specificeret en række enkeltfaktorer, som forklarer 3,5 procentpoint af marginændringen. Det er bl.a. 1,5 pct. til lønstigninger højere end normalt, 1 pct. til flytning til nyt hovedkontor i både København og Grækenland (Intrasoft). Færre arbejdsdage og den nye salgsstrategi forklarer også ½ pct. hver. Justeret for de nævnte faktorer lander marginen på 18,5-21,5 pct., og dermed på niveau med de 20 pct., der blev realiseret i 2022.

Det er oplagt at diskutere, hvor mange af de faktorer, der reelt er vedvarende, og det er helt sikkert også den frygt, der ramte investorerne.

2023-forventningerne reflekterer også, at dele af Europa går i recession i perioder af 2023, og det skinnede lidt igennem, at de nok var lidt til den konservative side. Det var i hvert fald vores indtryk, bl.a. efter CEO’s udsagn om, at det var en ”ansvarlig forventning” (”Responsible guidance”).

Ser vi på kommentarerne om den nye salgsstrategi (”go-to-market strategy”), så indikerer det for os, at man har indset, at der skal ske mere, hvis man vil fortsætte med at vokse betydeligt fremadrettet og ikke mindst indfri målsætningen om at blive en ledende spiller i Europa ved udgangen af dette årti.

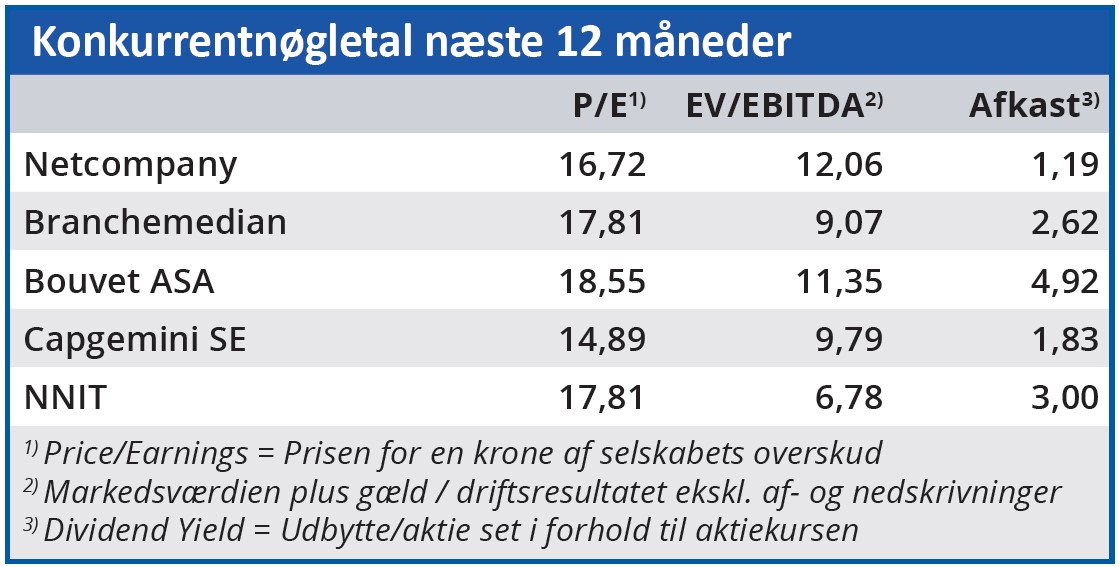

Det handler bl.a. om skala, og der blev talt om, at investeringerne i organisationen også skal sikre, at man i højere grad kan udnytte og næsten replikere tidligere løsninger på tværs af landegrænser. Konsensusestimaterne er ikke helt opdaterede endnu ovenpå regnskabet, så nøgletallene i boksen nedenfor er til den lave side, idet indtjeningen bliver lavere end oprindeligt ventet.

Intet udbytte for 2022

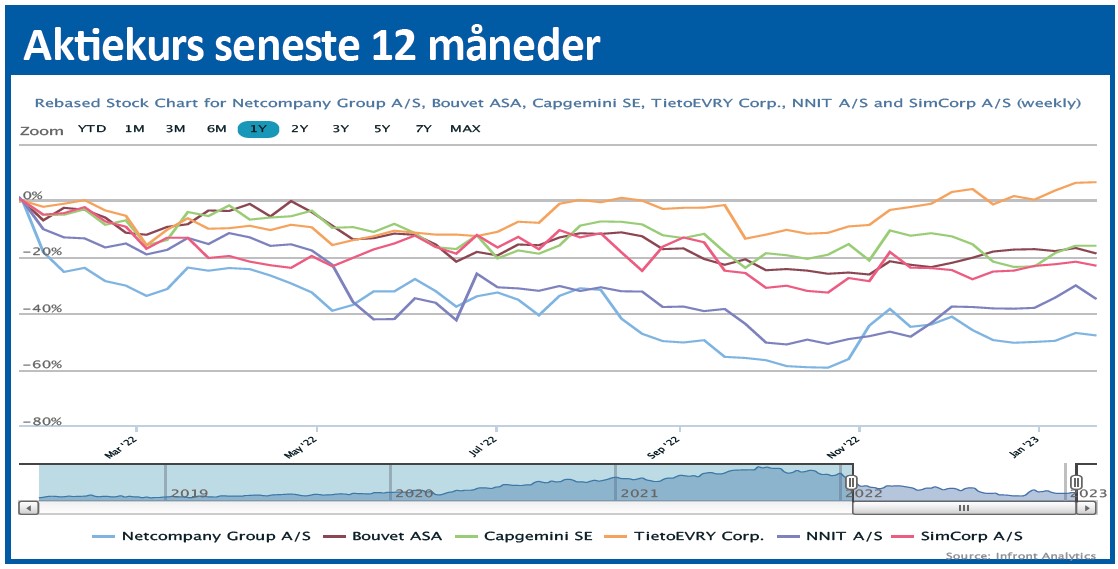

Selskabet har også meldt ud, at der ikke forventes udbetalt udbytte for 2022 i år, hvilket også indikerer, at konsensusestimaterne ikke er fuldt opdateret med alle inputs ovenpå regnskabet i midtugen. Det til trods kan vi se, at ”konsensus” for 2023 over de seneste 12 måneder allerede er blevet sænket med 6 pct. på omsætningen, 12 pct. på EBITDA og ikke mindst 20 pct. på indtjeningen per aktie. Ikke mindst sidstnævnte kan principielt forklare en del af kursfaldet de sidste 12 måneder på over 40 pct., men naturligvis ikke det hele.

Rentestigninger og de medfølgende svære tider for vækstaktier har også forklaret en god del af faldet.

Der er efter vores vurdering også stadig et element af, at investorerne er ved at vænne sig til den nye virkelighed, hvor væksten og præstationerne for virksomheden er på et andet – og lavere – niveau end tidligere. Alt andet ville principielt også være overraskende, når man opkøber en stor og betydeligt mindre effektiv/profitabel virksomhed, som på sigt skal integreres fuldt ud.

Omend den har været moderat faldende de sidste par måneder, så skal man heller ikke glemme, at shortandelen i Netcompany fortsat er til den høje side med 4,7 pct. Det er faktisk nok til at placere aktien på en 3. plads over de mest shortede aktier i Danmark.

Samlet sidder vi tilbage med en fornemmelse af, at Netcompany stadig er i en overgangsfase, og at investorerne ikke helt har tiltro til og overblik over, hvordan det fremtidige Netcompany ser ud. Og ikke mindst hvad det kan præstere af både vækst og ikke mindst indtjening.

Vi er fortsat villige til at lade tvivlen komme Netcompany til gode, og det giver udsigt til et potentiale, når markedet efter vores vurdering ikke p.t. lader tvivlen komme Netcompany til gode.

Vi sænker vort kursmål moderat fra 350 til 330, men med en klar positiv holdning på det nuværende kursniveau.

Steen Albrechtsen

SA og/eller nærtstående ejer aktier i Netcompany

Aktuel kurs 272,00

Kursmål (6 mdr.) 330,00

Disclaimer: Læs her om ØU’s aktieanalyser