Med overtagelsen af Chr. Hansen satser Novozymes-chef Ester Baiget dristigt den troværdighed, hun har vundet i løbet af det seneste år. Foreløbig er det dyre opkøb modtaget med en vis skepsis, og den samlede markedsværdi af de to virksomheder er faldet i de første uger efter varsling af overtagelsen.

Novozymes’ CEO Ester Baiget har vundet troværdighed over de seneste år, hvor der er kommet mere gang i det før lidt stillestående Novozymes. Men hun sætter også barren for Chr. Hansen–købet ganske højt.

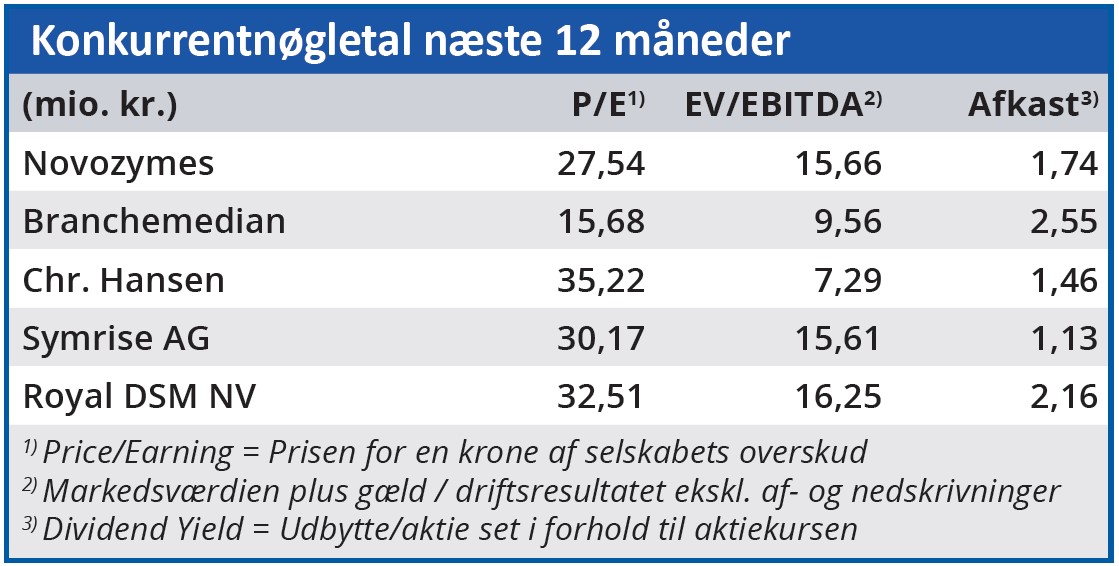

Hun forudser, at synergierne vil give en årlig ekstra driftsindtjening på 160-180 mio. euro. Det svarer til 4,6-5,1 pct. af de to virksomheders nuværende samlede omsætning. Til sammenligning forventer den hollandske ingrediensproducent DSM, der i 2022 har købt schweiziske Firmenich, at indtjeningssynergierne ved denne meget større handel kommer til at modsvare 3,1 pct. af omsætningen. Det er da også nødvendigt at indregne en pæn synergigevinst, hvis købet skal forsvares overfor aktionærerne. Novozymes betaler i gennemsnit en præmie for Chr. Hansen-aktierne på 38 pct. i forhold til kursen dagen før, overtagelsen blev varslet. Dermed når den gennemsnitlige overtagelseskurs op på 612. Det indebærer et Price/Earnings-niveau på 48 for Chr. Hansen og et Price/ Sales–niveau på 9.

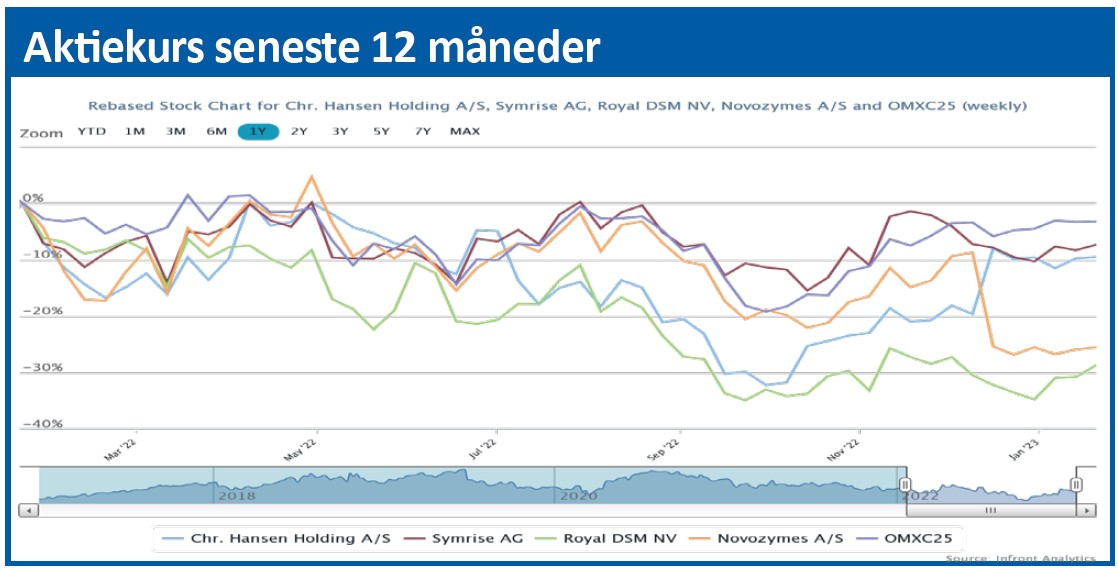

Da Chr. Hansen i forvejen var højt prissat, skal Novozymes betale en pris for Chr. Hansen, der kommer væsentligt over de Price/Earnings-niveauer på 20-35 og Price/Sales-niveauer på 2-4, som ingrediensvirksomheder ellers handles til på børsen. Derfor kan det ikke overraske, at handelen umiddelbart blev modtaget med skepsis i aktiemarkedet og førte til et betydeligt kursfald for Novozymes-aktien og også til et fald i de to virksomheders samlede værdi.

Begejstrede danske medier understreger, at der nu er etableret en dansk ”gigant”, selvom andre fusioner i de seneste år har skabt andre globale ingrediensvirksomheder, der er endnu større. Der er gang i konsolideringen.

For Novozymes’ aktionærer er det tankevækkende, at siden IFF i december 2019 varslede sit store køb af Dupont Nutrition & Biosciences, er IFF-aktien faldet 15 pct., og siden DSM varslede sit store køb i maj 2022, er DSM-aktien faldet 25 pct.

Synergigevinsten ligger i salgsleddet

Konsolideringen i ingrediensbranchen har særlige forudsætninger. De fleste af de store leverandører producerer et stort antal produkter til mange forskellige kunder. På grund af de meget forskelligartede aktiviteter er det et åbent spørgsmål, hvor mange af ingredienskoncernernes faciliteter, der meningsfuldt kan lægges sammen.

På denne baggrund ser Ester Baiget også snarere synergipotentiale i salgsleddet end i produktionsleddet. Novozymes venter, at overtagelsen i sig selv skal give en ekstra omsætning på cirka 1,5 mia. kr. Der skal krydssælges til de to selskabers nuværende kunder. Det lyder rigtigt. Men er det nok?

IFF er netop, tre år efter overtagelsen af DuPont-aktiviteterne, begyndt på en dybtgående forenkling af hele driftsstrukturen. Der skal spares, afskediges og sælges fra. For Ester Baiget og et forenet Novozymes/Chr. Hansen kan det være en slags skriften på væggen. Sammenslutninger kan skuffe. Næste trin kan blive forenkling og måske afskedigelser.

Morten A. Sørensen

Aktuel kurs 346,70

Kursmål (6 mdr.) 312,00

Disclaimer: Læs her om ØU’s aktieanalyser