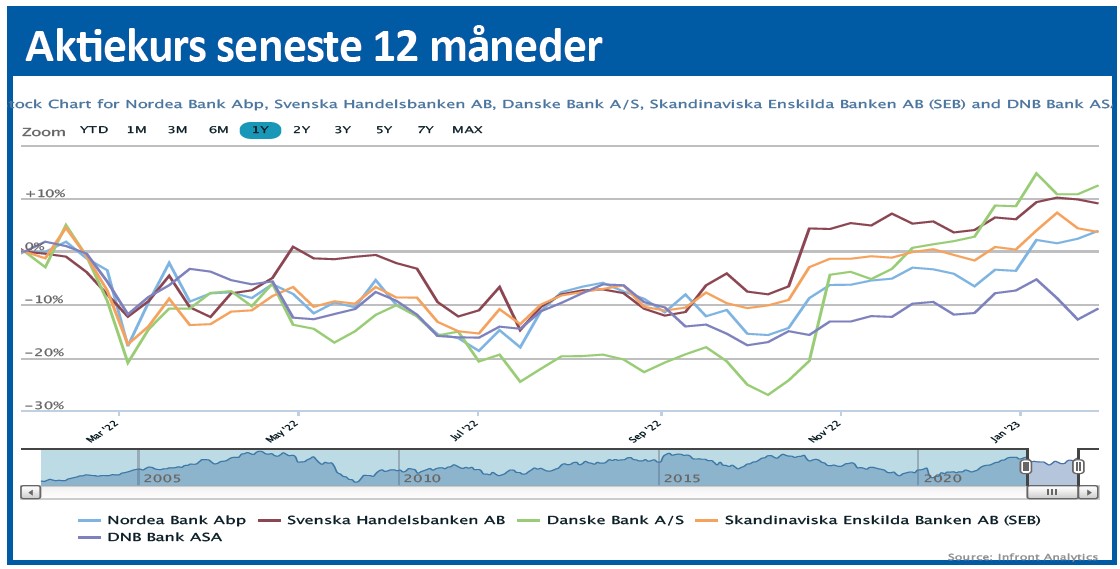

Nordeas aktie er steget 9 pct. i år, men stort set uændret i forhold til primo 2022. Det viser dels, at Nordea længe har været blandt de højt værdisatte bankaktier, men det også viser, at konsekvenserne af de stigende renter efterhånden er ved at gå op for investorerne. Og festen er næppe slut endnu.

Hvis der skulle være nogen som helst tvivl om, hvad der driver bankernes indtjening i øjeblikket, og dermed også bankaktiernes kurser, så behøver man principielt kun at se på slide 5 i Nordeas regnskabspræsentation for 4. kvartal, der blev fremlagt i torsdags.

Her viser Nordea, hvordan nettorenteindtægterne i 4. kvartal er steget 31 pct. fra 1.255 mio. euro til 1.641 mio. euro i forhold til samme kvartal i 2021. I sig selv er det imponerende, men måske mere imponerende er stigningen fra kvartal til kvartal.

I forhold til 3. kvartal er stigningen på hele 17 pct. fra 1.407 mio. euro til 1641 mio. euro, og her står øgede marginer for 278 mio. euro, mens øget volumen har positiv effekt på 12 mio. euro. Valuta og andre mindre faktorer forklarer, at fremgangen kun er på 234 mio. euro netto, trods marginfremgangen. Ser vi direkte på rentemarginalen, så opgør Nordea den til 1,46 pct. svarende til en stigning på 32 basispunkter (0,32 pct. procentpoint).

Og festen er slet ikke slut endnu, fristes man til at sige. Nordea angiver, at de forventede rentestigninger i 2023 i sig selv forventes at øge nettorenteindtægterne med 1,1-1,5 mia. euro. Heri ligger der en vis helårseffekt af de stigende renter, som først for alvor begyndte at slå igennem i 3. og 4. kvartal. Skal vi for alvor forstå skalaen i dette, så var nettorenteindtægterne i 2021 på 4,9 mia. euro (et niveau, der har været gældende i flere år), mens tallet i 2022 nåede 5,6 mia. euro. Der er altså udsigt til en vækst på 20 pct. eller mere i 2023 i bankens hovedindtjeningspost.

Ingen resultatopgørelse er komplet uden at se på omkostningssiden, og her er det værd at bemærke, at der nu er udsigt til en omkostningsstigning på hele 5 pct. Tidligere var der talt om 3-4 pct., men forklaringen er højere inflation og øgede investeringer i forretningen.

Facit er altså en betydelig stigning i indtægterne og en mere moderat stigning i omkostningerne. Med andre ord sød nektar for indtjeningen.

Egenkapitalforrentningen viser også, hvor godt det går. 4. kvartal leverede 16,5 pct. mod 11,6 pct. året før. Nordeas målsætning ligger på 13 pct., og det er vel at mærke principielt først en målsætning for 2025. For 2023 forventer Nordea klart at overgå målsætningen, og man forventer at opdatere sin målsætning ved udgangen af 2023, hvis fremtidsudsigterne bliver klarere.

Man behøver ikke gå længere end 1-2 år tilbage, førend der rundt omkring var stor tvivl om, hvorvidt de fleste banker kunne nå deres lave tocifrede mål for egenkapitalforrentningen. I løbet af blot ét år er der fuldstændig vendt rundt på den situation.

Og hvis der er noget, vi kan lære af historien, så er det nok, at det går betydeligt hurtigere med at øge rente- og gebyrindtægter, end det gør med at sænke dem igen, når tiderne igen forandrer sig.

Vi forventer stadig, at der er mere i aktien i takt med øget udbytte, øget indtjening og ikke mindst fortsatte aktietilbagekøb, som sænker antallet af udestående aktier. Vi løfter kursmålet til 90, som skal illustrere vort positive syn på sektoren som helhed og på Nordea som en del af sektoren.

Steen Albrechtsen

Aktuel kurs 82,10

Kursmål (6 mdr.) 90,00

Disclaimer: Læs her om ØU’s aktieanalyser