I vores seneste analyse af NTG konkluderede vi, at NTG’s kursudvikling afslørede en forventning i markedet om en kommende nedjustering. Markedets forventning kom imidlertid ikke til at holde stik. Tværtimod sluttede NTG 2022 af med en opjustering.

Vi konkluderede i vores seneste NTG-analyse, at aktien måtte betragtes som en oplagt højdespringer, når makroøkonomien lettede. Men vi valgte et forsigtigt kursmål på 200 med begrundelsen, at kursen et stykke tid endnu kunne blive presset af frygten for den makroøkonomiske udvikling.

Set i bagklogskabens skarpe lys fremstår vores forsigtige kursmål på 200 i dag som et fejlskud, da det senere viste sig, at NTG to dage før analysen havde ramt årets laveste kurs, og nu stod foran en kursstigning på 25 pct. i årets sidste fire måneder. Det kan diskuteres, om vi globalt er nået dertil, hvor investorerne kan være trygge ved den makro-økonomiske udvikling, men NTG’s opjustering den 6. december viser, at det første skridt i den rigtige retning i hvert fald er taget.

I børsmeddelelsen fjernes intervallet for den forventede omsætning i 2022 på 9700-10200 mio. kr. og forventningen lyder nu på 10200 mio. kr. For EBIT erstattes intervallet 700-750 mio. kr. med 750 mio. kr. lige ud. Om man skal kalde dette for en opjustering eller blot en justering er sprogligt pedanteri, og vi tøver ikke med at betragte meddelelsen som en opjustering.

Det mest interessante i børsmeddelelsen er imidlertid begrundelsen, som lyder således: ”The full-year outlook for 2022 is adjusted based on indications of a stabilisation in certain markets during November and December of the year”.

Formuleringen er forsigtig, men vi læser sætningen som et budskab om, at usikkerheden omkring NTG’s omsætning og indtjening nu begynder at lette.

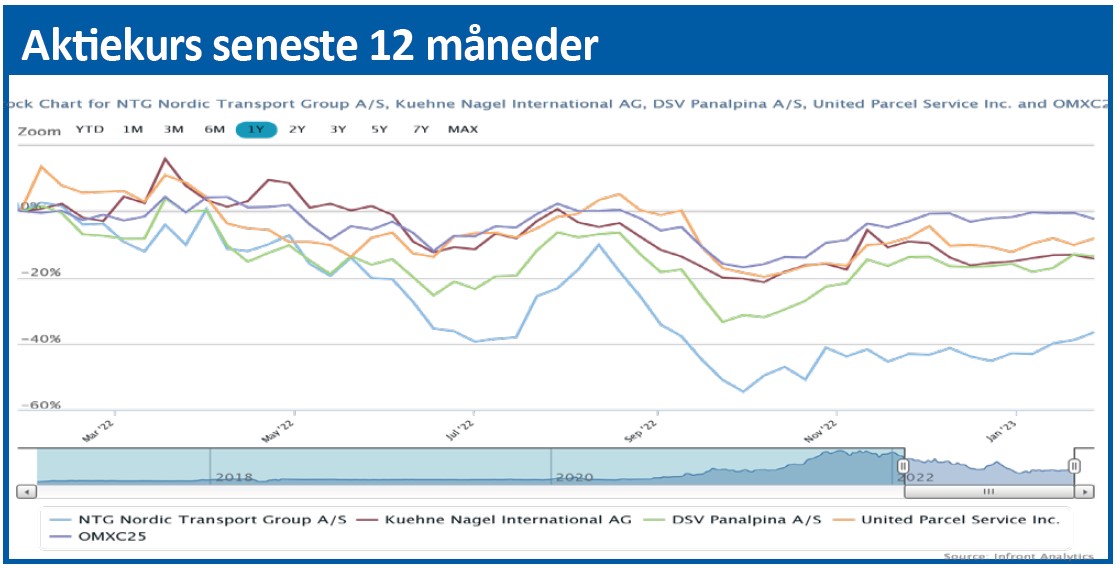

Reduceret usikkerhed er omtrent det bedste budskab man kan give investorer. De kvitterede da også ved at genstarte den kursstigning, som på det tidspunkt var gået i stå. Kursen er siden steget 26 pct. Spørgsmålet er nu, om kursstigningen på 60 pct. siden bunden i september 2022 har udtømt NTG’s kurspotentiale?

At dømme efter den fortsat stigende kurs er det ikke tilfældet. Med risiko for endnu engang at overdrive forsigtigheden i vurderingen af NTG, vil vi dog godt henlede opmærksomheden på ændringen i NTG’s nøgletal i forhold til konkurrenterne i forhold til vores seneste analyse.

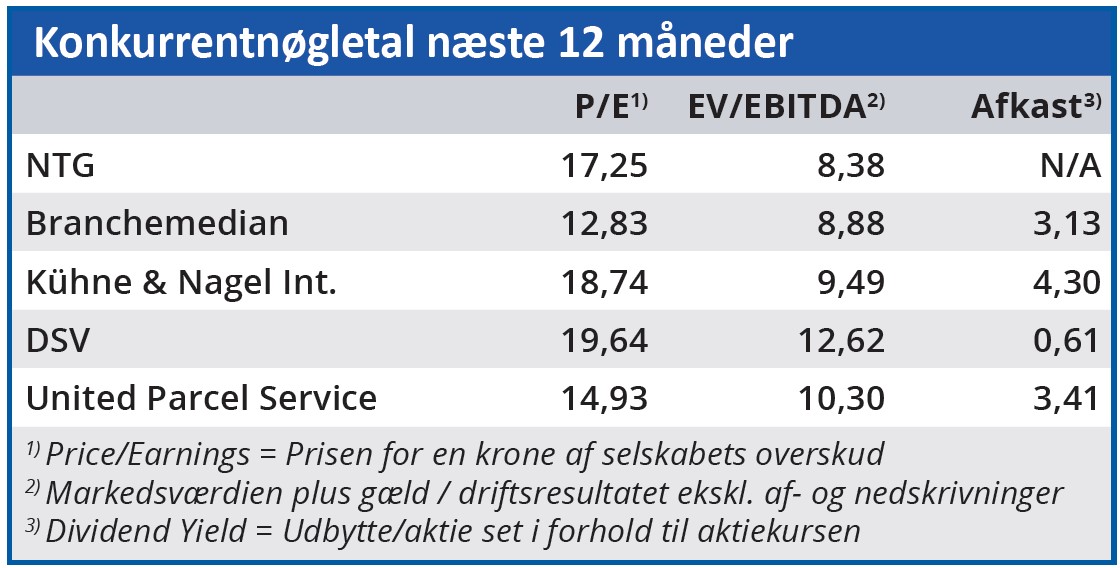

Dengang blev NTG handlet til en forventet Price/ Earnings på 9,33 mod branchemedianen 12,65 (altså en rabat på 26 pct.). I dag ser det markant anderledes ud, idet NTG’s forventede P/E er steget til 17,25, mens branchemedianen på 12,83 er stort set uforandret. Det betyder, at NTG’s rabat på 26 pct. er ændret til en overpris på 34 pct. målt på dette nøgletal.

Når NTG’s stærke vækst tages i betragtning, er der dog ikke tale om et alarmerende højt tal. Faktisk tværtimod. Under normale omstændigheder ville vi løfte kursmålet til 375, som NTG blev handlet til i august 2022. Men her dukker det vigtige begreb ”usikkerhed” op igen, idet Ukrainekrigen, tocifret inflation, stærkt stigende omkostninger til råvarer og energi m.v. ikke er en normal situation.

Indtil NTG’s årsregnskab 2022 offentliggøres den 8. marts, vælger vi derfor den forsigtige vinkel, og løfter kun kursmålet til 315.

Bruno Japp

Aktuel kurs 306,00

Kursmål (6 mdr.) 315,00

Disclaimer: Læs her om ØU’s aktieanalyser