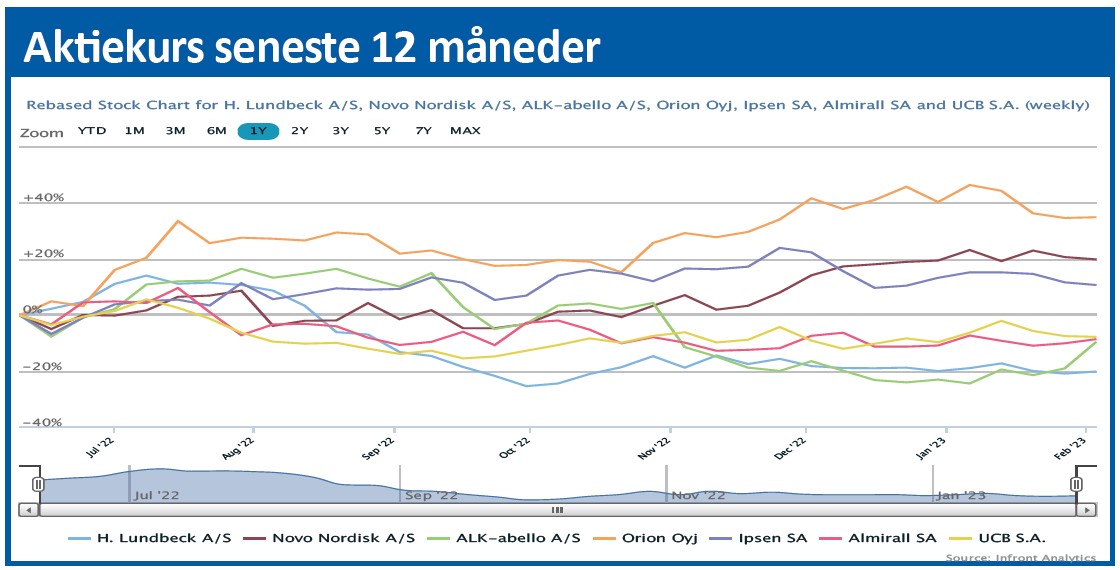

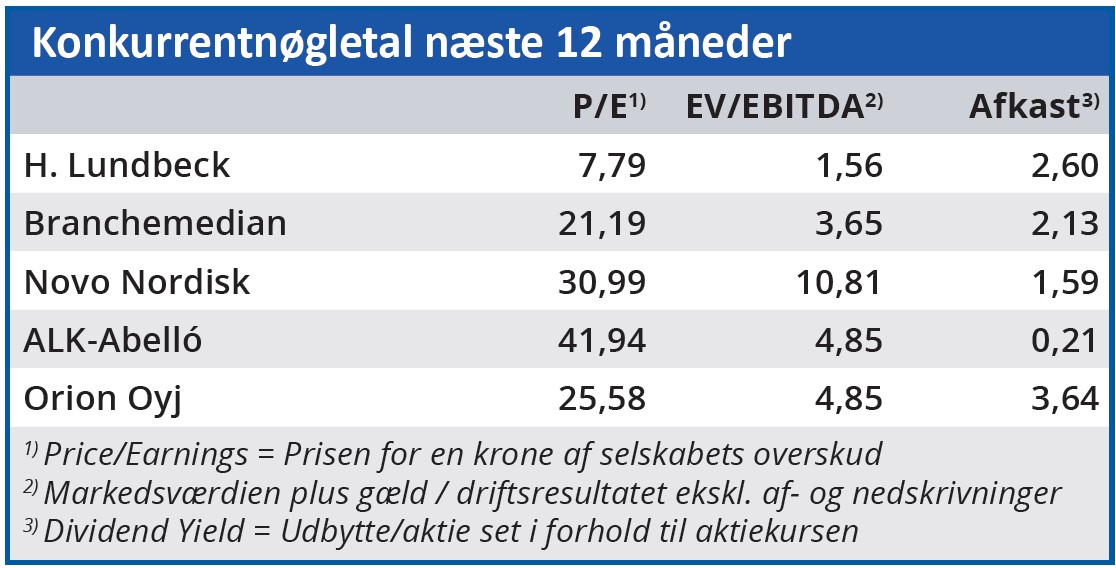

Det har længe været en anstrengende oplevelse at være Lundbeck-aktionær. Men det var betryggende at se en positiv kursreaktion på rekordomsætningen for 2022-regnskabet, som lå helt i toppen af forventningerne.

Lundbeck leverede i 2022 med 18,2 mia. kr. den højeste omsætning nogensinde, og det præcise beløb lå faktisk marginalt over det opjusterede interval på 17,9-18,2 mia. kr. fra 3. kvartalsregnskabet i november måned.

Ekstra interessant bliver det, når vi ser på det, Lundbeck selv kalder de strategiske brands, dvs. de fire hovedprodukter, hvor der ikke er (eller har været) nært forestående patentudløb.

Som gruppe voksede disse fire lægemidler i 2022 med 31 pct. samlet (20 pct. i lokal valuta) og leverede en omsætning på 12,1 mia. kr. eller meget præcist 2/3 af hele forretningen. Samtlige brands voksede over 10 pct.

Et af de fire strategiske brands er migrænemidlet Vyepti, som man fik ind via det milliardstore opkøb af Alder før corona-pandemien. Midlet var ikke godkendt dengang, men blev godkendt kort efter i 2020, og lanceringen blev stærkt forstyrret af pandemien. Nu er sundhedsvæsenet så småt ved at være tilbage til normalen, og Vyepti krydsede milliarden sidste år med en salgsvækst på 104 pct. til 1.004 mio. kr. godt hjulpet af den stigende dollar. Et andet af de strategiske brands er Rexulti (brexpripazole), hvor det helt store fokus er 10. maj, som er PDUFA-dag, dvs. den dag, hvor de amerikanske sundhedsmyndigheder FDA senest skal vende tilbage med et svar på ansøgningen om godkendelse indenfor alzheimers agitation (altså den ophidsede/temperamentsfulde sindstilstand, som op mod halvdelen af alzheimers patienter udviser). Lundbeck begynder nu i stigende grad at tale om, at potentialet indenfor alzheimers agitation er på blockbusterniveau, hvilket vil sige et salg på over 1 mia. dollar om året. Lundbeck skal dog dele kagen næsten 50:50 med sin japanske partner Otsuka.

For 2023 ventes en omsætning på 19,4-20 mia. kr., hvilket modsvarer en toplinjevækst på 6-9 pct. På indtjeningen forventes en EBITDA-margin på 25 pct., og over de næste par år ventes den at kunne nå 30-32 pct. Med en samtidig forventet vækst på ca. 5 pct. i omsætningen er der udsigt til en omsætning på 23-24 mia. kr. i 2026 og et EBITDA-resultat på op mod 7,5 mia. kr.

Ved udgangen af 2023 forventer Lundbeck at have mindsket gælden til mellem 0 og ½ mia. kr. Med tanke på forretningens samlede størrelse bliver man dermed i praksis gældfri.

Under normale omstændigheder kunne det betyde, at kapitalen ville strømme tilbage til aktionærerne, men det bliver dog næppe tilfældet, da man holder fast i sin udbyttepolitik om udbetaling af 30-60 pct. af årets resultat.

Aktietilbagekøb blev endnu engang ret tydeligt afvist på telefonkonferencen, og dermed fortsætter man principielt med at opbygge en krigskasse, der formentlig bliver omsat til et eller flere opkøb før eller siden.

Lundbeck er ikke en højvækstforretning, men dog en forretning, hvor der fremadrettet er udsigt til vækst i både omsætning og margin. Udviklingen ovenpå årsregnskabet tolker vi i retning af, at der simpelthen ikke er flere investorer, der ønsker sig ud af aktien, og vi er dermed fortrøstningsfulde i forhold til, at downsiderisikoen er begrænset.

Steen Albrechtsen

SA og/eller nærtstående ejer aktier i Lundbeck

Aktuel kurs 29,98

Kursmål (6 mdr.) 35,00

Disclaimer: Læs her om ØU’s aktieanalyser