Svenske AddLife, der opkøber og udvikler nichevirksomheder inden for Life Science, viste i 2022 øget organisk vækst indenfor begge sine forretningsområder Labtech og Medtech. Virksomheden vil fremover fokusere på at skabe stabile pengestrømme, der muliggør en konsolidering af balancen og fortsatte opkøb. God langsigtet organisk vækst, stabile pengestrømme og god opkøbshistorik gør, at vi stadig ser positivt på aktien.

I 2022 er væksten i omsætningen aftaget markant i forhold til 2020 og 2021, der var relateret til virkningerne af covid-19-pandemien. Gennem de fem større opkøb, der fandt sted i 2021 og 2022, har selskabet erstattet tabet af covid-19-omsætningme med erhvervet omsætning til normale marginer. Man er med andre ord ved at arbejde covid-19 omsætningen ud af regnskaberne, mens opkøbene så småt begynder at indgå fuldt ud i regnskabstallene. Helårseffekten af 2022-opkøbene blev anslået til 1 mia. SEK med et EBITA-resultat på 174 mio. SEK. En covid-relateret omsætning på 769 mio. SEK i 2022 viser dog også, at pandemien stadig spille en rolle. AddLife afsluttede 4. kvartal 2022 med god organisk vækst og med en EBITA-margin og pengestrøm i en positiv trend. Omsætningen steg med 9 % i forhold til samme kvartal 2021 på trods af, at den covid-19-relaterede omsætningen faldt. EBITA udgjorde 258 mio. SEK, svarende til en EBITA-margin på 11,1 % sammenlignet med 329 mio. SEK og en EBITA-margin på 15,5 % i det foregående år. Også på EBITA-marginen spiller covid-19 ind, men det bør dog fremhæves, at der var marginfremgang ift. til 3. kvartal, hvor marginen var 9,7 %.

Splitter vi på divisioner leverede Labtech en organisk vækst på 6 % (ekskl. covid-19), mens Medtech leverede 5 %.

For Labtech var EBITA-marginen 14,5 % og dermed lavere end sidste år (20 %). Covid-19 spillede ind, men også øgede omkostninger til produktlanceringer pressede marginen.

For Medtech var EBITA-marginen 8,9 % sammenlignet med 10,4 % sidste år. De seneste opkøb bidrog til øget lønsomhed, men det blev mere end opvejet af bl.a. fremtidige investeringer i digitale løsninger og valuta- og priseffekter.

Vækst i 2022 trods COVID-fald

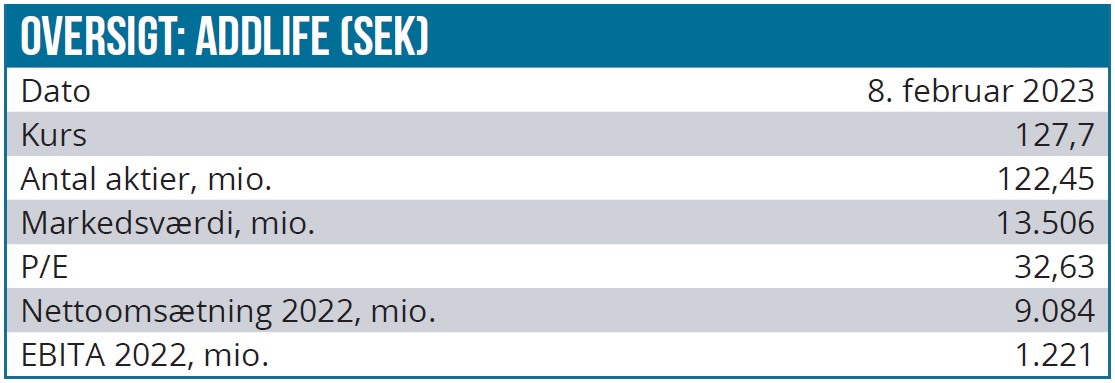

Omsætningen i 2022 steg med 14 % til 9.084 mio. SEK sammenlignet med 7.993 mio. SEK i 2021. Den covid-19-relaterede omsætning faldt med 62 % til 760 mio. SEK fra 1976 mio. SEK sidste år. EBITA udgjorde 1.221 mio. SEK svarende til en margin på 13,4 % mod 15,9 % året før. 2022 tallet inkluderer dog en returneret betinget købesum på 101 mio. SEK – uden denne udgjorde EBITA-marginen 12,3 %. Årets tilkøbte vækst udgjorde 22 %, mens den organiske vækst, ekskl. covid-19-relateret nettoomsætning, var 4 %.

AddLifes målsætning er en EBITA-margin på 15 %, og AddLife indfriede derfor ikke sin egen målsætning i 2022. Selskabet arbejder aktivt med prisstigninger og lancering af nye produkter.

På kort sigt er målet at komme tilbage til marginniveauet før covid-pandemien. Overordnet er ambitionen at nedbringe gælden samtidig med at arbejde proaktivt med at udvikle de opkøbte virksomheder. Der er ikke planlagt nye større opkøb i den nærmeste fremtid, kun mindre opkøb, der kan tilføre værdi til og supplere de opkøb, der tidligere blev foretaget.

Efter de mange opkøb udgør salget på de nordiske markeder nu kun 35 % mod 49 % sidste år.

Recessionsfrygt minimal

Sommeren 2022 bød lavere efterspørgsel på virksomhedens produkter, men nu det europæiske marked gået ind i en ny fase, hvor de direkte effekter af pandemien er aftaget, og aktiviteten i sundhedsvæsenet er vendt tilbage til mere normale niveauer.

På trods af den generelle økonomiske situation vurderer virksomheden, at sundhedsvæsenet vil være en højt prioriteret sektor på markedet. Når plejesystemerne er normaliseret, kan de kommercielle aktiviteter øges, hvilket vil muliggøre lancering af nye produkter og løsninger for AddLife. Krigen i Ukraine har endnu ikke haft nogen væsentlig økonomisk indflydelse på den finansielle stilling, da AddLife ikke har nogen direkte eksponering mod Rusland eller Ukraine, men det kan naturligvis ikke udelukkes, at krigen vil få indirekte konsekvenser i fremtiden.

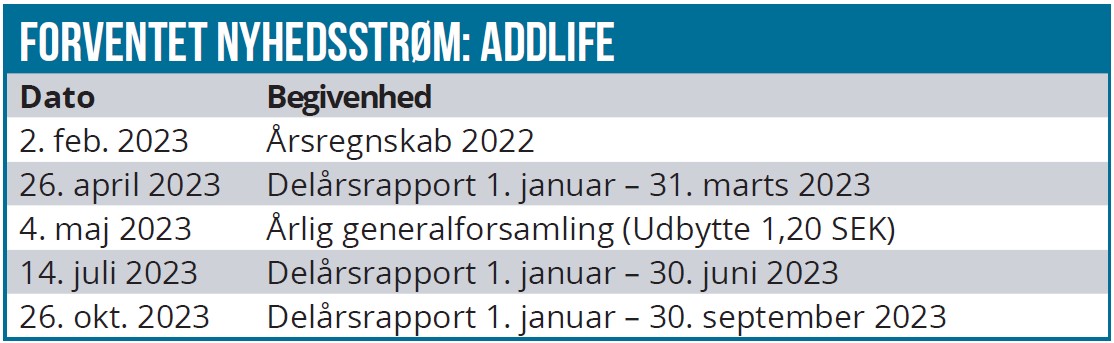

1. september tiltrådte Fredrik Dalborg som virksomhedens nye administrerende direktør. Hans ambition på kort sigt er at nedbringe gælden over de næste kvartaler efter de mange opkøb i 2021 og 2022. Koncernens rentebærende nettogæld udgjorde 5.410 mio. SEK ved udgangen af regnskabsåret. Gældsnedbringelsen skal ske gennem eget cash flow.

Kursmål og anbefaling

I de seneste 12 måneder har AddLife øget omsætningen markant i forhold til niveauet før Covid-19-pandemien. Selskabet har formået at opveje det tab af omsætning, der opstod efter den covid-drevne vækst med indtægter fra de seneste års opkøb, hvilket har resulteret i mere normale marginer. Målet er nu med succes at integrere opkøbene og derved skabe gode pengestrømme, der kan reducere nettogælden, finansiere nye opkøb og udlodde kapital til aktionærerne.

Selskabets nyudnævnte CEO Fredrik Dalborg har sammen med de opkøbte virksomheder lagt en plan for deres fortsatte udvikling og koncernen som helhed, som vi mener vil bidrage til en markant styrket position for AddLife.

Takket være selskabets relativt stabile omsætningsvækst og pengestrømme, mener vi, at aktien er værd at købe på dagens niveau for den langsigtede investor. Vi ser, at AddLife vil fortsætte med at vokse organisk i de kommende år drevet af den demografiske udvikling, opkøb og samfundets sundhedsefterslæb.

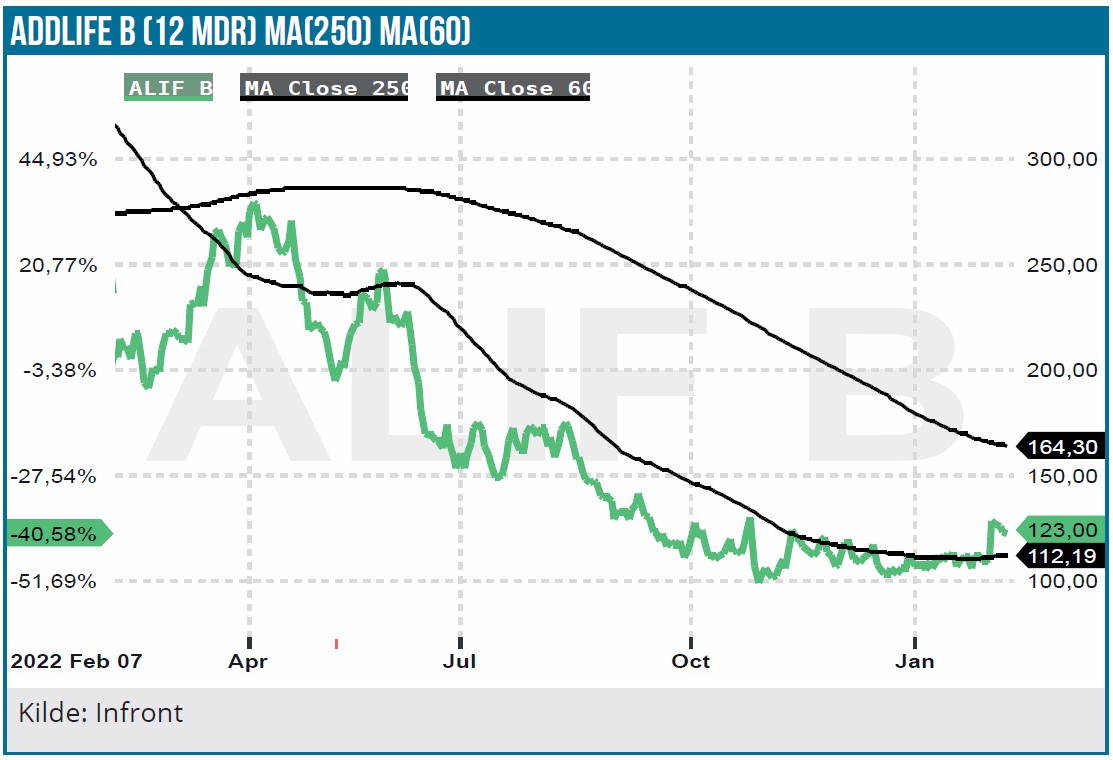

De seneste måneders uro på aktiemarkedet har resulteret i kraftige kursfald blandt virksomheder med forretningsmodeller, der ligner AddLifes. Faldet for AddLife fra topniveauerne på 395 SEK pr. aktie lige før årsskiftet 21/22 til dagens niveau på cirka 130 SEK taler sit tydelige sprog.

Kombinationen af en hurtig rentestigning, som øger afkastkravet, samt en svagere vækst for Medtech som følge af sundhedsvæsenets langsommere normalisering betyder, at vi ikke ser et hurtigt comeback for AddLifes aktie til de tidligere høje niveauer. Efter det kraftige fald kan mindre naturligvis også gøre det, hvis man ser på det relative potentiale ift. dagens kurs.

P/E-2022 ligger på 27, og estimatet for 2023 ligger omkring 21. Konsensusestimaterne indikerer en vækst på 2,3 % i omsætningen i 2023, men det er klart, at der ligger en spændende investeringscase på sigt, hvis væksten kommer op igen og man formår at løfte marginen.

Når vi har medtaget alle faktorer vedrørende den seneste udvikling og risici, er vores anbefaling uændret KØB. Vi ser stadig aktien som interessant på langt sigt, men reducerer vores langsigtede værdiansættelse fra 200 SEK til 160 SEK. Følgelig reduceres kursmålet også til 160 SEK med en tidshorisont på 12-24 måneder, primært som følge af fortsat øget afkastkrav og risikopræmie siden vor seneste analyse.

Andrea Backlund

Kurs på anbefalingstidspunkt: 124 SEK

Kursmål: 160 SEK

Analysedato: 8. februar 2023