I vores 3. kvartalsanalyse af Össur redegjorde vi for, hvordan ændringer i kursforholdet mellem Euro og Dollar samt regnskabslinjen ”særlige poster” ville få Össurs 2022-tal til at se betydeligt værre ud, end de reelt var. Det bekræftes nu i årsregnskabet 2022, som fortæller om en nulvækst i omsætning og en reduktion af bundlinjeresultatet med mere end en tredjedel.

Men virkeligheden ser også efter årsregnskabet bedre ud, end tallene umiddelbart fortæller. Styrkelsen af USD i forhold til Euro kostede i 2022 Össur et minus på 47 mio. USD på omsætningen i forhold til 2021 og korrigeres herfor, var væksten 6,5 pct. Det niveau forventer man at holde i 2023, hvor den organiske omsætningsvækst budgetteres til at ligge i intervallet 4-8 pct. Den organiske vækst er væksten ekskl. tilkøb af virksomheder – og dermed omsætning – men eftersom Össur er forholdsvis højt gældsat, er det næppe sandsynligt, at man vil købe sig til omsætning i 2023.

Forholdet mellem gæld og indtjening præsenteres normalt som NIBD (Net Interest Bearing Debt) / EBITDA, og dette tal var 3,2 i 2022. Det er højere end målsætningen på 2,0-3,0, men med William Demant Invest som hovedaktionær med 52 pct. af aktierne er den høje gældsætningen ikke noget problem i sig selv. Den betyder dog, at man på kort sigt fastholder beslutningen om at sætte tilbagekøb af egne aktier på pause.

På indtjeningssiden blev Össur ramt af stigende omkostninger på råvarematerialer og fragt, udfordringer i leverandørkæden, negativ Covid-19 effekt i Kina og suspenderet salg til Rusland. Det er problemer, som selskabet deler med en hel række andre børsnoterede selskaber, og de medførte en reduktion i bruttomargin fra 63 pct. i 2021 til 61 pct. i 2022. Hertil kommer ekstraordinære omkostninger til en besparelsesplan, som i 2022 trak EBITDA-resultatet ned med 14 mio. USD.

Alt i alt er der altså en række negative forhold, som det ikke vil være rimeligt at lade trække ned i den langsigtede vurdering af Össurs værdiansættelse. Tværtimod kan man sige, at den ekstraordinære omkostning på 14 mio. USD bør betragtes som en investering i fremtiden med udsigt til en væsentlig reduktion i omkostningerne allerede i 2023.

Moderate forventninger til 2023

For 2023 spiller usikkerheden om de udefrakommende forhold dog ind, og Össur budgetterer kun med en EBITDA-margin i intervallet 17-20 pct. Det skal ses i forhold til en EBITDA-margin før særlige poster i 2022 på 18 pct. og 21 pct. i 2021.

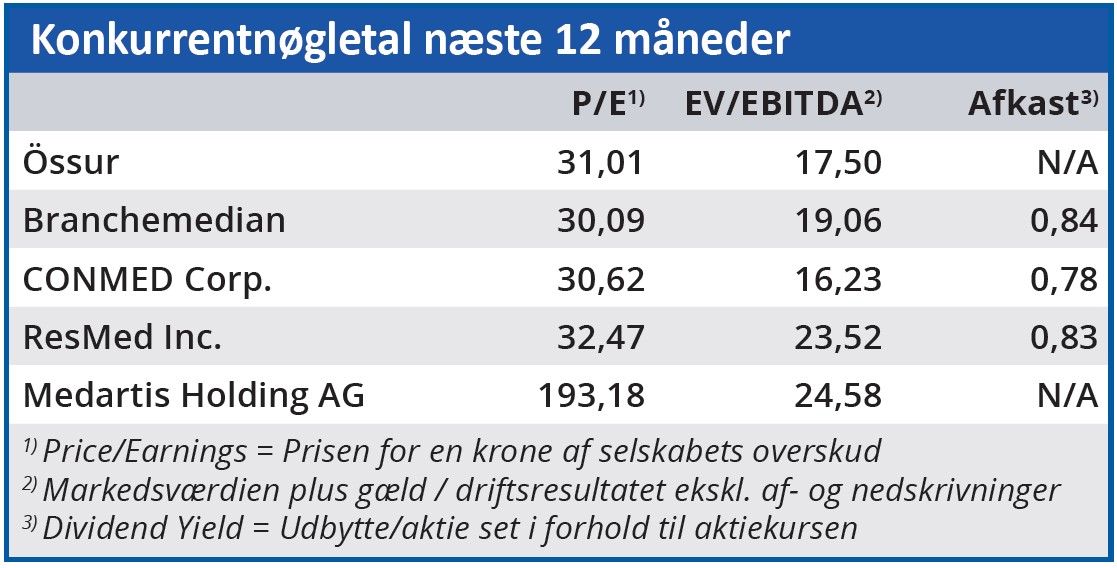

Det er ikke, hvad investorerne forventer af et selskab, som handles til en forventet Price / Earnings på over 30. Heller ikke selvom nøgletallet ligger på linje med branchemedianen.

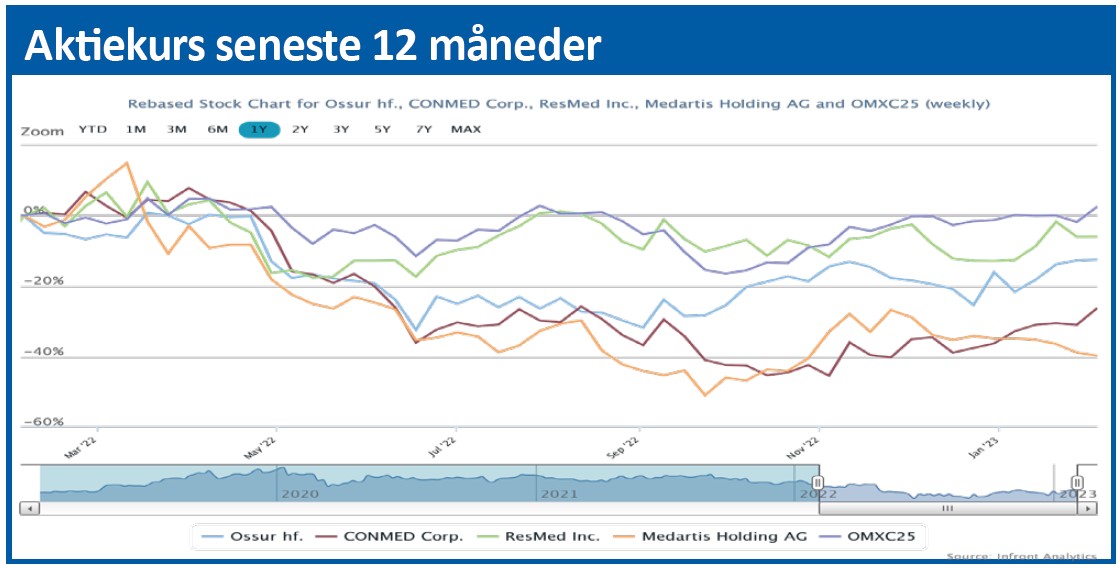

På trods af et kursfald på 21 pct. i 2022 blev årsregnskabet 2022 derfor mødt med et yderligere kursfald på 3,4 pct. Det er en forståelig reaktion set i lyset af en omsætningsvækst de seneste fire år på kun 4,1 pct. p.a. og beskedne forventninger. Men selvom effekten af selskabets besparelsesplan måske står lidt i skyggen af de udefrakommende problemer, så er de midlertidige, og på lidt længere sigt bør planen slå igennem på bundlinjen. Indenfor en overskuelig tidshorisont ser vi dog ikke en tilstrækkelig toplinjevækst til at begrunde den aktuelle værdiansættelse. Vi fastholder derfor kursmålet fra ØU Formue 39/2022 og betragter stadig Össur som svagt overvurderet.

Bruno Japp

Aktuel kurs 34,25

Kursmål (6 mdr.) 30,80

Disclaimer: Læs her om ØU’s aktieanalyser