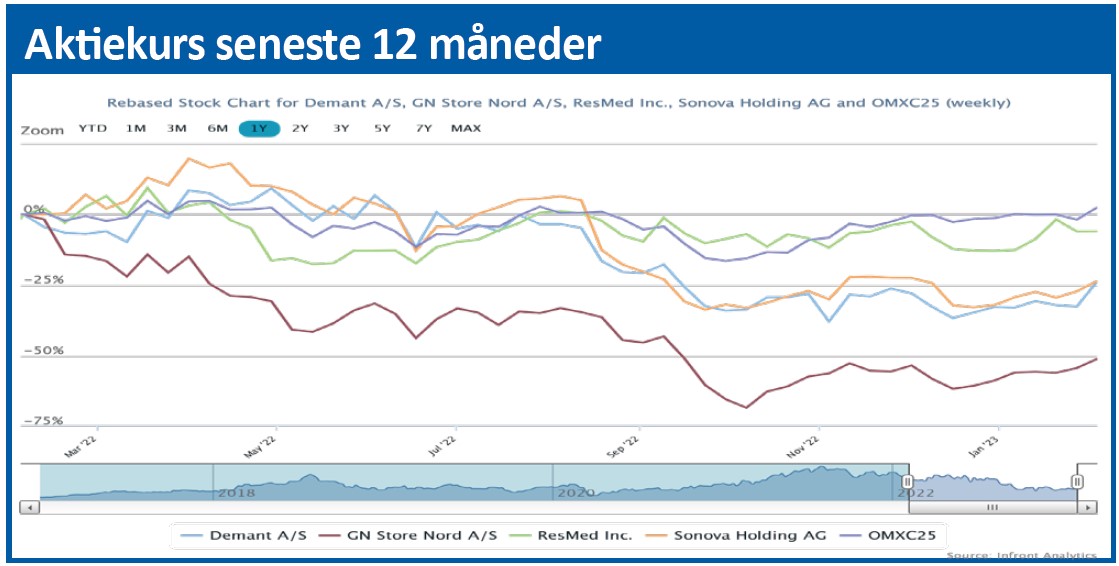

Demants nedjustering i november blev straffet med et øjeblikkeligt kursfald på 15 pct., og sælgerne blev først indhentet af køberne, da værdien af Demant var reduceret med 20 pct. på en uge. Men i den forløbne uge fik Demant endelig oprejsning efter et svagt efterår 2022.

Siden Demants nedjustering i november har investorerne ikke kunnet finde ud af, hvilket ben de skulle stå på i forbindelse med værdiansættelsen af Demant. Kursen svingede kraftigt i både december og januar, men uden at der kunne spores nogen klar retning.

Usikkerheden passer for så vidt udmærket med ledelsesberetningens første linje i Demants netop aflagte årsregnskab 2022. Her skriver man, at ”There is no single, exhaustive headline that describes 2022”.

Årets startede flot med en genåbning efter Corona over det meste af verden, men optimismen blev hurtigt overmandet af en global usikkerhed og pessimisme pga. den russiske invasion af Ukraine. Længe betragtede Demant de svage markeder som en midlertidig tilstand, men den 1. november 2022 skiftede man spor. Her erkendte Demant i en børsmeddelelse, at der ikke længere var tale om noget midlertidigt, og man sænkede derfor vækstforventningerne for 2022 fra en organisk vækst på 4-6 pct. til 2-4 pct. Den udmelding straffede investorerne med et kursfald på 20 pct. i løbet af en uge. Men et kvartal senere viste det sig, at virkeligheden ikke blev helt så dyster, som investorerne frygtede i efteråret 2022.

Demants omsætning leverede en organisk vækst på 4 pct., hvilket lå i toppen af det udmeldte forventningsinterval fra nedjusteringen i november. Når hertil lægges vækst gennem tilkøb og valutakursgevinst endte omsætningsvæksten på 10 pct. Til gengæld voksede omkostningerne også betydeligt, og det oplyses, at EBIT-margin i 2. halvår var 4,1 procentpoint lavere end i samme periode i fjor som følge af en ubalance mellem den oprindelige omsætningsforventning og det realiserede aktivitetsniveau.

Stigende omkostninger pga. inflation og udviklingen i Corona-situationen i Kina påvirkede indtjeningen, uden at Demant havde mulighed for fuldt ud at tilpasse sig ved at reducere driftsomkostningerne.

Men alligevel reagerede investorerne altså positivt på et årsregnskab med et dårligere bundlinjeresultat end i fjor. Forklaringen ligger to steder:

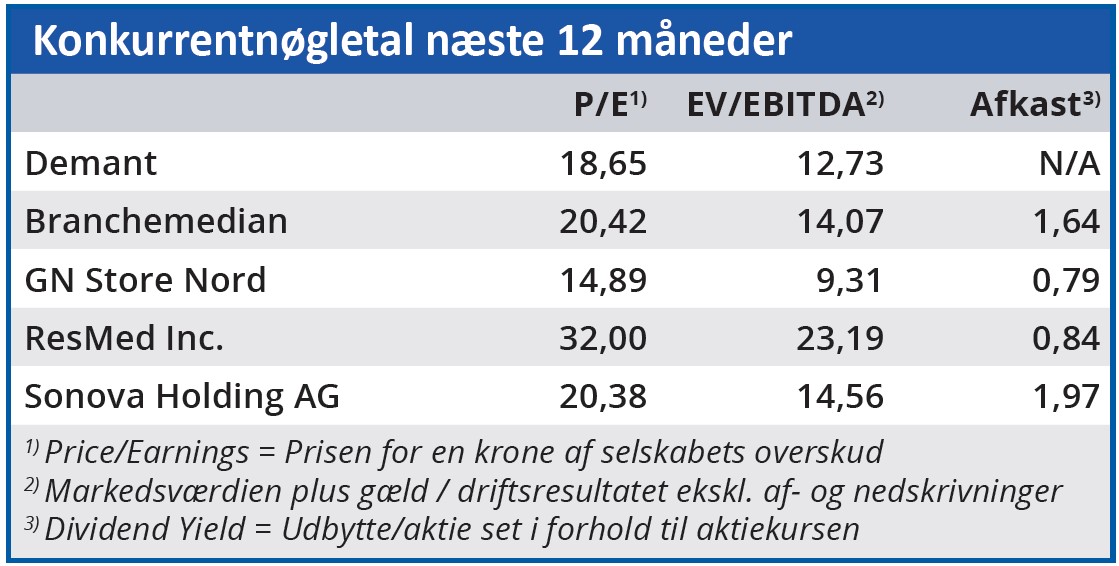

For det første har Demants efterhånden langvarige kursfald ændret selskabets nøgletal i forhold til konkurrenterne markant. For blot 1½ år siden blev Demant handlet til en forventet Price/ Earnings på 30,82 mod branchemedianen 23,33. Altså en overpris på 32 pct. I dag handles Demant til en forventet P/E på 18,65 mod branchemedianen 20,42. Dvs. med en rabat på 9 pct.

For det andet lægger selskabet op til en organisk vækst på 3-7 pct. i 2023, og selvom intervallet er bredt, så ligger øverste grænse faktisk højere end loftet i det oprindelige 4-6 pct. interval for 2022. Det oplyses samtidig, at ”Due to a high level of attractive opportunities, we expect the level of bolton acquisitions in 2023 to be higher than normal”. Med andre ord planlægger Demant at bruge sin position som en af markedets dominerende spillere til at vokse mere end normalt gennem opkøb. Vi kvitterer ved at hæve kursmålet for Demant, så nøgletallene matcher konkurrenterne.

Bruno Japp

Aktuel kurs 212,30

Kursmål (6 mdr.) 245,00

Disclaimer: Læs her om ØU’s aktieanalyser