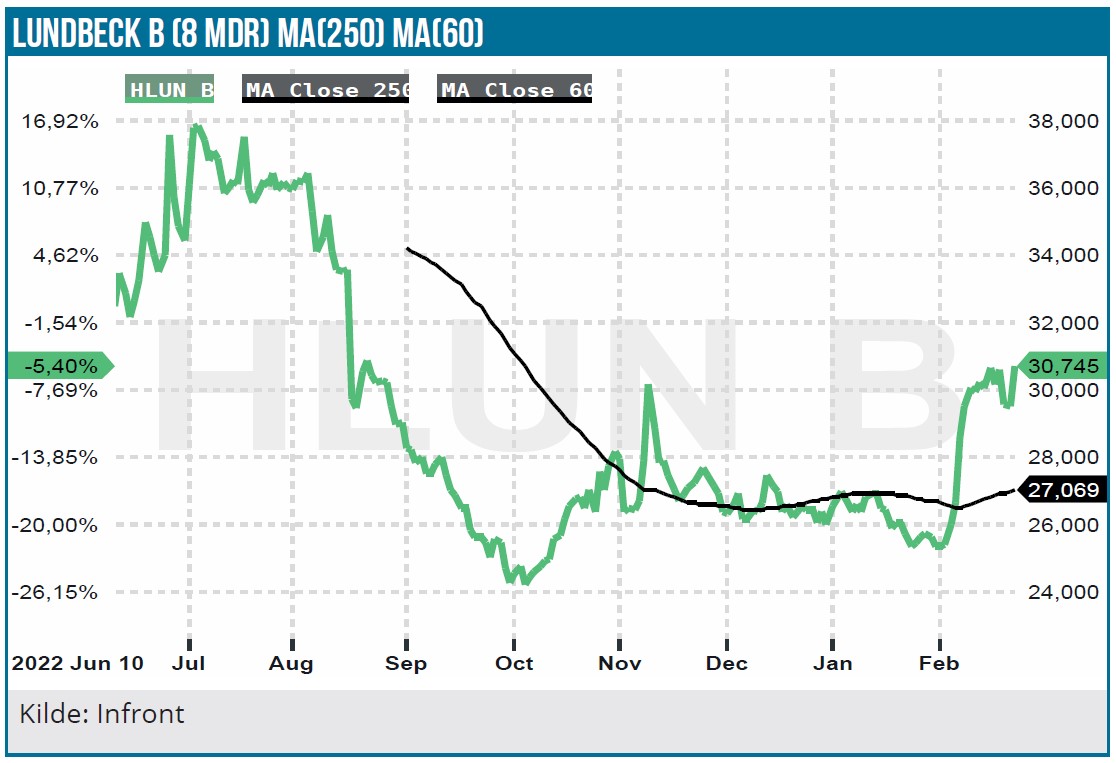

Det er altid interessant, når noget ændrer karakter. Som Lundbeck-aktionær har man nemt de seneste 1-2 år kunnet få fornemmelsen af, at lige meget, hvad der blev præsteret, så var det ikke godt nok. Kursen har kun haft en retning, og end ikke gode data i et alzheimers-forsøg kunne give et seriøst afbræk for investorerne i den kontinuerlige nedgang. Trods de aktuelt ret volatile tider var det på sin vis betryggende at se en positiv kursreaktion ovenpå 2022-regnskabet, som lå helt i toppen af forventningerne.

Lundbeck leverede i 2022 med 18,2 mia. DKK den højeste omsætning nogensinde, og det præcise beløb lå faktisk marginalt over det opjusterede interval på 17,9-18,2 mia. DKK fra 3. kvartalsregnskabet i november måned. Går vi et niveau ned i tallene, ser vi, at den samlede omsætning steg med 12 %. Fratrukket valutaeffekter på 5 % blev den organiske vækst 7 % i lokal valuta. Mere interessant bliver det dog, når vi ser på det, Lundbeck selv kalder de strategiske brands, dvs. de 4 hovedprodukter hvor der ikke er (eller har været) nært forestående patentudløb. Som gruppe voksede disse 4 lægemidler i 2022 med 31 % samlet (20 % i lokal valuta) og leverede en omsætning på 12,1 mia. DKK eller meget præcist 2/3 af hele forretningen. Samtlige brands voksede over 10 %. Et af de 4 strategiske brands er migrænemidlet Vyepti, som man fik ind via det milliardstore opkøb af Alder før corona-pandemien. Midlet var ikke godkendt dengang, men blev godkendt kort efter i 2020, og lanceringen blev naturligvis stærk forstyrret af pandemien. Nu er sundhedsvæsenerne rundt omkring så småt ved at være tilbage ved normalen, og Vyepti krydsede akkurat milliarden sidste år med en salgsvækst på 104 % til 1.004 mio. DKK godt hjulpet af den stigende dollar. Med et EU-salg på 11 mio. DKK er stort set alt salg endnu i USA, men der skrues for alvor op for lanceringerne i 2023 med 15 planlagte nye lande, inkl. UK og Frankrig.

Lidt forstyrrende for resultaterne i både 2022 og 2023 er en større lagernedskrivning af Vyepti, fordi man er kommet et vigtigt skridt videre i forhold til at optimere produktionsmetoden. Uden at det bliver for teknisk, så kan man ved den nye metode se en mangedobling af yielden i produktionen, og i henhold til regnskabsprincipperne betyder det, at man nu nedskriver på lagerbeholdningen. Lidt paradoksalt ville ledelsen dog på telefonkonferencen på ingen måde bekræfte, at lageret var tabt. Snarere tværtimod, og man kan derfor måske godt tillade sig at se det som en mere regnskabsmæssig øvelse, der i et eller andet omfang forbedrer de fremtidige resultater. Nedskrivningen i 2022 var på 228 mio. DKK, og der forventes en tilsvarende nedskrivning i 2023 på 300 mio. DKK. Et element i nedskrivningen handler også om den overtagne produktionskontrakt på Vyepti, der udløber medio 2023.

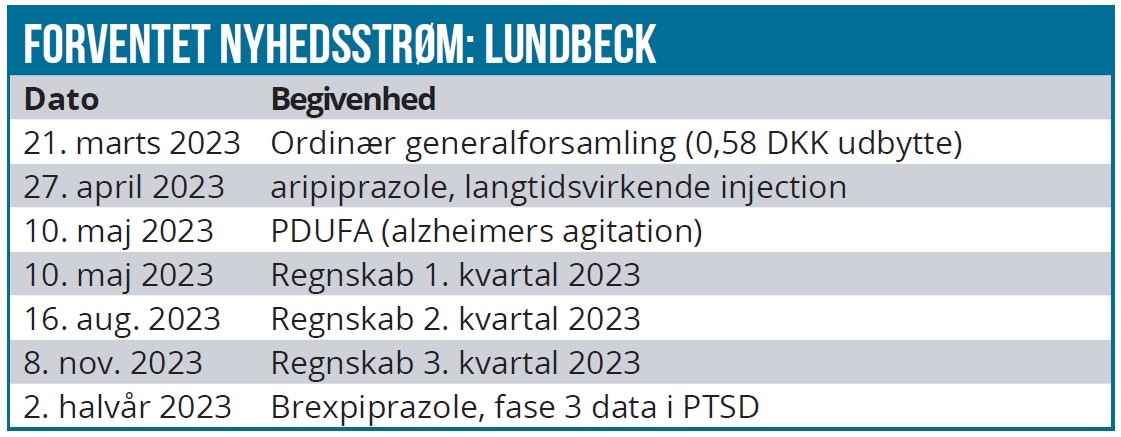

Alzheimer-godkendelse i maj og PTSD-data

Et andet af de strategiske brands er Rexulti (brexpripazole), hvor det helt store fokus er 10. maj, som er PDUFA-dag, dvs. den dag, hvor de amerikanske sundhedsmyndigheder FDA senest skal vende tilbage med et svar på ansøgningen om godkendelse indenfor alzheimers agitation (den ophidsede/temperamentsfulde sindstilstand, som op mod halvdelen af alzheimers patienter udviser). Lundbeck begynder nu i stigende grad at tale om, at potentialet indenfor alzheimers agitation er på blockbuster-niveau, hvilket vil sige et salg på over 1 mia. USD om året. Man talte også om det totale antal AD-patienter på 6,5 mio. i USA, og at op mod halvdelen rammes af AAD i forskellig grad. Lundbeck skal dele kagen næsten 50:50 med sin japanske partner Otsuka. Sidst på året følger data fra to forsinkede fase 3 studier med Rexulti (brexpripazole) i PTSD, hvilket selvsagt også kan blive et stort marked. Den store udfordring er trods et estimat på 8,6 mio. patienter, at ca. 80 % menes at gå under radaren som udiagnosticerede patienter. Der er med andre lagt op til flere spændende nyheder, der kan rykke ved forventningerne til de kommende år og ikke mindst investorernes syn på dette.

Ny rekord i 2023

For 2023 ventes en omsætning på 19,4-20 mia. DKK, hvilket modsvarer en toplinjevækst på 6-9 %. Væksten er drevet af de strategiske brands, mens de øvrige produkter og valuta ventes at trække en lille smule ned. På indtjeningen guides der kun på EBITDA, og her ses en vækst fra 4,66 mia. DKK til 4,8 til 5,2 mia. DKK. I runde tal er det en EBITDA-margin på 25 %. Lundbeck vil ændre rapportering fra 1. kvartal, hvorefter man i stedet vil guide på ”justeret EBITDA”. De præcise konsekvenser af dette er ikke helt kortlagt endnu, men vi forventer at blive noget klogere herpå, når kvartalsregnskabet fremlægges 10. maj. Over de næste par år ventes EBITDA at kunne nå 30-32 %. Med en samtidig forventet vækst på 5 % (”midt single-digit”) i omsætningen er der udsigt til en omsætning på 23-24 mia. DKK i 2026 og et EBITDA-resultat på op mod 7,5 mia. DKK.

Den store joker er udrulningen af Vyepti og ikke mindst den mulige godkendelse og udrulning af Rexulti i alzheimers og sidenhen PTSD. I slutningen af april er der også en PDUFA-dag for en langtidsvirkende version af abilify, som naturligvis også er vigtig for den fremtidige vækstcase. Abilify Maintena omsatte for 2,9 mia. DKK i det forgangne regnskabsår efter en vækst på 16 %.

Lav gæld, men ingen tilbagekøb

Ved udgangen af 2023 forventer Lundbeck at have mindsket gælden til mellem 0 og ½ mia. DKK. Med tanke på forretningens samlede størrelse bliver man dermed i praksis gældfri. Under normale omstændigheder kunne det betyde, at kapitalen ville strømme tilbage til aktionærerne, men det bliver dog næppe tilfældet, for man holder fast i sin udbyttepolitik om udbetaling af 30-60 % af årets resultat. Aktietilbagekøb blev endnu engang ret tydeligt afvist på telefonkonferencen, og dermed fortsætter man også principielt med at opbygge en krigskasse, der formentlig bliver omsat til et eller flere opkøb før eller siden. Det er ikke overdrevent aktionærvenligt, når tilliden samtidig er i bund, og det er sandsynligvis også en delforklaring på det svage kursforløb og manglende interesse for aktien blandt de institutionelle investorer. Der stilles forslag om udbytte på 0,58 kr. per aktie for 2022.

Encifret P/E

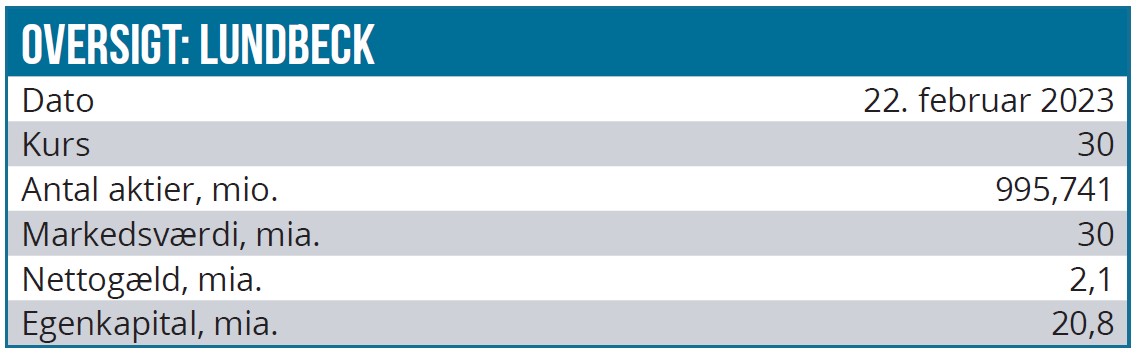

Den nuværende aktiekurs 30 modsvarer kurs 150 i ”gammel regning” før det uskønne aktiesplit i a og b-aktier i juni måned. Til gengæld er det ganske nemt at regne markedsværdi og multipler for Lundbeck, idet der nu er ret præcist 1 mia. udestående aktier. (992 mio. for at være helt præcis).

Den aktuelle kurs på næsten 30 DKK for b-aktien giver dermed en markedsværdi i underkanten af 30 mia. DKK og en ganske moderat P/S på 1,5. P/E ventes i de kommende år at være encifret og ligge i niveauet 8, hvilket indirekte bør være en solid støtte for kursen også, uanset hvor lav investortilliden måtte være.

Opsummerende må vi sige, at forretningen udvikler sig pænt, og perspektiverne er pæne. Det er ikke en højvækst-forretning, men dog en forretning, hvor der fremadrettet er udsigt til vækst i både omsætning og margin. Dvs. at aktionærerne på bundlinjen kan forvente at se en endnu højere vækst. Udviklingen ovenpå årsregnskabet tolker vi også i retning af, at der simpelthen ikke er flere investorer, der ønsker sig ud af aktien, og vi er dermed fortrøstningsfulde i forhold til at downside-risikoen er begrænset.

I forhold til Lundbeck er det nok det første sted at starte som investor. Om prissætningen nogensinde bliver på niveau med de andre pharmaselskaber, kan kun tiden vise, men der ligger et stort arbejde forude, og A-B aktiesplittet gjorde ikke dette nemmere.

Vi ser uændret et kursmål på 40 DKK på 12 mdr. sigt, og hvis tilliden for alvor vender, kan det hurtigt vise sig at være et alt for konservativt bud. Omvendt kan vi også nemt risikere, at kursen i længere tid vil være bundet i et interval på 25-30 DKK. Vort kursmål, aktiebeholdning og købsanbefaling indikerer tydeligt, hvor vi lægger vores vægt.

Steen Albrechtsen

Kurs på anbefalingstidspunkt: 30 DKK (b-aktien)

Kursmål (12 mdr.): 40 DKK

Analysedato: 22. februar 2023

Steen Albrechtsen og/eller dennes nærtstående ejer aktier i Lundbeck.