SimCorps årsregnskab 2022 giver indtryk af, at selskabets omsætning og indtjening kører ad helt forskellige veje. Men dykker man ned bag overfladen viser det sig, at selskabet er midt i en stærk vækstperiode, som skjules af kortsigtede forhold.

Efter en kortvarig stagnation i 2020 fortsatte omsætningen i 2022 opad med en stigning på 13 pct. i forhold til 2021. Men på indtjeningssiden ser det helt anderledes ud. Trods en tocifret omsætningsfremgang i forhold til 2021 faldt EBITDA med 5 pct. Samme resultat dukker op, hvis vi sammenligner de seneste fire års regnskaber. Så viser det sig, at SimCorps omsætning er steget 23 pct. siden 2019, men i indtjeningslinjerne hele vejen ned gennem regnskabet er tallene kun på 2019-niveau.

Forklaringen på den tilsyneladende manglende sammenhæng mellem omsætning og indtjening begynder tilbage i 2016, hvor SimCorp besluttede at omlægge sin forretning fra evigtvarende licenser som éngangssalg til en abonnementsbaseret forretning. Også kaldet SaaS (Software as a Service). Omstillingen betyder på kort sigt højere omkostninger og dermed lavere marginer. Men det skal betragtes som en investering i højere indtjening på længere sigt drevet af en højere omsætning.

Set i det lys tænder den aktuelle stagnation i indtjeningen derfor ikke nogen advarselslamper. Det betyder dog, at man som investor skal være parat til at udvise en vis tålmodighed med sin investering i SimCorp, som stadig kun er undervejs i den strategiske udvikling.

I forventningerne til 2023 oplyses således, at den igangværende SaaS-transformation også i 2023 vil påvirke de finansielle forventninger. Omsætningsvæksten forventes at ligge i niveauet 12-17 pct. og dermed bedre end i 2022, hvor den sluttede på 11,7 pct.

Men øgede investeringer kombineret med omkostninger løftet af den aktuelle inflation trækker den anden vej. Omlægningen til SaaS indebærer også lavere bruttomargin, som vil påvirke indtjeningen negativt. I modsat retning forventes SimCorps omkostningsreduktionsprogram at få en effekt på 25 mio. euro svarende til ca. 4 procentpoint på EBIT-margin.

Der er altså på kort sigt tale om en solid portion ”Vind-på-gyngerne/Tab-på-karrusellerne”, som kan gøre det vanskeligt at værdiansætte SimCorp.

Men på længere sigt (3-5 år) er der næppe tvivl om, at SimCorps omstillingsproces er på vej i den rigtige retning, og vi anser derfor ikke stagnationen på regnskabets indtjeningslinjer for et problem. Snarere tværtimod, hvis man betragter omkostningerne som investeringer i fremtiden.

Vi lægger også vægt på, at SimCorps ordreindgang på 190,6 mio. kr. i 2022 var den suverænt højeste nogensinde. Den var 39 pct. højere end i 2021, næsten dobbelt så høj som for tre år siden i 2019 og 4,3 gange så høj som for otte år siden i 2014.

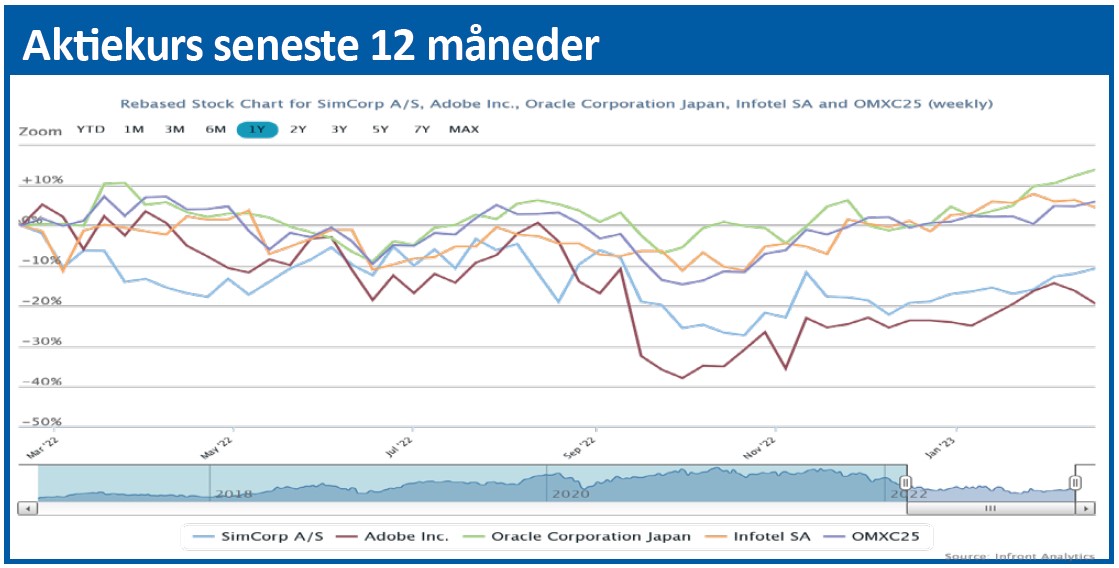

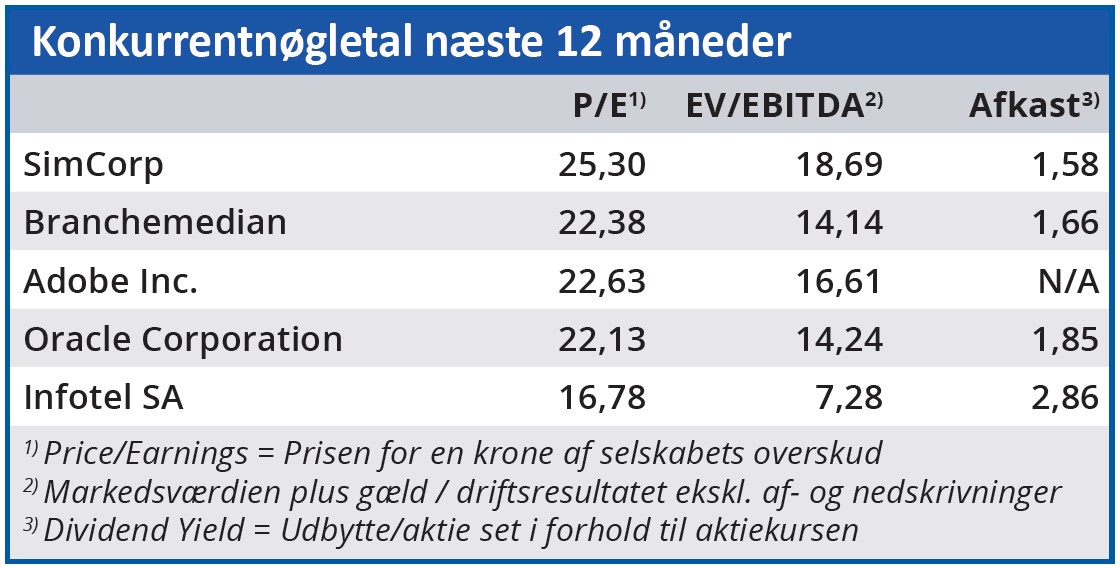

I en tid, hvor pessimismen på aktiemarkedet har resulteret i massive værdireduktioner i en række vækstaktier, skiller SimCorp sig ud som en vækstaktie, der dels fastholder væksten og dels ikke handles til astronomiske forventede nøgletal.

Ved den aktuelle kurs er SimCorp mere end 40 pct. billigere end for blot 1½ år siden, og det hænger slet ikke sammen med selskabets vækstperspektiver for de kommende år.

Bruno Japp

Aktuel kurs 496,90

Kursmål (6 mdr.) 546,00

Disclaimer: Læs her om ØU’s aktieanalyser