Royal Unibrew forventer i 2023 at få styr på inflationens negative effekt på bundlinjen, men der er usikkerhed om, hvordan forbrugerne vil reagere på de mange prisstigninger.

Inflation i både omsætning og omkostninger tager fokus hos mange virksomheder i øjeblikket, og det er også tilfældet for Royal Unibrew. 2023 bliver endnu et år, hvor man skal kæmpe for at få salgspriserne til at kompensere for stigningen i omkostningerne.

I 2021 havde Royal Unibrew en dækningsgrad på 48,6 pct., mens den i 2022 var faldet til 42,4 pct., og det illustrerer hvordan omkostningerne er løbet forud for omsætningen. Det store spørgsmål er, hvordan forbrugerne reagerer på endnu en runde prisstigninger, og man holder nøje øje med eventuelle ændringer i forbrugeradfærden, således at man er klar til at agere på det med det samme. Det er vigtigt at forstå, at den absolutte EBIT-indtjening er det altoverskyggende fokus. EBIT nåede 1516 mio. kr. i 2022 mod 1652 mio. kr. i 2021, og det skal ses i forhold til 1700-1850 mio. kr., som var den oprindelige 2022-forventning.

Forventningen til 2023 er et EBIT-resultat på 1550-1750 mio. kr., og med tanke på, at inflationsefterslæbet først forventes indhentet til sommer, afspejler forventningen, at man når i mål med at kompensere for inflationen.

Når den absolutte indtjening fastholdes, mens både omsætning og omkostningerne stiger, betyder det også rent matematisk, at EBIT-marginen falder. Den faldt fra 18,9 pct. i 2021 til 13,2 pct. i 2022, og 2023-forventningerne indikerer en EBIT-margin i spændet 11,9 til 12,5 pct. En del af marginfaldet kan dog også forklares af den udvandende effekt fra de seneste opkøb, hvor marginen er lavere end i den eksisterende forretning.

En effekt af inflationen er, at den egentlige investeringscase i Royal Unibrew træder i baggrunden.

Nemlig den investeringscase, der handler om marginforbedringer og organisk vækst via integration og optimering af tilkøbte forretninger, og som reelt er det, der kan berettige en værdiansættelsespræmie til aktien. Forsvinder fokus fra den del af investeringscasen, kan der sættes spørgsmålstegn ved værdiansættelsen på kort sigt.

Vi anerkender klart, at Royal Unibrew er godt på vej til at fastholde indtjeningen i absolutte tal, men det betyder også, at der ikke er udsigt til reel margindrevet indtjeningsvækst på helt kort sigt.

Samtidig skal man passe på med at undervurdere risikoen for, at forbrugerne langt om længe begynder at reagere på de kraftigt øgede priser.

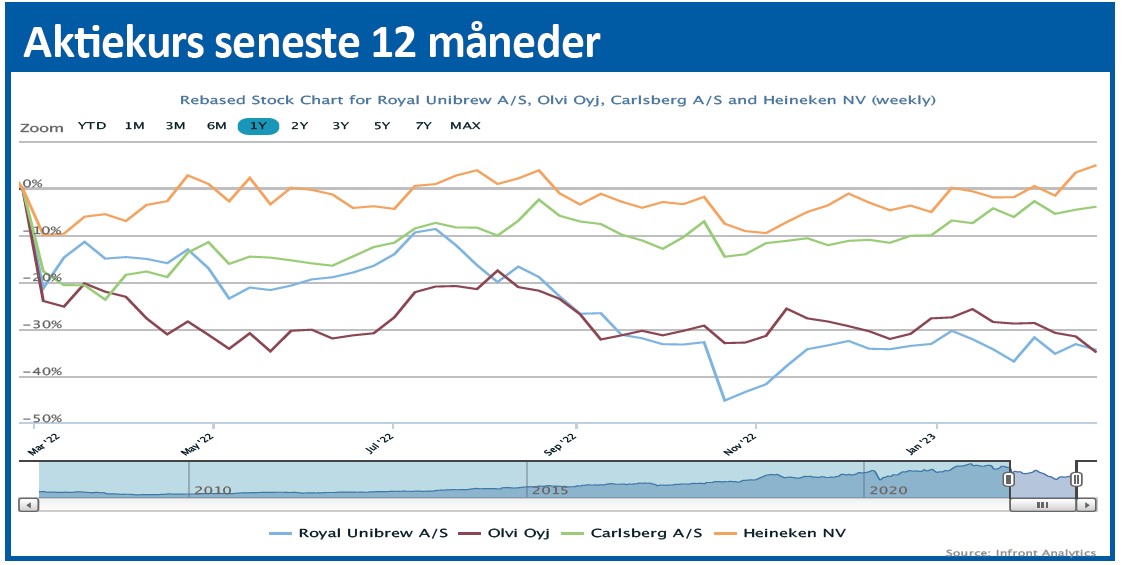

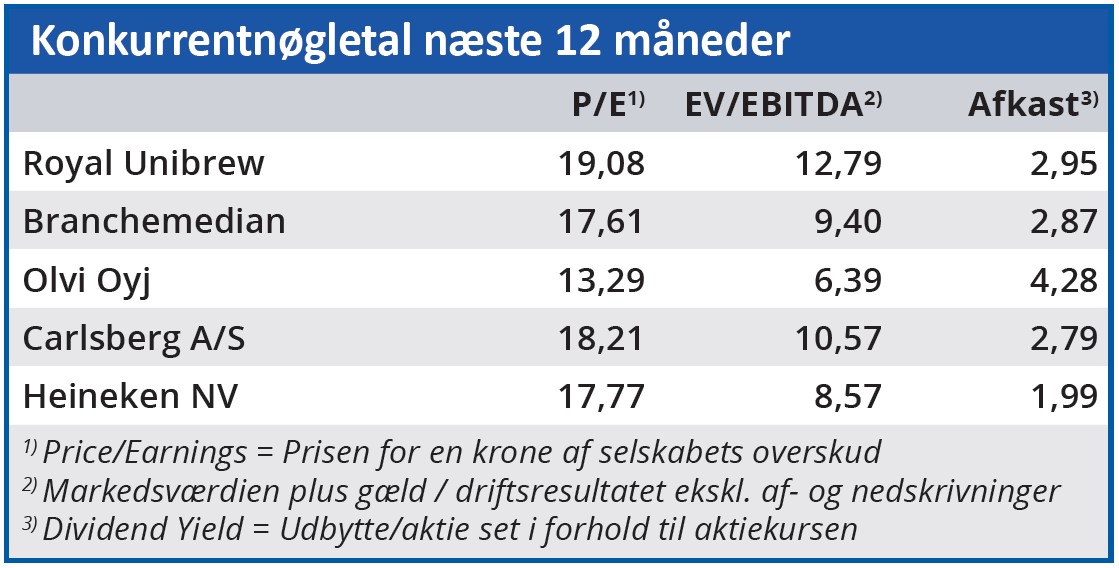

Målt i forhold til de store konkurrenter som Heineken og Carlsberg ligger værdiansættelsen i 2024 på et sammenligneligt niveau. Det er oplagt at spørge om Royal Unibrew qua sin stærke historik, ”normale investeringscase” og mindre størrelse (som gør dem mere manøvredygtige) skal være berettiget til en præmie.

Det kan man godt argumentere for, men det efterfølgende spørgsmål er, om konkurrenterne er for dyre, eller om Royal Unibrew er for billig?

Vi hælder mest til det første – alt taget i betragtning og med de usikkerheder, som makroøkonomien byder på. Dermed bliver det svært for os at se et kurspotentiale i aktien på kort sigt.

Vi øger vort kursmål en anelse til 525 som en anerkendelse af den hidtidige succes med at fastholde indtjeningen. Kursmålet afspejler dog også, at vi ikke finder aktien attraktiv lige nu.

Steen Albrechtsen

Aktuel kurs 546,60

Kursmål (6 mdr.) 525,00

Disclaimer: Læs her om ØU’s aktieanalyser