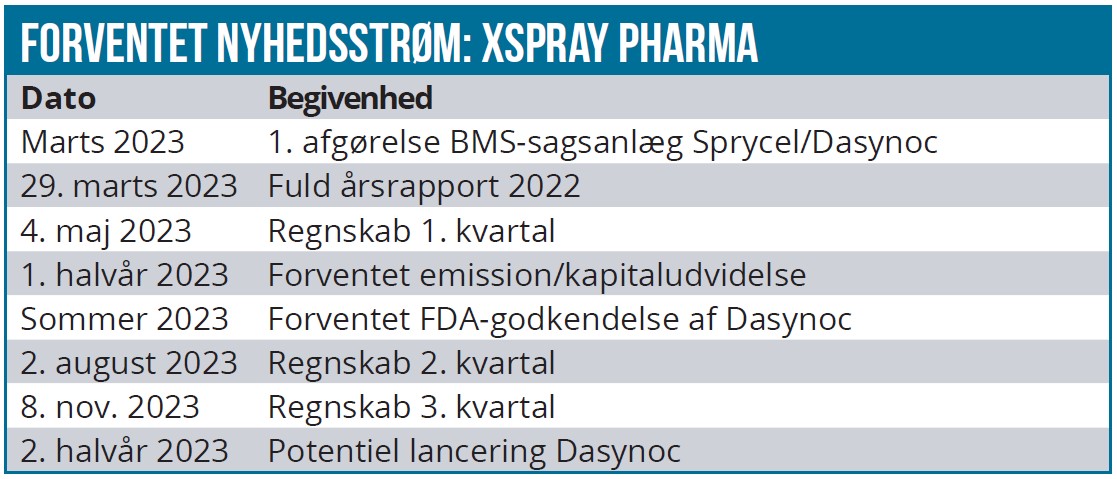

2023 kan blive et voldsomt godt år for Xspray Pharma, men det kan så sandelig også blive det modsatte. Efter en del forsinkelser kan 2023 nemlig byde på både en mulig FDA-godkendelse og en løsning af det juridiske slagsmål med Bristol-Myers Squibb. Det kan bane vejen for en lancering af Dasynoc som en bedre version af det storsælgende Sprycel. Risikoen er dog høj, og forsinkelser i processen er nok til at skabe nye problemer, for pengekassen bugner ikke hos Xspray Pharma. Vi ser uændret et stort potentiale i denne højrisiko aktie, som potentielt kan sidde på en meget betydende teknologisk platform, der kan rulles ud over mange andre lægemidler. Vi bliver meget klogere i løbet af 2023.

Efter årsregnskabet og ikke mindst meddelelsen den 23. februar om indgåelse af partnerskab med Eversana, begynder Xspray Pharmas vej til det 1,5 mia. USD store marked nu tydeligt at kunne skimtes.

Det betyder ikke at vejen er nem, for der udestår stadig 2 væsentlige udfordringer. Nemlig FDA-godkendelsen og det juridiske slagsmål med Bristol-Myers Squibb, som naturligvis ikke vil opgive sin eneret til Sprycels store marked uden kamp. I hvert fald ikke indtil den vigtige sekundære gruppe af patenter udløber i september 2026 og derefter for alvor åbner markedet for alle de normale generikaproducenter. Xspray Pharma har hele tiden sagt, at man har været fuldt ud forberedt på patentslagsmålet, som man har betegnet som et helt standardiseret forløb, der f.eks. også har en ”fast pris” i niveauet 2-4 mio. USD i den amerikanske advokatverden.

Allerede her i marts måned er der vigtigt nyt fra den juridiske proces, hvor en dommer afgør, om sagen helt skal droppes. Kernen i slagsmålet er, om Xspray må sælge deres amorfe version (kaldet Dasynoc) af Sprycel, hvis aktive stof i originaludgaven er krystalliseret. Xsprays hovedargument for, at sagen helt skal droppes allerede nu, er, at Dasynoc slet ikke indeholder nogen krystalliseret udgave af det aktive stof og dermed ikke kan overtræde Sprycels patenter på det område. Om det argument holder i retten, er umuligt at spå om, men Xspray Pharma er – som altid – ganske optimistiske. Det vil være en vigtig sejr for Xspray Pharma, men det vil næppe være enden på slagsmålet.

Selvom Xspray altså i noget omfang måske har bagatelliseret det juridiske slagsmål en smule, må vi ikke undervurdere procesrisikoen og det forløb, der stadig udestår – ikke mindst i forhold til investorernes tålmodighed og syn på investeringscasen. Historikken i Xspray Pharma får os ikke til i lige så høj grad som Xspray Pharma at anse processen som en formalitet.

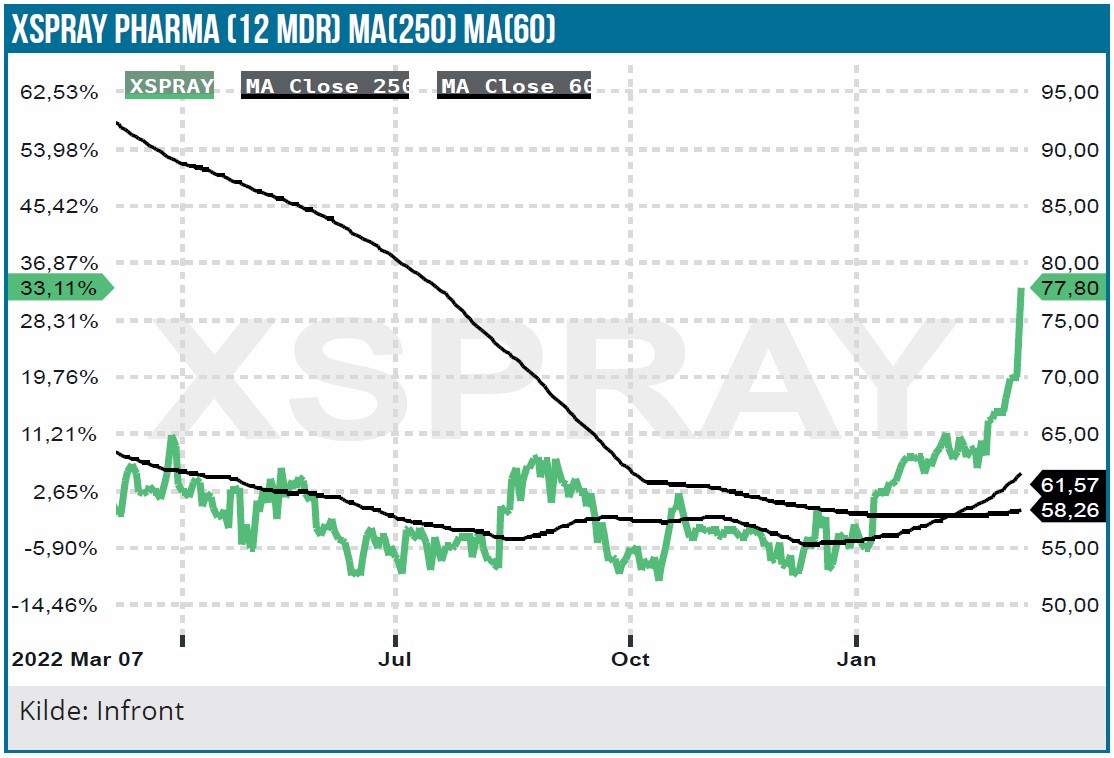

Der slipper meget lidt ud om selve processen og hvilke veje, den kan gå, så vi og alle investorer famler en del i blinde i øjeblikket. Risikoen er derfor høj, hvilket aktiekursen naturligvis har afspejlet gennem lang tid, omend den seneste kursstigning også indikerer en spirende tiltro til, at man rent faktisk kan nå det lukrative marked med Dasynoc.

Kommerciel partner fundet

Xspray har efter længere tids overvejelser endelig bekendt kulør og valgt den gyldne middelvej i det store og vigtige spørgsmål, som mange biotekselskaber på et tidspunkt skal stille sig selv, hvis de når langt nok i udviklingen. Nemlig, skal vi selv kommercialisere og investere i at opbygge vores egen indledningsvis dyre salgsorganisation, eller finder vi en større partner til at gøre det hele i form af en licensaftale med royalties, milepæle, m.v.?

Xspray Pharma har lidt mod forventning valgt at indgå et partnerskab med Eversana, som kan siges at være en salgsorganisation, der kan lejes. Når vi skriver mod forventning, er det fordi, Xspray ved tidligere lejligheder har indikeret, at en licensaftale med 50-60 % royalty kunne være en mulighed for Dasynoc. Men det er altså ikke tilfældet, og det er vores forståelse, at der nok ikke kunne opnås en royalty-sats på det omtalte niveau.

Xspray Pharma får med Eversana-aftalen adgang til en stor og omfattende salgsorganisation, der udover de direkte sælgere også stiller med løsninger til alle de andre vigtige ting, der skal til, for at lanceringen kan blive succesfuld. Det er f.eks. hjælp ift. hele ”market access”-området med tilskudsordninger, forsikringsaftaler, betalinger, patientforhold, m.v.

Xspray Pharma indikerer, at der er en vis beskyttelse og fleksibilitet indbygget i aftalen ved forsinkelser, ligesom det også er muligt for Xspray Pharma at skyde en del af betalingen til senere i det kommercielle forløb, når indtægterne (forhåbentlig) begynder at vælte ind. Altså sparer man på den pt. knappe kassebeholdning i starten samtidig med, at man alligevel beholder de fulde rettigheder til produktet og selv scorer den fulde indtjening – naturligvis når Eversana har fået sin betaling.

Fleksibiliteten omkring forsinkelser er selvsagt af stor betydning, hvis det juridiske slagsmål trækker ud, og det bliver umuligt for Xspray at lancere lige efter den forventede FDA-godkendelse, som forventes i midten af året.

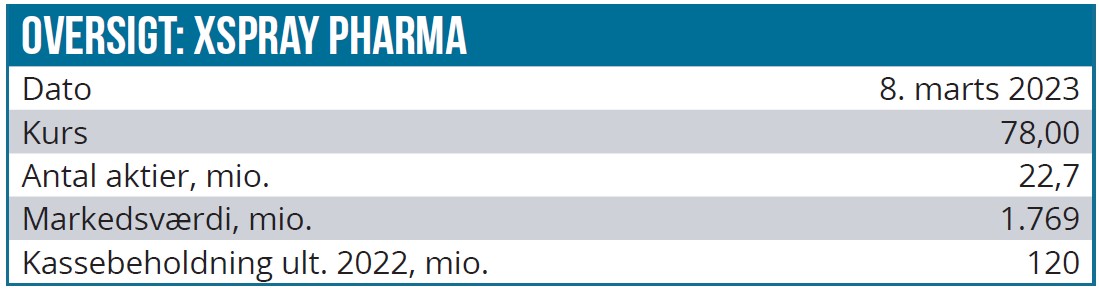

Da aftalen betyder, at Xspray ikke indgår en klassisk licensaftale med en upfrontbetaling, bliver det nødvendigt for Xspray at rejse mere kapital senere i år. Der er kun 120 mio. SEK i kassen ultimo 2022, og det er vel at mærke inkl. de 100 mio. SEK, der blev rejst i efteråret.

Med en aktuel markedsværdi der nærmer sig 1,8 mia. SEK og en ret koncentreret gruppe af større investorer bør det ikke blive svært at rejse f.eks. 100 eller 200 mio. SEK yderligere til at bringe selskabet ind i lanceringsfasen – hvis FDA og den juridiske proces tillader det.

Rigeligt med upside

Vi skal huske på, at casen har ændret sig undervejs for Xspray Pharma i takt med, at det viste sig meget svært at lave en generisk version af BMS’ storsælgende Sprycel, der opfører sig på samme måde som originalen.

I praksis har det vist sig, at optagelsen af originalproduktet i kroppen er mere volatil end det ”kopi”-produkt som Xspray har udviklet. Udover, at en lavere dosis har klare bivirkningsfordele, så er der også fordele i forhold til ph-værdien i maven, hvilket betyder, at patienter, der modtager behandling for mavesår med midlet omeprazole, også kan tage Dasynoc uden at omeprazole påvirker optagelsen af Dasynoc i kroppen.

Derfor har upsiden principielt også ændret sig trods udvandingen, der er fulgt med forsinkelserne. Nu står man nemlig med et produkt, der ikke længere skal sælges som et generisk produkt med rabat, men nu som en forbedret version af originalen, der i nogle år kan sælges til fuld pris.

For et selskab som Xspray Pharma med en aktuel markedsværdi omkring 1,8 mia. SEK behøver man ikke regne længe for at se kurspotentialet, såfremt man kommer på markedet som eneste konkurrent til Sprycel de første par år og med en bedre effekt- og bivirkningsprofil. Selv en markedsandel på 10 % af 1,5 mia. USD vil modsvare en omsætning på over 1,5 mia. SEK og givetvis også en solid bundlinje, selv når den kommercielle partner har fået sin betaling. Det er stadig fugle på taget, men den høje risiko står følgelig også mål med potentialet. Xspray har sagt, at man forventer at tage samme pris som Sprycel eller måske endda lidt højere pga. de ekstra fordele ved Dasynoc.

Dasynoc succes kan booste pipelineværdien

I det positive scenarie bliver upsiden naturligvis heller ikke mindre af, at en succes med Dasynoc vil kunne få en betydelig følgeeffekt på investorernes syn på, og dermed også vurdering af, den øvrige pipeline. Her ligger især en forbedret version af Novartis’ Tasigna lige rundt om hjørnet. I løbet af 2023 (måske allerede i 1. halvår) vil vi få bioækvivalens-data fra et studie med Xsprays forbedrede version, der forventes at kunne gives til patienter i lavere doser end originalproduktet og dermed sænke risikoen for bivirkninger. Her kan det tilføjes, at Tasigna har en alvorlig black box warning ift. risici ved at indtage medicinen sammen med føde. Lidt længere ude i fremtiden ligger en forbedret version af et Pfizer-produkt (Inlyta) og venter. For både Tasgina og Pfizers Inlyta taler vi eksisterende produkter, som er på markedet og med salg på 600-1.000 mio. USD om året hver.

Udover den kommercielle aftale med Eversana har vi ikke for alvor fået håndgribeligt nyt fra Xspray Pharma siden vor seneste analyse. Derfor fastholder vi også vort kursmål på 100 SEK, hvilket fortsat berettiger til en købsanbefaling.

Samtidig må vi til slut fremhæve risikoen for skuffelser og forsinkelser, som kan føre til store udsving i kursen. På helt kort sigt er risikoen naturligvis, at 1. runde i bokseringen med Bristol-Myers Squibb falder skidt ud. Falder den godt ud, ligger der sandsynligvis en god kursstigning, men nok også en rettet emission, som skal styrke kapitalbasen.

Steen Albrechtsen

Kursmål: 100 SEK

Kurs på anbefalingstidspunkt: 78 SEK

Analysedato: 8. marts 2022

Steen Albrechtsen og/eller dennes nærtstående ejer aktier i Xspray Pharma. Aktien ligger også i Life Science Modelporteføljen.