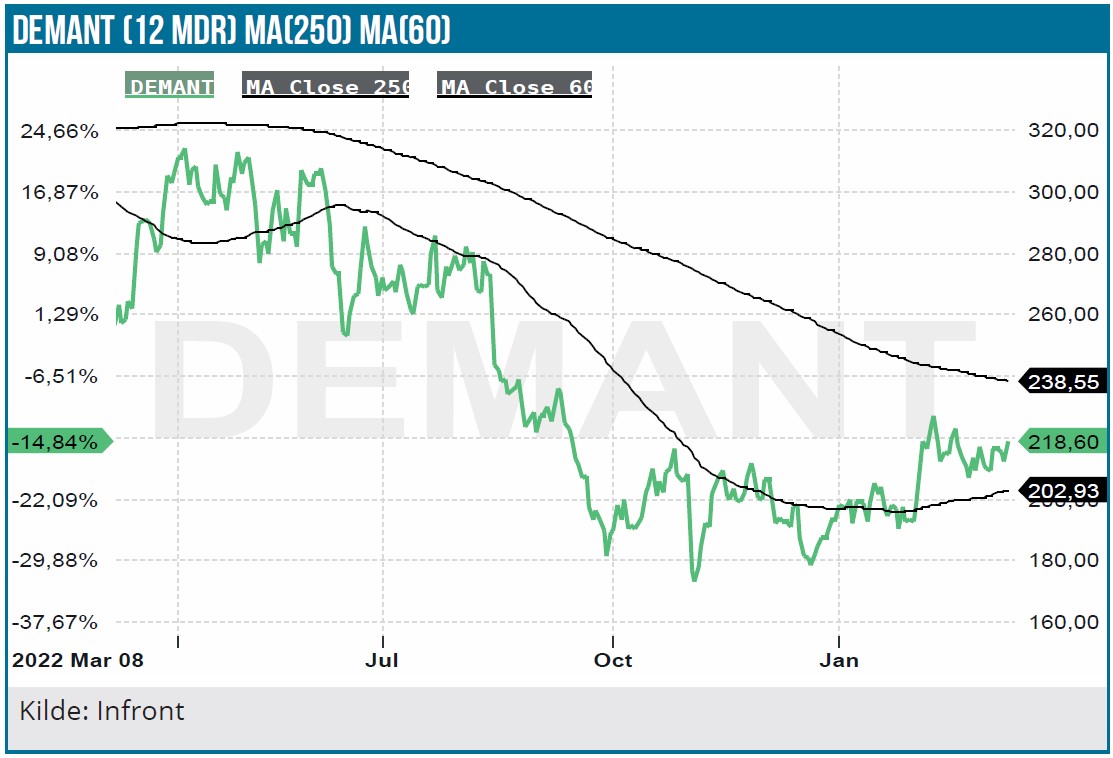

Demants nedjustering i november blev straffet med et øjeblikkeligt kursfald på 15 %, og sælgerne blev først indhentet af køberne, da værdien af Demant var reduceret med 20 % på en uge. Ved årsregnskabet i februar fik Demant endelig lidt oprejsning efter et svagt efterår 2022. Siden da har aktien bevæget sig sidelæns, mens rygterne om en mulig fusion med GN har floreret på sidelinjen. Demant siger selv at man grundet de attraktive værdiansættelser vil fokusere på opkøb i 2023 af primært mindre virksomheder i bolt-on opkøb.

Siden Demant nedjusterede i november, har investorerne ikke kunnet finde ud af, hvilket ben de skulle stå på i forbindelse med værdiansættelsen af Demant. Kursen svingede kraftig i både december og januar, men uden at der kunne spores nogen klar retning. Usikkerheden passer for så vidt udmærket med ledelsesberetningens første linje i årsregnskabet 2022, der blev fremlagt i sidste måned. Her star der bl.a., at ”There is no single, exhaustive headline that describes 2022”. Årets startede flot med en genåbning efter Corona over det meste af verden, men optimismen blev hurtigt overmandet af en global usikkerhed og pessimisme pga. den russiske invasion af Ukraine og de efterfølgende makroøkonomiske effekter.

Længe betragtede Demant de svage markeder som en midlertidig tilstand, men den 1. november 2022 skiftede man spor. Her erkendte Demant i en børsmeddelelse, at der ikke længere var tale om noget midlertidigt, og man sænkede derfor vækstforventningerne for 2022 fra en organisk vækst på 4-6 % til 2-4 %. Den udmelding straffede investorerne med et kursfald på 20 % i løbet af en uge.

Men et kvartal senere viste det sig, at virkeligheden ikke blev helt så dyster, som investorerne frygtede i efteråret 2022. Årsregnskabet viste, at Demant leverede en organisk vækst på 4 %. i omsætningen og landede dermed helt i toppen af det udmeldte forventningsinterval fra nedjusteringen i november. Og ser man konkret på tallene, kunne det dermed ligeså have været i bunden af det oprindelige interval på 4-6 %, hvormed ”nedjusteringen” havde været unødvendig.

Tillægges vækst fra opkøb og positive valutaeffekter, endte omsætningsvæksten på 10 %. Til gengæld voksede omkostningerne også betydeligt, og det oplyses, at EBIT-marginen i 2. halvår var 4,1 procentpoint lavere end i samme periode i fjor som følge af en ubalance mellem den oprindelige omsætningsforventning og det realiserede aktivitetsniveau. Med andre ord havde man gearet organisationen – og dermed den mere faste omkostningsbase – til et højere aktivitetsniveau.

Det var ikke så overraskende de stigende omkostninger grundet inflation og udviklingen i Covid-situationen i Kina, som påvirkede indtjeningen, uden at Demant havde mulighed for fuldt ud at tilpasse sig ved at reducere driftsomkostningerne. Men alligevel reagerede investorerne altså positivt på et årsregnskab med et dårligere bundlinjeresultat end i fjor. Forklaringen ligger to steder: For det første har Demants efterhånden langvarige kursfald ændret selskabets nøgletal i forhold til konkurrenterne markant. For blot 1½ år siden blev Demant handlet til en forventet P/E på 30,8 mod sektormedianen på 23,3. Altså en markant præmie på værdiansættelsen.

I dag handles Demant til en forventet P/E på 18,6 mod branchemedianen 20,4. Dvs. at Demant nu handler med en mindre rabat på ca. 10 % i forhold til peers. For det andet lægger selskabet op til en organisk vækst på 3-7 % i 2023, og selvom intervallet er bredt, så ligger den øvre grænse faktisk højere end loftet i det oprindelige interval for 2022 på 4-6 %.

Det oplyses samtidig at ”Due to a high level of attractive opportunities, we expect the level of bolton acquisitions in 2023 to be higher than normal.” Med andre ord planlægger Demant at bruge sin position som en af markedets dominerende spillere til at vokse mere end normalt gennem opkøb i en tid, hvor der er attraktive muligheder, dvs. at de store aktiekursfald og de stigende renter og sværere makroøkonomiske udsigter har sænket priserne på de virksomheder, der kan være opkøbs muligheder for Demant.

Det er naturligvis en mulighed, som f.eks. GN Store Nord ikke har i øjeblikket, hvor man ihærdigt forsøger at løse udfordringen med den store gældspukkel, der for alvor blev skabt med det dårligt timede opkøb af Steelseries.

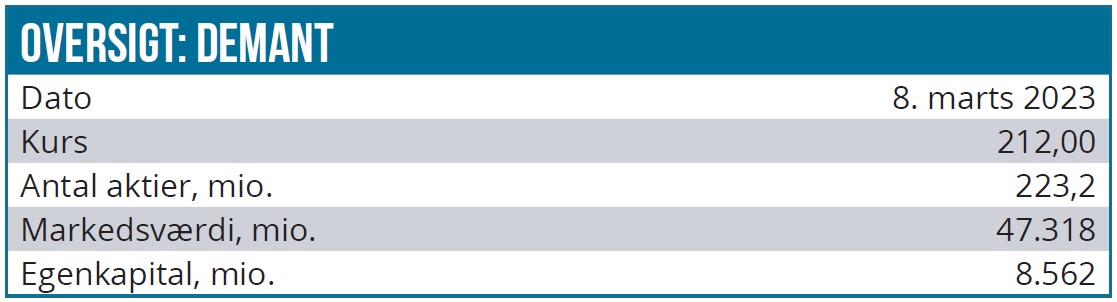

Vi løfter kursmålet for Demant, så nøgletallene matcher konkurrenterne. Det modsvarer et kursmål på 245 DKK og en tidshorisont på 6 mdr. Med den aktuelle kurs i baghovedet er det i vores bog nok til en forsigtig købsanbefaling.

Bruno Japp

Kurs på anbefalingstidspunkt: 212 DKK

Kursmål: 245 DKK

Analysedato: 8. marts 2023